文|降噪NoNoise 孙静

2023年的京东和百度,正踏入同一条河流——高调防守基本盘。

如同百度在2022年Q4财报及业绩会上言必称「文心一言」、重回搜索叙事;京东业绩会的关键词也离不开「百亿补贴」、回归零售本质。

虽然京东集团CEO徐雷在一年前表露的决心犹言在耳:「随着中国互联网行业发展日趋成熟,京东将会摒弃依靠补贴等粗犷的流量型增长方式,进入到精细化运营的阶段」;今年3月6日,京东却急切地上线了「百亿补贴」。

徐雷告诉分析师,首月10亿元营销资源由京东、品牌商及平台商家共同投入。不过参与补贴活动的某家电品牌商告诉《降噪NoNoise》,补贴由平台方面承担,他个人不认为「百亿补贴」能长期持续,「竞争嘛,总会取得平衡的。」

京东发动的补贴战,约等于与拼多多肉搏。就在这两天,一些打开拼多多App的用户发现,手机屏幕会被弹出来的「百亿补贴红包」填得满满当当,正中是超大的红包金额——400元,右侧暗戳戳藏着米粒儿大小的限定词——「最高」。

典型的拼多多营销风格,在当前语境下有了迎战的意味。

这一年间究竟发生了什么?京东2022年Q4财报提供了一个观察窗口。那些隐于数据背后的变化显示,京东需要的可能不只是百亿补贴,还有「自砍一刀」的魄力,以及不再摇摆的战略定力。

01 消失的年度活跃用户

在盈利能力之外,资本市场衡量电商平台估值的两个核心指标,一是营收规模,二是用户增长空间。

京东2022年Q4财报显示,当季净收入为2954亿元,同比增速7.1%;而去年同期,营收增速23%。当然有阿里当季增速低至3%在先,京东的营收增速承压已在市场预料之内。

对于京东来说,麻烦在于自营部分,也就是财报当中的「商品收入」。2022年Q3,京东自营收入1970亿元,同比增6%,这一增速低于全国线上实物零售的7%;到了Q4,自营收入2376亿元,同比增速仅有1.2%。

除了疫情、宏观经济疲软的影响,年度活跃用户增速、单个用户年度消费金额共同影响这部分数据表现。这大概是京东调整价格策略、急于推出「百亿补贴」的根本原因——活跃用户涨不动了,或者说部分老用户的购买力被其他平台圈走了。

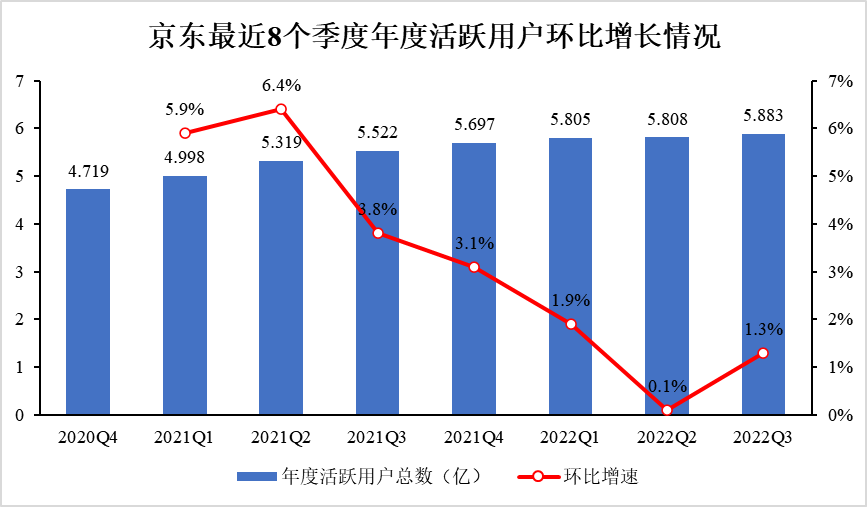

京东Q4财报未提年度活跃用户数,为近年来首次。或许从侧面印证了外界这一猜想。更早遭遇流量见顶问题的阿里、拼多多,分别于2021年、2022年开始「隐藏」活跃用户数据指标。

自2020年Q4以来的近8个季度,京东年度活跃用户环比净增人数分别为2790万、3210万、2030万、1750万、1080万、30万、750万。如下图所示,从2021年Q4开始,增速下降趋势明显,与社交电商京喜、社区团购业务京喜拼拼先后从下沉市场收缩、停止烧钱补贴有关。

根据京东财报整理 制图:降噪NoNoise

一方面拉新困难,一方面是老用户流失,这背后的原因,刘强东本人其实看得明明白白。去年底开始,他已经多次在内部痛斥,京东商品给用户「越来越贵」的印象,而「低价是唯一基础性武器」。

有京东Plus会员向《降噪NoNoise》分享过她的购物体验:在京东搜索母婴用品,出现首屏最上方的都是自营旗舰店。由于工作繁忙,此前她会不假思索地在「官方自营」店下单,图个正品保障、服务省心。但从去年疫情开始,她有意识地比价,发现一些品牌经销商的第三方POP店价格更划算,一罐进口奶粉便宜三四十元。

受此启发后,她还跑去下载了拼多多。虽然在购买水果、农产品时多次踩雷,售后服务一言难尽,但好歹是多了一个选择。

这对京东来说可不是好现象。 由于3月6日百亿补贴刚启动,目前尚无法评估活动商品是否真能做到全网低价,以及用户是否买单。

浙商证券此前判断,百亿补贴为京东带来的增量用户价值有限。拼多多用户是价格敏感型,而京东用户更看重品质和服务。

而京东「百亿补贴」声势如此之大,或许核心诉求是唤醒用户心智,营销价值大于实际用户拉新。据QuestMobile报告,去年互联网广告第一大金主是京东,广告投放费用64.4亿元,高于阿里和拼多多。三家中,京东的营销诉求似乎更为强烈。

许多人将这一战与京东十多年前的两次主动进攻相提并论。同样用低价,京东狙击了图书电商当当,打败了3C线下渠道之王苏宁国美。

不过前两次价格战,其实是消费习惯的迁移。一个从图书电商撬走用户,让用户习惯到综合电商平台买书;一个让线下消费者习惯线上买家电。最近一次,更像是一场面对竞争的应激反应。

对京东两次战役的片面解读,实则淡化了京东两次获胜的真相:最终影响用户留存的,还是正品+物流服务的标签。

巩固战果还要回到用户心智的范畴。反之可以看拼多多的向上品类——图书、3C破局都比较艰难,根本原因也是拼多多的商业模式决定的。

如今京东要打「省」的标签,是否会在变革中影响到「好」「快」的表现,有待观察。主动求变总是好的。

02 跟随

无论是自营模式,还是自建物流,京东过往的护城河皆来自创新,以及刘强东对战略坚定不移地投入和推行。

反观2017年以后的京东,围绕核心零售进行新方向拓展、寻找新增量时,总给人一种瞻前顾后、有所摇摆的姿态,跟随多于创新。

并不是说「跟随」是负向的,审时而动的跟随也有后发优势——比如美团早年从百团大战中的胜出;怕的是没想清楚的跟随,反而耗费企业的元气和士气。

2017年启动的生鲜超市项目七鲜(7Fresh),跟随的是盒马鲜生。或许是在「零售新物种」这个大词儿的刺激之下,京东当时颇为激进,一度定下5年千店的目标。

生鲜超市虽然契合京东的零售全渠道战略,但这种重资产投入模式,其实需要单店盈利模型的验证。后来大家发现,狂奔的盒马,把永辉超级物种、京东7Fresh都带到了「沟里」。

盒马自己是反复迷失、反复寻路,不久前才宣布盈利;京东七鲜则从去年开始战略性收缩,从年初10省(市)66家门店,到如今仅在京津冀和大湾区运营。

对标拼多多的社交电商京喜App,启动于2019年,目标是下沉市场拉新。2020年,京东新增用户中八成来自下沉市场,2021年比例略降,也有七成。到了2022年,在降本增效的大背景下,京喜日益边缘。补贴一停,下沉的增长引擎熄了火。

另一个承担下沉重任的业务——社区团购,京东2020年底入局,这一时间晚于美团优选、多多买菜,甚至淘菜菜,由此推断京东内部应该是有过诸多纠结和看不透的地方。直到刘强东亲自带队,外界相信京东对这项新业务是战略级的重视。

但整个社区团购行业在2021年大起大落,京东选择急刹车。有媒体报道,京喜拼拼本身的亏损水平远高于同行——明显是模式和资源未理顺,却又急于入场、害怕失去机会的结果。

从2021年5月开始,该业务陆续撤退,仅剩北京和河北廊坊。而美团优选、多多买菜在经历动荡之后,已进入相对平稳的运营期。

引入直播带货也是不得已的跟随。如果横向对比,只能说目前声量和溅起的水花都不大。

直播带货是创新的消费模式,通过流量漫灌+货找人,抖音、快手分走传统电商的部分蛋糕。对此,淘宝京东、拼多多三家表现出不同的态度。拼多多按兵不动,因为拼多多的标签已经是「低价」,再搞个直播,对强化用户心智似乎意义不大。

淘宝是坚定地打擂台,去年频频在大主播入淘上下功夫,还把曾经的抖音一哥罗永浩撬了过来。据知情人士透露,这个合作是大淘宝一号位戴珊亲自带队拜访后敲定的。不久前,淘宝直播又拿下了香港TVB。

反观京东,用零售商的视角来理解直播。徐雷在2020年说,「直播的供应链零售不是常态的供应链,所以直播不是零售,更多是营销行为,目的是拉新、清库存、推新品、直播商品是C2M。」目前「京东直播」在京东主站的露出位置,仅次于秒杀和百亿补贴,但多个直播间的在线人数实在算不上有人气。

曾有前京东高管在交流时提到,京东只有老刘一个人看方向,高管们更多是低头拉车的角色。在徐雷走上台前后,这种情况是否有所改观、是不是多了一个看方向的人,外界不得而知。

仅从36氪此前报道来看,徐雷想在内部推进变革并不容易。他应该是很早就看到京东越来越贵的症结在哪,也想过推进「采销分离」,但直到刘强东近期拍板,他的判断才被公开化——「不变这家公司就完了」

去年徐雷明确的零售重心还是关注新用户质量,以及老用户的精细化运营;随着去年底刘强东的强势回归,零售核心战略变成了低价。

即便刘强东再度出马,这项战略具体执行效果如何,战略定力如何,未来还要看财报中核心数据的变化。

此前在回应行业竞争时,刘强东说过一句话,「尽管有些公司四处征战,但最终都会回到自己擅长的领域做事。」

这句话自然也适用于京东。下一个问题是,在自己擅长的领域,京东能不能继续创新,找到新的增长曲线?

当国内电商流量见顶,京东的竞争对手拼多多,通过Temu转向海外,在北美和澳洲寻找新的增量;对多多买菜的持续投入,也换来社区团购领跑者的位置,以及活跃用户的增长。

相比之下,京东需要更清晰、投入更坚定的战略方向,以及持续的商业创新。

03 即时零售会是下一个希望吗?

零售业信奉的「人无我有、人有我优」,本质还是强调的差异化。如若更具体拆分,其中少不了商品力和性价比。

如果作为平台,低价当然是差异化的一种模式,对于京东想要争取的下沉用户来说,低价是消费决策的重要维度,这一点拼多多已经证明。京东可以交由POP商家和M2C的产业带工厂去满足类似诉求。

至于作为零售商的京东自营部分,除了优势3C及家电,预计接下来也会在针对核心消费者的商品力、品类上拓宽思路。

刘强东本人是沃尔玛创始人山姆·沃尔顿的拥趸。这两年,定位中产阶级的山姆会员店以及同行Costco,非但没有受到大盘冲击,反而业绩持续走高,开店速度加快。说到底,背后还是商品力的支撑,对应「多快好省」中的「好」,事实上也是另一种「省」。

在这方面,京东仍有大量拓展空间,也更利于发挥所谓的供应链优势。从2022年年报披露的已达3400万、仍在高速增长中的京东Plus会员来看,京东仍有「向上」的空间。京东Plus会员的消费能力远超普通用户。

至于新业务,目前较为清晰的方向之一是即时零售。相比其他巨头,京东和美团在这个领域明显更有优势。

美团高管在2022年Q3财报业绩会上透露,七夕节当天,闪购业务日订单峰值达到970万单。美团预计未来几年里,平均日订单能达到1000万单,单量和营收增速都将超过外卖。

可见该业务的市场潜力之大。

京东则是从去年开始加码即时零售,载体是「京东小时购」。不同于美团,京东是用供应链的方式去理解同城零售,所以通过达达和京东到家,先从 KA商超便利店、3C品类切入。在资源倾斜上,该业务获得搜索、同城频道入口后,又实现了京东首页推荐流的LBS化,为小时购带来更多流量。

从数据来看,2022年Q4,京东小时购延续高增长态势,GMV同比增长超80%。不过这块业务未来免不了同美团正面竞争。

即时零售会成为京东新的故事吗?

评论