文|快递观察家

2023年,是申通快递成立30周年。作为民营快递开创者,当年的通达系老大,申通几经沉浮。

2016年12月30日,申通快递在深交所上市,成为最早上市的快递企业之一,上市当日市值曾达471亿人民币。

但现如今,这位“带头大哥”已不再“领头”,无论从市值还是营收、业务量以及利润指标等方面,从领跑者变为追赶者。

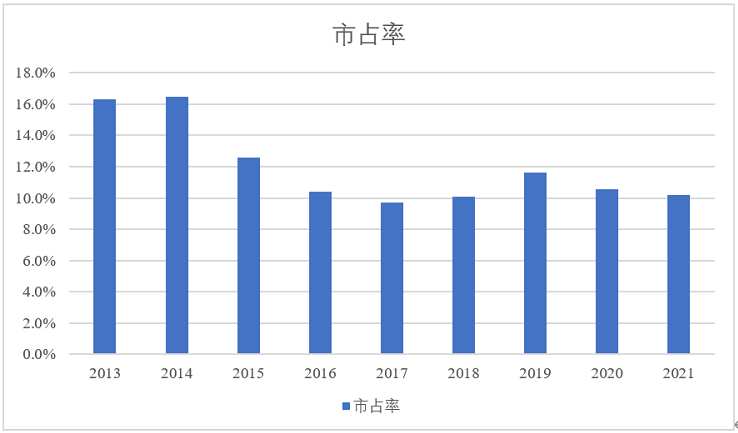

但不服输的申通正在加速追赶。2022年全年,申通业务量与营收增速领跑国内上市快递企业,实现快递业务量129.47亿件,同比增长16.89%,市场占有率为11.71%,同比提升1.48个百分点。

正值成立30周年,申通快递这几年转型成效如何?致力于打造中国质效领先快递平台的申通,还有哪些瓶颈亟需破解?

01、做出两大重要决定

2023年3月11日,申通迎来自己30岁生日。在这一个特殊时刻,申通做了两个重要的决定。

一是启动新logo,相比旧logo来说,新logo更加有活力、简约、实用,代表着企业对未来的信心和决心。

二是决定将申通成立纪念日设为公司的社会责任日,并发布了全新的“311”社会责任体系。申通表示,“3”代表申通公益的三大主攻方向为应急、绿色、农村;两个“1”分别代表员工责任和客户责任。

为了庆祝申通成立30周年,申通表示计划于今年9月在上海举办庆典活动,邀请业内外人士共同见证申通的发展和进步。

亿豹网了解到,作为中国成立最早的民营快递公司,申通曾经连续多年排名“三通一达”第一。2014年,“老大哥”申通的市场份额达到16.52%,位居市场第一。

但是到了2015年,一切发生了改变。

这一年,申通快递市场占有率从16.48%下降至12.58%,快递量为26亿件,同比增长11.4%,但低于行业增速。而圆通速递的业务量为30.32亿件,实现同比增长63.27%,市场份额占到了14.67%,跃居行业第一。

业内普遍认为,申通市占率下降主要是基础物流设施建设不足,转运中心能力落后以及配送的效率和服务不如同行导致的。

自此之后,随着两通一达、极兔等竞争对手相继发力,到了2021年,申通市场份额跌至11.25%,也从“领头羊”变为几乎是“副班长”的存在。

02、最差的时光已成历史

对此,申通快递并没有放弃,而是不断向外界表示“要回到山顶,舞台中央”。在行业进入后价格战时代的大背景下,申通秉承着“正道经营、长期主义”的发展理念,谋求尽快实现品牌复兴。

从外部竞争环境来看,加盟制体系中,中通、圆通、韵达均在力图持续扩大市场份额,若极兔在2023年完成挂牌上市,也将成为申通不小的对手。

2022年,申通提出以“打造中国质效领先的经济型快递”为战略目标,坚持“聚焦经营、服务赋能及打造有质量的单量”为年度经营策略,全面启动三年百亿级产能提升项目。

首先,申通继续扩大全网吞吐产能,全年共完成82个产能提升项目,主要涉及北京、上海、深圳、沈阳、重庆等核心城市;推动常态吞吐能力站上日均5000万单量级,带动公司业务量及市场份额大幅增长。

亿豹网发现,意识到产能落后拖累规模效应的连锁反应,申通持续夯实基础设施底盘,把提升转运中心的效能和效率作为关键点,在转运中心建设、设备自动化升级、干线运力提升、信息系统建设等核心资产方面持续投入,落实了标准化建设和运营,带动业务量实现稳定增长。

与此同时,申通加紧数字化能力的提升。申通网点管家移动端、昆仑2.0、申小蜜等多个产品落地在实际业务中发挥作用,进一步降低了运营成本,并提升了配送效率。

为了助力产能基建,2022年9月底,申通还与多家银行签署300亿战略合作协议。基于不懈努力,2022年,申通快递整体经营业绩同比显著改善。

2022年全年,申通快递实现快递业务量129.47亿件,同比增长16.89%。而2022年全国快递业务量增速仅为2.1%,申通快递2022年单量增幅8倍于行业增速。

“申通最差的时候已经过去,即将重回高光时刻。”正如申通快递总裁王文彬所言:申通快递的转型已经初见成效,复兴的轨迹也逐渐清晰。

03、核心竞争力壁垒在哪?

“2023年我们的目标只有一个,朝着山峰之巅迈进。”

在2023年第一季度申通管理者大会上,申通确定2023年发展主题为“用心服务年”,将坚持“单量、服务、利润”三驾马车并驾齐驱,打造多元增长动力。

虽然转型初见成效,但无论是从业务量、营收、利润、负债、现金流、公司市值来看,申通仍存在很大的提升空间。

而且,整个快递行业面临着成本上涨、竞争压力变大的现状,玩家们依靠单一的价格已经无法取胜,未来竞争焦点主要在服务质量和成本控制上。

目前来看,“降本增效”是行业的主流。对于规模相对最小的申通来说,补齐短板是当务之急。未来仍需要大力建设转运中心,加大设备的投入,提高运营效率。

此外,客户的服务体验也是未来的市场竞争的聚焦点,不仅需要有强大的基础设施和吞吐能力,更需要加强整个网络的运营能力。

作为三位一体核心要素之一的“末端网点”,在提升服务方面有着至关重要的作用。毕竟,在收转运派四个环节中,“收”和“派”都需要网点直接和客户打交道,网点服务客户能力的好坏直接决定了客户对快递品牌的好感度。

亿豹网发现,几年价格战副作用传导到末端,这对以“加盟制”体系为主的所有快递公司来说,都是一个不小的挑战。

为了帮助网点走出内卷,从2022年开始,总裁王文彬就多次下基层倾听一线网点的声音,了解基层生存情况,根据网点的实际需要制定最有利于发展的政策。还提出“同舟计划”,推动总部、省区、网点三位一体,共同奋进。

王文彬坦言,网点对于快递企业有着超乎寻常的意义,网点是总部的客户,只有网点稳固,服务质量才能提升,快递企业才能长久稳步地前进,申通在这方面还得加把劲。

与此同时,各家快递都在不断推进业务布局,补齐自身短板,加速构建竞争壁垒。时代在变化,申通也需要在夯实基础建设之余,整合内外资源,打造核心竞争力。

英国作家查尔斯·狄更斯在《双城记》里曾说:“这是最好的时代,也是最坏的时代。”对于快递行业来说也是如此。

好的地方在于,2022年全国快递业务量完成1105.8亿件,同比增长2.1%,业务量连续9年位居世界第一,业务收入完成1.06万亿元,同比增长2.3%。2023年,行业有望继续保持稳健增长。

坏的地方在于,快递行业即将打响新一轮战争,而在这场竞争中,稳定的经济型快递网络、市场溢价能力及差异化服务能力,才是快递企业长久保持核心竞争力的关键。

申通成立30周年之际,民营快递也不过30年发展,说 “领先”还是太早,但“反超”正当时。

评论