文 | 异观财经 鬼神前鬼

近期,金融壹账通发布了2022年第四季度及全年财务业绩报告,可以说这是一份喜忧参半的业绩报告。尚未实现盈利的金融壹账通,其亏损有了明显的收窄,在收入来源中,对平安集团、陆金所的依赖创新高。

作为平安集团孵化的“独角兽”企业之一,即便是完成在美、港股双重上市,至今未能实现真正意义上的“独立”,其营收来源依旧严重依赖平安系,且依赖程度有增无减,其业务能力和盈利能力备受外界质疑。

在此次财报中的一大亮点,就是其虚拟银行业务收入,在收入构成中,金融壹账通的虚拟银行业务增长最为强劲,2022年,虚拟银行业务中,利息及佣金年度收入同比增长超2倍至1.065亿元,未来,该项业务能否帮金融壹账通打一个“翻身仗”呢?

北京时间3月13日,平安集团旗下金融壹账通(股票代码:OCFT)发布了一份喜忧参半的2022全年财务业绩报告。

喜:毛利率提升,净亏损收窄,虚拟银行业务收入实现超2倍增长。

年报显示,2022年金融壹账通的毛利润为16.4亿元,同比增长13.8%,毛利率同比上升1.8个百分点至36.6%。

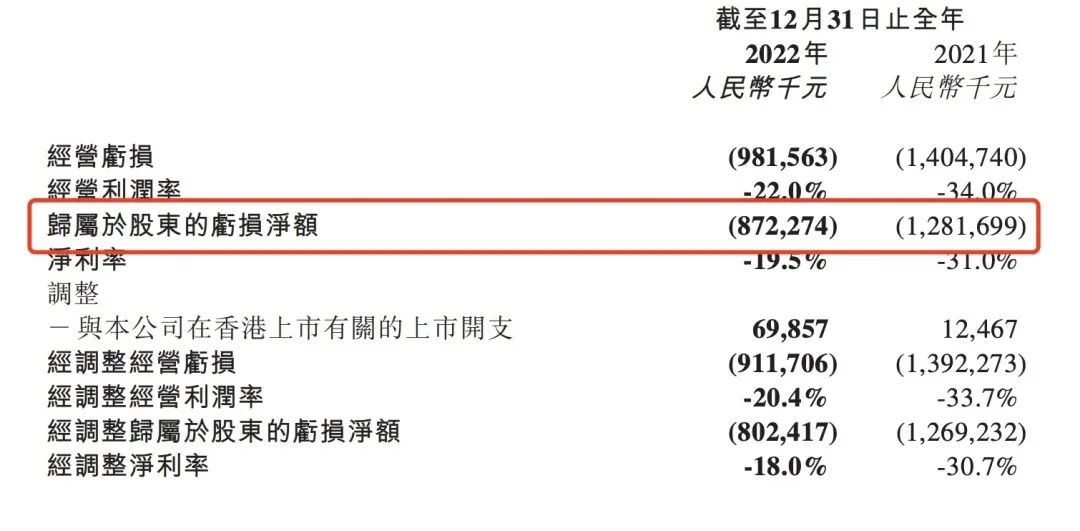

净亏损方面,2022年金融壹账通归属于股东的净亏损8.72亿元,较2021年12.82亿元相比,收窄32%,净利率由2021年的-31%,收窄至2022年的-19.5%。

亏损大幅收窄背后,与公司严控费用有密切关系。

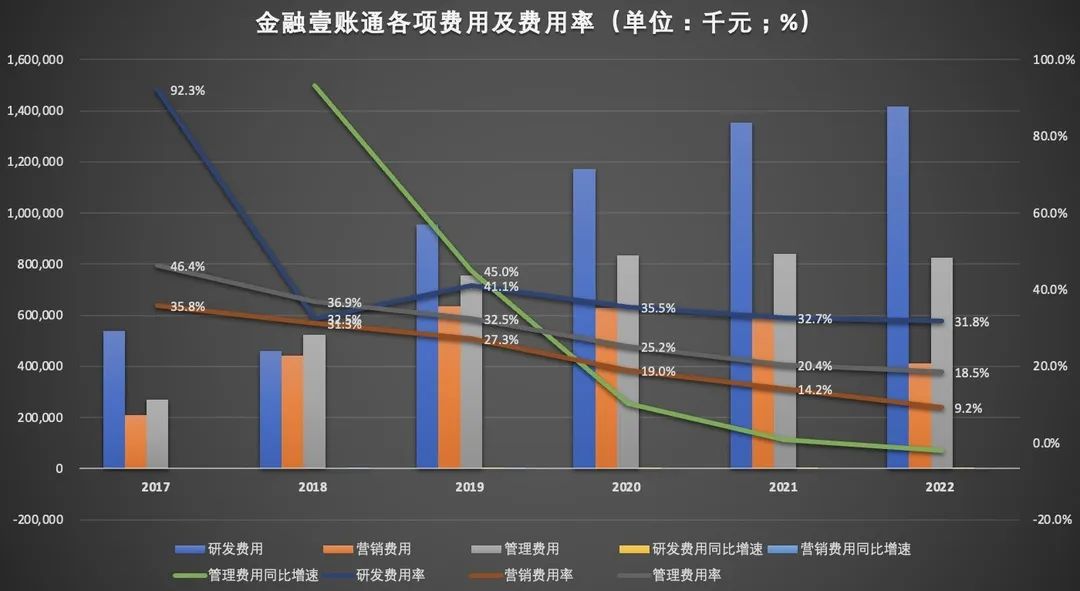

2022年,金融壹账通营销费用和行政管理费用均有不同程度的削减,其中营销费用大幅削减,该项费用同比减少30.1%至4.11亿元,营销费用率从2021年的14.2%,下降至2022年的9.2%;行政管理费用同比减少2%至8.25亿元,管理费用率从2021年的20.4%,下降至2022年18.5%;作为一家金融科技公司,研发费用需要长期稳定的投入,金融壹账通在研发方面的投入也在“克制”,2022年研发费用仅同比增长4.8%,研发费用率从2021年的32.7%,降至2022年的31.8%。

金融壹账通年报显示,该公司的营收主要来源于技术解决方案分部和虚拟银行业务。

数据显示,2022年,金融壹账通的技术解决方案实现营收43.58亿元,同比增长6.3%;金融壹账通旗下平安壹账通银行的利息及佣金收入约1.07亿元,同比增长210.4%;客户贷款和垫款规模同比增长44.0%达16.1亿元。可以说,虚拟银行业务成为金融壹账通2022年度最大亮点业务。

金融壹账通解释称,收入大幅增长是由于客户需求快速增长。

资料显示,2020年9月,平安壹账通银行(香港)有限公司开业,是香港地区第一家为中小企业提供灵活及高效的虚拟银行服务,是参与香港按揭证券有限公司中小企融资担保计划的首家虚拟银行。

据金融壹账通方面介绍,平安壹账通征信服务有限公司(香港)已成功获批个人征信业务营业资格,预计于2023年底正式开业。

忧:营收增速放缓,对平安系的依赖程度不断上升,依赖度创历史新高。

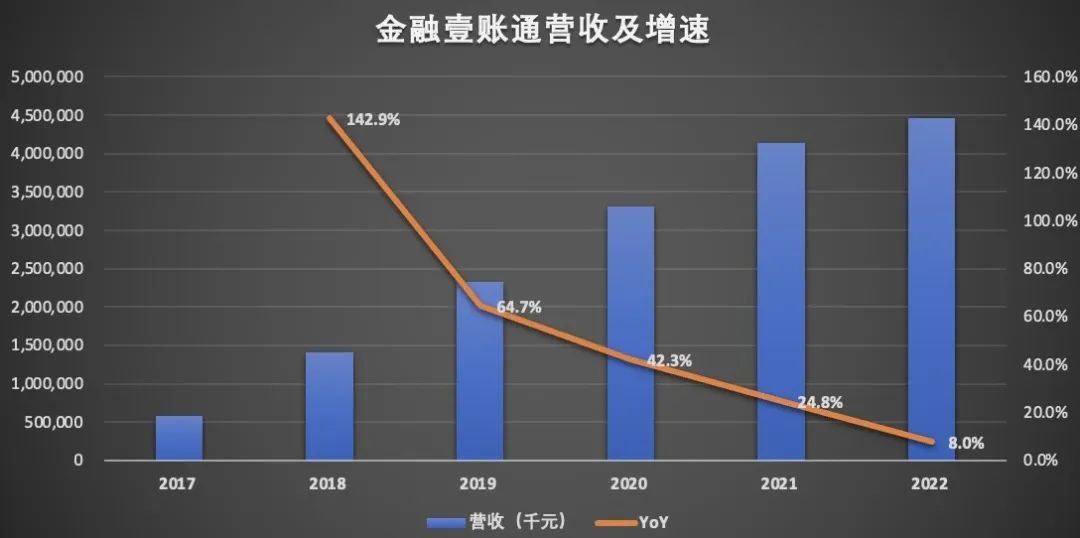

营收是衡量企业核心市场竞争力的关键指标,同时也是企业获取利润的重要保障。金融壹账通的亏损在收窄,但依旧没有摆脱“亏损”魔咒,更让投资者担忧的是,公司的收入增速在持续放缓。

数据显示,2022年金融壹账通实现44.64亿元的营业收入,同比增速仅8%,这一增速低于2020年的42.3%,以及2021年的24.8%。

异观财经通过梳理金融壹账通近六年数据发现,金融壹账通营收持续增长,但同比增速却出现下滑的趋势。

此外,金融壹账通对平安系的依赖程度不减反增,更加引发外界对其自身盈利能力的质疑。

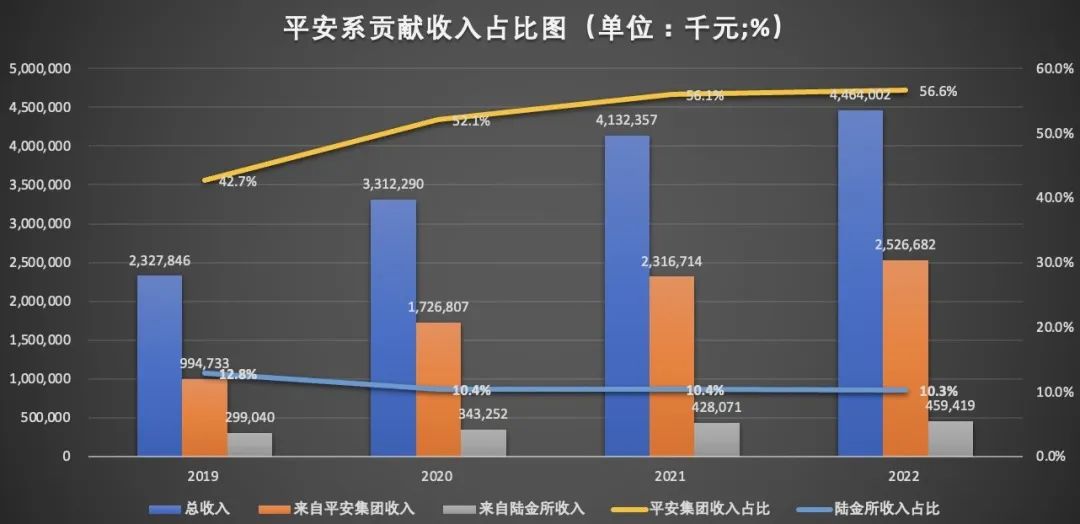

年报数据显示,2022年金融壹账通来自平安集团的收入为25.27亿元,同比增长9%,这部分收入在总营收中的占比为56.6%;来自平安系陆金所的收入为4.59亿元,同比增长7%,该部分收入在总营收中的占比为10.3%,二者为金融壹账通贡献了66.9%的收入,创历史新高。

数据显示,其于2019年、2020年和2021年,来自平安集团的总收入分别为9.95亿元、17.27亿元和23.17亿元、向平安集团的销售总额分别占其总收入的42.7%、52.1%和56.1%。

2019年、2020年和2021年来自陆金所的总收入分别为3亿元、3.43亿元和4.28亿元,向陆金所的销售额分别占其总收入的12.8%、10.4%和10.4%。

2019年至2021年,平安集团和陆金所为金融壹账通贡献的收入占比分别为55.5%、62.5%和66.5%。

最后我们来看金融壹账通来自第三方客户的收入情况,年报数据显示,2022年金融壹账通来自第三方客户的收入为14.78亿元,同比增长6.5%,营收同比增速明显低于平安系。

金融壹账通、陆金所均属平安系,金融壹账通收入平安系的严重依赖,曾被质疑存在财务造假、商业贿赂、市场操纵、非法隐瞒重大信息披露等违法行为。

早在2021年8月传出一份金融壹账通的举报信。内容显示,金融壹账通存在财务造假、商业贿赂、市场操纵、非法隐瞒重大信息披露等违法行为,称金融壹账通在中国平安内部依赖集团输送,但大部分收入都要通过研发费用返还。

举报信中还提及,“团队这三年多流失了超过70%的非原平安系中高层员工。除了担心财务造假惹火上身外,还有业务从根本上无法在非平安系客户中推动的原因。”

不过,在金融壹账通后续发布的调查结果公告中,未发现与匿名信举报内容相关的问题发生。

金融壹账通想要获得投资者的认可,首先需要证明其自身是否具备盈利的能力,从目前的情况来看,金融壹账通在严控费用的前提下,实现亏损收窄,目前金融壹账通面临的双重压力,既要实现营收的稳定增长,还要提升自已盈利能力,尽快实现扭亏为盈,向投资者证明其具备盈利能力,或许才能获得投资者青睐。

收入对平安系的依赖程度加强,第三方客户的拓展和培养也需要较长的时间,如此看来,金融壹账通距离盈利期还有很长的路要走。

业绩之外,投资者也非常在意公司管理层的领导能力以及管理团队的稳定情况。金融壹账通管理团队的动荡也让投资者不安。

2019年12月,金融壹账通成功登陆纽交所,并在2022年7月4日,以介绍方式在香港交易所挂牌上市。截至异观财经发稿前,金融壹账通的股价为1.5港元,总市值18.37亿港元。

评论