文|MIR睿工业

近日,特斯拉在投资者日活动公开称该公司下一代驱动单元成本将降低约1000美元,碳化硅(SiC)将减少75%,相应的工厂占地面积将减少50%。

此消息一出,引起了全球碳化硅板块股票市场的波动,各种猜测议论纷纷。特斯拉这次的宣布是预示着相关产品的即将面世,还是空口无凭的噱头呢。

01、面对投资压力,减少碳化硅使用是无奈之举

随着各汽车企业的价格竞争不断加强,特斯拉压力倍增。前一段时间特斯拉公布了2022年第四季度及全年汽车交付量数据。其中最为重要的数据是特斯拉2022年总计生产137万辆汽车,交付131万辆,较2021年的93.6万辆增长40%,未能实现年交付量增长50%的目标,导致特斯拉股价在去年12月暴跌37%,去年一年暴跌65%。

因此,若特斯拉在2023年依然无法完成既定目标,则会加剧投资者的信任危机,继续面临股价下跌的风险。面对特斯拉如今的境况,伯恩斯坦公司分析师托尼·萨克纳吉(Toni Sacconaghi)在一份报告中写道,“我们认为特斯拉面临严重的需求问题,我们认为,特斯拉要么需要降低增长目标 (工厂不再满负荷生产),要么维持或加大近期在全球范围内的降价,但这会对利润率构成压力。”他的评价无疑是对特斯拉今后的生产经营状况抱着不看好的态度。

虽说碳化硅未来市场发展潜力巨大,但就现阶段而言,碳化硅SiC功率器件价格较高,是硅基IGBT的3~5倍左右,这个价格对现在面临投资压力的特斯拉来说太贵了。根据特斯拉的设想,舍弃部分碳化硅这一决定不仅能完成既定的生产目标,也能增加一定的利润空间。

根据特斯拉如今的言论与表现,可以看出特斯拉选择了“产能拉满,降本增量”的销售方案,这也是其减少碳化硅使用量的主要原因。

但从研究技术角度来说,目前市场已知的材料与碳化硅比,同等性能的材料比碳化硅价格高,价格更低的材料性能却比不上碳化硅。特斯拉在投资日上并没有解释通过何种技术去实现减少75%碳化硅的使用量,若马斯克没有说大话,我们猜测该技术可能还在研发阶段,短时期内还无法大批量地代替碳化硅应用在下一代汽车上。

02、如何定义碳化硅的市场地位?

虽然是否真的能实现减少75%碳化硅使用量的目标还未可知,但是特斯拉减少碳化硅使用量这一消息的宣布立刻在A股碳化硅板块引起轩然大波。3月1日-3日,东尼电子、天岳先进、天富能源等碳化硅原材料生产和销售的公司股票持续走低。由此可以看出特斯拉作为全球头部电动汽车企业对碳化硅生产厂家股票市场的影响力。

此次特斯拉在投资日的宣布是否会像2018年那样影响全球碳化硅市场发生巨大变化,中国碳化硅市场及企业是否能维持稳定发展?我们将从全球碳化硅功率器件市场与中国碳化硅生产链发展角度来进行分析。

从全球市场来看,近几年全球厂商积极布局,逐步完善碳化硅产业链。受新能源汽车、5G通讯、交通等应用领域的高速发展的影响,碳化硅功率器件市场规模增速也非常可观。

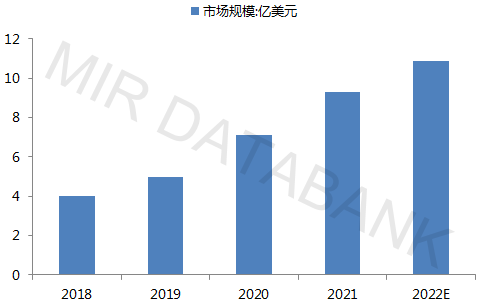

2018-2022年全球碳化硅功率器件市场规模预测趋势图

(数据来源:MIR 睿工业根据公开资料整理)

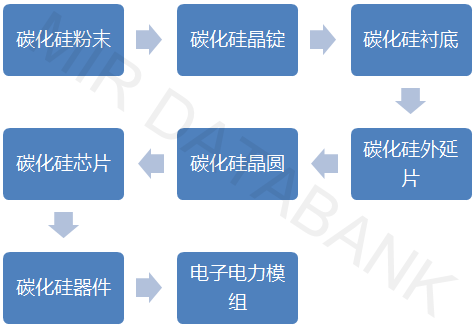

从生产链上来说,碳化硅功率器件生产环节主要为衬底、外延和器件三个环节。其中衬底是最核心的一环,由于对温度和压力以及晶型的要求较高,使其加工阶段存在许多难点。衬底制造技术壁垒最高、价值量最大,是未来SiC大规模产业化推进的核心。

碳化硅器件工艺流程

(数据来源:MIR 睿工业根据公开资料整理)

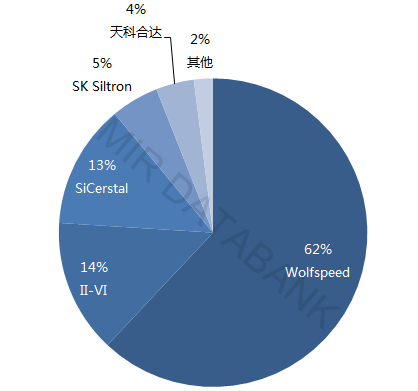

目前全球碳化硅衬底的核心厂商包括Wolfspeed、II-VI Advanced Materials和ROHM等,其中Wolfspeed一家独大,在2020年拥有高达62%的市场占有率。

全球碳化硅衬底头部公司市场份额占比

(数据来源:MIR 睿工业根据公开资料整理)

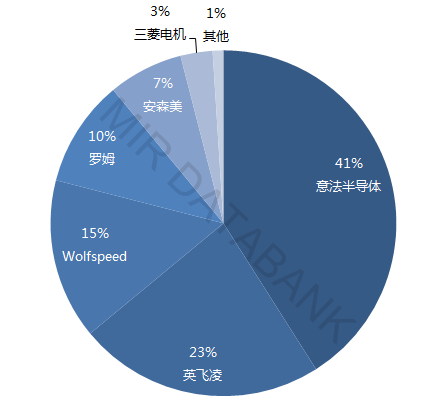

从中游器件市场来看,全球碳化硅器件市场格局仍由海外巨头主导。2021年全球导电型碳化硅功率器件市场规模为10.90亿美元,市场份额由海外巨头意法半导体、Wolfspeed、罗姆、英飞凌、三菱电机、安森美等厂商垄断,全球TOP6占据99%的市场份额。

2021年全球导电型碳化硅功率器件市场竞争格局

(数据来源:MIR 睿工业根据公开资料整理)

由以上可以看出,碳化硅功率器件产业链从原材料到衬底生产到器件生产,产业链上的各个环节都非常完整。碳化硅功率器件未来发展潜力是非常大的,碳化硅原料自身的优势、巨大的市场需求都是推动其发展的重要因素。

碳化硅目前存在着制备成本高,成品良率低等难点,以特斯拉现在面临的投资压力预测减少碳化硅的使用只是其短期内的计划,不会动摇碳化硅作为第三代半导体的地位。从长期发展来看,碳化硅器件的大面积应用是未来趋势,随着技术和设备的突破,碳化硅功率器件在未来很可能完全替代传统硅基。

03、中国碳化硅产业链不断完善,下游市场需求带动发展

无论是从原材料还是从下游终端市场来看,中国碳化硅产业都有着非常大的发展潜力。近些年,随着中国新能源汽车、消费类电源、光伏、5G通讯等产业的市场需求不断增加,中国国内碳化硅产业链也越来越完善,碳化硅功率器件市场规模不断扩大,紧跟全球发展脚步。

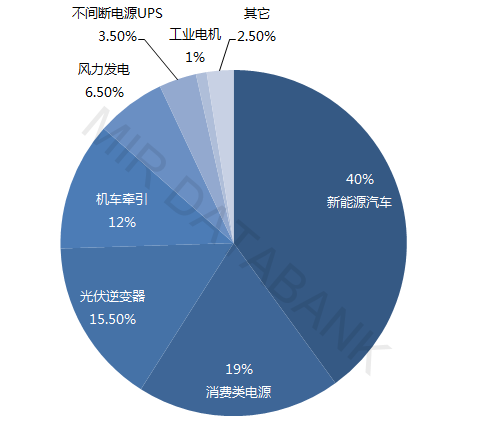

2021年中国碳化硅功率器件应用市场结构

(数据来源:MIR 睿工业根据公开资料整理)

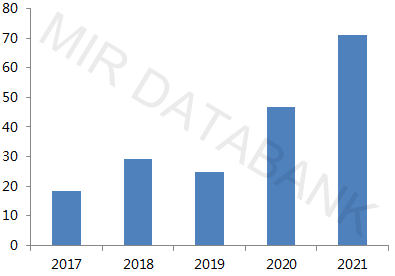

2017-2021中国碳化硅功率器件应用市场规模

(数据来源:MIR 睿工业根据公开资料整理)

与海外相比,中国碳化硅市场在技术和产能上都有一定的差距。但是近些年从生产链上看,上中下游都产生了许多优秀的企业,碳化硅功率器件国产化正在逐步进行。

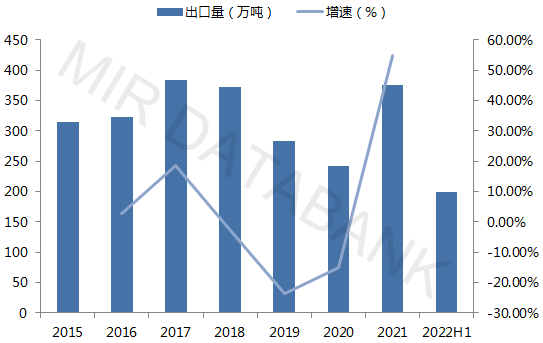

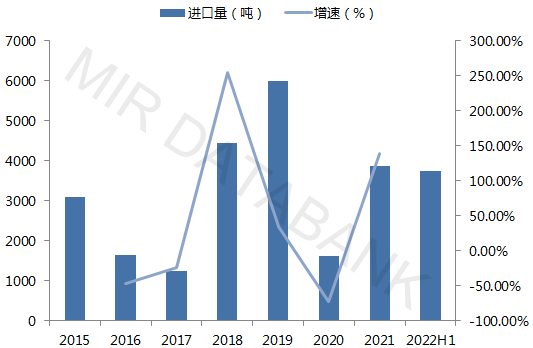

首先从上游原材料分析,目前中国碳化硅产量十分丰富,出口量远远大于进口量,基本上可以实现自给自足,不依赖进口。2020年受疫情影响出口量有所下降,但在2021年恢复为374.8万吨。

2015-2022年H1中国碳化硅出口量及增速统计图

(信息来源:MIR 睿工业根据公开资料整理)

2015-2022年H1中国碳化硅进口量及增速统计图

(信息来源:MIR 睿工业根据公开资料整理)

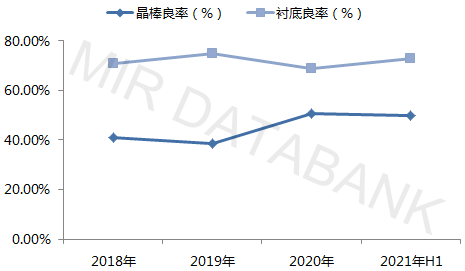

在核心环节衬底制造中,中国受技术层面限制,碳化硅综合良率较低。且国外主流大厂正陆续量产8英寸产品,中国目前还主要以4寸和6寸为主。想要缩小与国外差距,中国企业必须持续加大投入研发,提高技术积累。

2018-2021年H1碳化硅良率统计图

(信息来源:MIR 睿工业根据公开资料整理)

据不完全统计,中国国内目前已有30余家碳化硅衬底企业,投资金额已经超过500亿元。其中天岳先进和天科合达为中国主要衬底生产厂商。

但是碳化硅衬底无法直接加工,需要在衬底上面再生长一层质量更高的单晶材料,我们管其叫做外延片。现阶段外延设备基本上被海外企业垄断,且技术壁垒相对较高,中国外延片生产发展受到一定限制。目前中国国内相关外延厂商东莞天域和厦门瀚天天成,两者均已实现产业化,可供应4-6英寸外延片。

从中游碳化硅器件生产分析,器件设计上碳化硅二极管(SiC SBD)商业化逐步完善,目前中国国内多家厂商已设计出SiC SBD产品,中高压SiC SBD产品稳定性较好,但碳化硅 MOSFET仍与海外存在一定差距。中国目前碳化硅 MOSFET设计虽已基本完成,多家设计厂商正与晶圆厂流片阶段,但后期客户验证仍需部分时间,因此距离大规模商业化仍有较长时间。碳化硅器件制造的工艺环节与硅基器件基本类似,包括涂胶、显影、光刻、减薄、退火、掺杂、刻蚀、氧化、清洗等。但由于碳化硅材料独有的特性,在生产中无法与传统硅制程设备、工艺完全通用。所以中国在碳化硅设备方面还存在一定的局限性,从而导致当前SiC晶圆制造产能紧缺。

全球碳化硅市场正处于高速发展阶段,中国碳化硅国产替代空间较大,国内已有众多优秀企业不断发展,在衬底、外延片,器件封测等环节拥有优秀成果。

1、天岳先进

山东天岳是山东大学晶体研究所的产业化基地,主要从事宽禁带碳化硅半导体衬底的研发与生产,广泛应用于电力输送、航空航天、新能源汽车、半导体照明、5G通讯等技术领域。

天岳先进较早在中国国内实现了 4 英寸半绝缘型碳化硅衬底的产业化,成为全球少数能批量供应高质量 4 英寸半绝缘型碳化硅衬底的企业;完成了 6 英寸导电型碳化硅衬底的研发并开始了小批量销售。同时天岳先进已计划发展“8 英寸宽禁带碳化硅半导体单晶生长及衬底加工关键技术项目”。

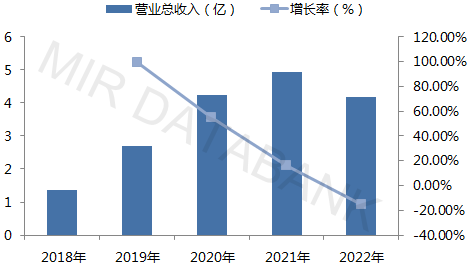

2017-2022年天岳先进营业总收入情况

(信息来源:MIR 睿工业根据公开资料整理)

2、三安光电

湖南三安半导体有限责任公司半导体产业化项目主要从事碳化硅、硅基氮化镓等第三代化合物半导体的研发及产业化,包括长晶—衬底制作—外延生长—芯片制备—封装产业链。

三安光电公司主要产品为高功率密度碳化硅二极管、MOSFET 及硅基氮化镓产品。碳化硅 MOSFET 工业级产品已送样客户验证,车规级产品正配合多家车企做流片设计及测试;碳化硅 MOSFET 车规级与新能源汽车重点客户的合作已经取得重大突破。

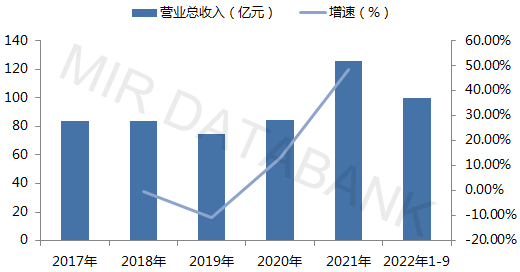

2017-2022年第三季度三安光电营业总收入情况

(信息来源:MIR 睿工业根据公开资料整理)

3、新洁能

新洁能公司的主营业务为MOSFET、IGBT等半导体芯片和功率器件的研发设计及销售。通过持续的自主创新,新洁能在沟槽型功率MOSFET、超结功率MOSFET、屏蔽栅功率MOSFET以及IGBT等产品的设计研发方面拥有多项核心技术。

目前新洁能已拥有覆盖12V~1700V电压范围、0.1A~450A电流范围的多系列细分型号产品,是国内MOSFET产品系列最齐全且技术先进的设计企业之一。新洁能还拥有完善的产品质量管控体系,针对产品进行全流程质量管控,产品性能优良、质量稳定、一致性高,公司产品在细分市场具有较高的品质优势。

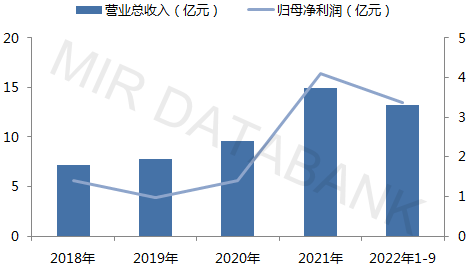

2018-2022年第三季度新洁能营业总收入与归母净利润变化情况

(信息来源:MIR 睿工业根据公开资料整理)

近年来,中国出台了一系列相关政策支持碳化硅行业的发展,2019年底,工信部将GaN单晶衬底、功率器件用GaN外延片、SiC外延片,SiC单晶衬底等第三代半导体产品列入《重点新材料首批次应用示范指导目录》。2021年,在《中华人民共和国震果学边和共牵规划和2035远景目标纲要》中明确表明集中电路设计工具、重点装备和高纯靶材等关键材料研发,集中电路先进工艺和绝缘栅双极型晶体管(IGBT)、微机电系统(MEIS等特色工艺突破,先进存储技术升级,碳化硅、氮化镑等宽禁带半导体发展。

中国巨大的市场需求是碳化硅行业发展的核心动力,中国碳化硅企业应尽快抓住光伏行业快速发展以及汽车市场回暖的契机,加快碳化硅器件国产化替代,冲击国际碳化硅市场。

评论