文|奇偶派

“AI大模型让我既兴奋于即将创造出来的巨大生产力,又忧虑它未来对整个世界的冲击。老王和我在创业路上同行近二十年,既然他决心拥抱这次大浪潮,那我必须支持。”3月8日下午,美团创始人王兴在朋友圈中透露,即将以个人的名义参与原美团联合创始人王慧文创业公司“光年之外”的A轮投资,并出任董事。

这对清华大学的上下铺兄弟,再次涉足全新领域,而在此之前,他们已经创造了一个商业巨兽,一个国内市值仅次于腾讯和阿里巴巴的互联网巨头——美团。

从初始创业的2003年到重新踏入新兴领域的2023年,这是王兴从愣头青蜕变为商业大佬的二十年。

二十年弹指一挥间,得益于移动互联网的普及、O2O的不断发展和中国经济的新世纪腾飞,随着国民生活、工作节奏按下倍速键,我国的本地生活服务业应运而生并发展迅猛,提及本地生活服务,美团一定是其中最无可回避的话题。

不同于腾讯和京东的组织架构,美团与他们在治理文化上有巨大区别,美团的高层团队可以用一个词概括——“王兴和他的老熟人们”。

从早期在千团大战中胜出,到背靠碾压性融资和打造的地推铁军,再到中期在关键时刻从阿里阵营切换到腾讯阵营。从打乱大众点评与百度的潜在合作,明修栈道,暗度陈仓,到进入出行领域欲与滴滴一教高下。可以说美团的发展史就是一个年轻、高智商、稳定的创业团队涉足不同领域,不断学习、进化然后后发制人的“战争史”。

美团整体公司高层组织架构的发展过程,也更多体现了“博弈论”的思想。

组织架构服务于公司的战略演进,一个企业的组织架构能够反映企业家的真实想法,通过回顾美团在这十余年间的组织架构调整,我们能够厘清公司的骨骼骨架。

结合公司底层业务发展、上层战略与不同竞争对手之间的径向碰撞,站在当下的时点将时针拨回到美团的起点,我们重走了一遍美团这个互联网巨头的崛起与发展之路,研究和分析以下几个问题:

1、美团的组织架构变化,与社会经济变革、行业发展和公司物业之间的联动脉络

2、美团组织强化的精彩节点和独特模式

3、当前,美团的组织架构形态是否顺应了时代发展,能否在更为激烈的竞争中呈现出强大的组织力?

01 创业初期的第一次组织博弈:从熟人高管到地推铁军

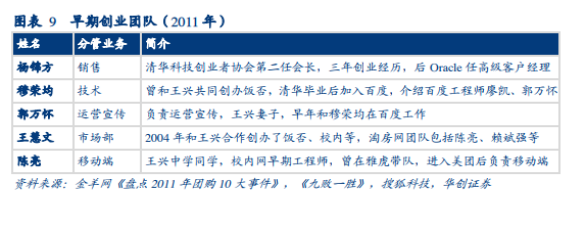

王兴带领的早期创业团队包括:杨锦方、穆荣均、郭万怀、王慧文、陈亮。他们或是在此前就跟随王兴创业校内网、饭否网的“元老”,或是成立美团后拉来的新人。

这群王兴的熟人共同点在于,他们均来自清华北大等名校,皆有百度、谷歌、雅虎等头部互联网工作经历,具备全球化的战略视野。

美团早期创业团队成员

2010年3月,美团网正式上线,主营团购业务。

彼时在太平洋的对面,美国正由Groupon席卷着一股狂热的团购狂潮,王兴要做的,就是在中国也掀起这样一股疾风。但在Groupon的巨大光环下,竞争也随之如潮水般袭来。

高峰时期,国内团购网站超过5000家,史称“千团大战”。随着资本的涌入,上千家团购网站在线上线下铺天盖地投送广告。作为O2O公司,以王兴为核心的创始团队的创业经历以线上创业为主,并没有管理大规模线下团队的经验,而线下业务需要美团具备强大的组织能力。

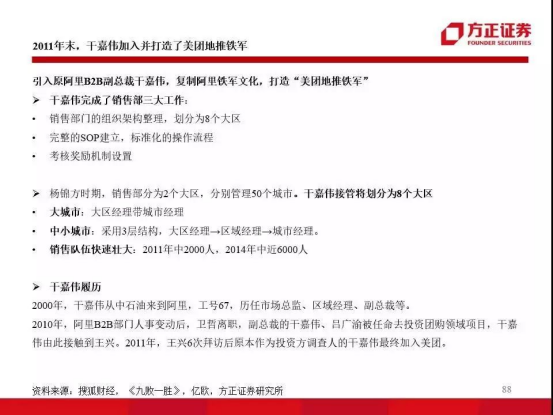

2011年11月,美团引入阿里巴巴前B2B总裁干嘉伟。这位曾经打造过“中供铁军”的地推猛将完成了美团销售部的第一次组织架构调整。

在前销售负责人杨锦方时期,美团的销售部分为2个大区,分别管理50个城市。干嘉伟接管后采取“农村包围城市”的策略,将2个大区根据城市规模重新划分为8个大区:针对大城市,采用大区经理下辖城市经理的结构。在中小城市,采用3层结构,大区经理→区域经理→城市经理。先占据中小城市市场,再逐步进军大城市。

不到两年,干嘉伟搭设了美团的组织管理体系和基本地推和销售多级架构体系。

结合他的“建立SOP(标准作业流程),设置考核奖励机制”的管理理念,让员工自发自愿去做事,而高层把精力放在顶层设计上,主要负责晋升、面试,为销售团队释放正面信号。

通过多种调整,美团复制了阿里的地推铁军,建立起从基层到高层完备的人才梯队,构筑了企业本地生活业务的核心竞争力,成为未来本地生活新业务蓬勃发展的基石。

图源:方正证券 干嘉伟打造的美团地推铁军

2012年,随着Groupon股价大跌,投资者对团购网站的兴趣大减,烧钱的团购网站数量从5000到1000家、曾经的最大对手拉手网被曝财务造假屡次冲击纳斯达克上市失败,在千团大战中,美团取得初步胜利。

02 T型战略下的博弈:从阿里系倒戈腾讯系

从2012~2015年的四年里,美团所做的工作就是“打怪升级”。

随着投资热潮退去,团购对于美团的使命初步完成。到2013年,团购市场被美团、大众点评和糯米网三家瓜分,美团覆盖近百个城市,大众点评、糯米网分别覆盖约20~30个城市。

2012年11月,易观国际集团CEO于扬首次提出互联网+的概念,这给了王兴诸多灵感。彼时已经接触O2O几年的他发现,只做团购业务不符时代潮流。

2014年,王兴的创始团队正式开启“T型战略”,意在求索线上流量到线下业务的变现道路:“T”的一横指团购、外卖等产生流量的平台;一竖指孵化出的票务、酒旅等变现业务。

2012年,王慧文决定进入外卖行业。此时在外卖这条线上,饿了么已初具规模,而百度也正跃跃欲试。

2012年,徐悟选择拓展电影板块。2012年底,正式成立全资子公司美团电影,9个月后更名为猫眼电影,与当时的票务巨头微影展开竞争,意图打造成国内最大的在线选购电影票平台。

2013年,陈亮试水酒旅市场,2014年正式成立酒旅事业部。在携程、去哪儿所忽视的本地住宿市场与中低端酒店大力拓展,并凭借美团在健身、餐饮等多业务领域的积累不断渗透高星级酒店。

在团购、外卖两大主营业务中,美团分别吹响了向竞争对手挑战的冲锋号。

经历了千团大战之后,团购市场仅剩大众点评、糯米网两家对手。

由于在千团大战中,腾讯投资的QQ团购网和与Groupon合作建成的中国高朋网均无出色表现,为了在O2O市场给阿里入股的美团制造压力,2014年开春,腾讯宣布投资大众点评。阿里为了美团不落下风,也持续给美团加注。

此时的美团和大众点评都成为了棋子,背后是阿里和腾讯的意志。

2014年10月,由于平台支付手段选择上的分歧,美团与阿里产生隔阂。在腾讯加注大众点评、百度全资收购糯米网的压力下,美团选择化解一部分腾讯对阿里系的敌意,在平台支付界面将微信顺位置于支付宝之前,这也为日后的倒戈埋下伏笔。

2015年7月,美团设立外卖配送事业群和酒店旅游事业群。

2015年9月,美团增设全资子公司猫眼文化传媒有限公司,将团购业务升级为到店事业群。同时,王兴以美团即将与百度合并作为筹码,要求美团吞并大众点评。

彼时,大众点评的CEO张涛正与百度商谈合作。王兴提出收购后,张涛找到百度,提出更多的优惠条件希望百度能回心转意。然而,市场份额更大的美团显然吸引力更大,百度也没有给出更好的条件。

恰在此时,红杉资本的沈南鹏请出“盟友”腾讯。在资本的意志下,2015年10月,美团兼并大众点评,改名美团点评,又称新美大。

合并后腾讯所占美团股份为10%,阿里仅为7%。美团正式从阿里阵营转投腾讯麾下。

03 团购淡出,外卖成核心:熟人高管分据各业务板块

在团购大战进行的同时,外卖战场也早已飘起了烽火狼烟。

早在2013年7月,美团联合创始人王慧文就私下拜访饿了么创始人张旭豪,提出想要收购饿了么,但被拒绝。当年11月,美团外卖上线。

2014年,美团团购战场的对手大众点评投资饿了么,百度整合百度地图、百度搜索、百度钱包技术支持,成立百度外卖。

在外卖行业,饿了么已提前抢跑数年,获得先发优势。携200亿巨款入场的李彦宏成立的百度外卖,有雄厚资金的加持可以撒钱补贴。美团的优势并不明显。

2014年9月,原百度LBS负责人沈丽的加盟猫眼,猫眼一度成为美团最重视的战略业务之一。但在经历了猫眼电影的尝试后,王兴意识到电影行业是低频消费行业。作为O2O的流量渠道,利润太过微薄。

反观外卖行业,中国人讲究“民以食为天”,外卖的TAM(潜在市场规模)极高。于是,从2015年到2016年,美团将猫眼业务剥离,将团购业务边缘化,以此为外卖业务担负T型战略中“平台”的使命做出铺垫。

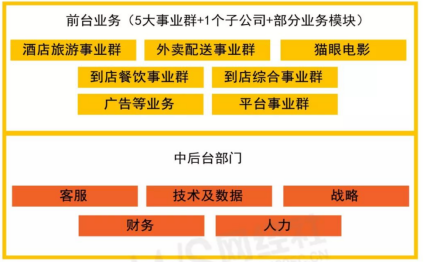

2015年11月,美团宣布新美大合并后的新一轮组织架构调整。

公司分为前台业务和中后台部门,前台业务为核心,包括:酒店旅游事业群、外卖配送事业群、到店餐饮事业群、到点综合事业群、平台事业群这5大事业群和猫眼电影子公司以及广告等业务板块,由多数原高管坐镇。中后台部门,则留陈亮和穆荣均管理。

2016年6月,光线传媒收购猫眼,猫眼正式出走美团。

图源:网经社 新美大合并后美团组织架构图

2016年7月,美团成立互联网+大学,同时到店餐饮事业部、外卖配送事业部和餐饮生态平台合并为新的“餐饮平台”,重点推进餐饮商家的IT系统建设、IT系统标准化和互联网化。2017年11月,干嘉伟调任互联网+大学校长,同年从辞职。这标志着团购业务正式退出美团战略核心。

2017年1月,美团迎来新一轮组织架构调整,建立起“三驾马车”的架构。

将到店餐饮事业群和外卖配送事业群合并为餐饮平台事业群,原点评平台和到店综合事业群整合为综合事业群,原美团平台和酒店旅游事业群合并为酒旅事业群。

三驾马车中,王兴将餐饮平台事业群交给了公司二号人物王慧文,可见此时餐饮外卖在美团战略中的地位。

美团“三驾马车”的业务组织架构

新美大合并后,外卖市场格局骤变。

美团通过合并大众点评、投靠腾讯两步棋获得大量资金支持。而百度外卖也背靠百度,并不差钱。面对两个背后金主是BAT的对手,饿了么虽然获得滴滴融资,却也杯水车薪,只能寻找阿里作为靠山。

至此,外卖市场呈现出有趣画面:美团内部虽有阿里股份,但却与腾讯结为盟友,饿了么虽有腾讯投资,但却站队阿里。而百度外卖在此时犯下战略错误,不得不在2018年被饿了么兼并,改名饿了么星选。

从2017年第四季度到2019年第一季度,美团占外卖市场份额从53.9%升至64.6%,夺下生活服务领域的榜首。

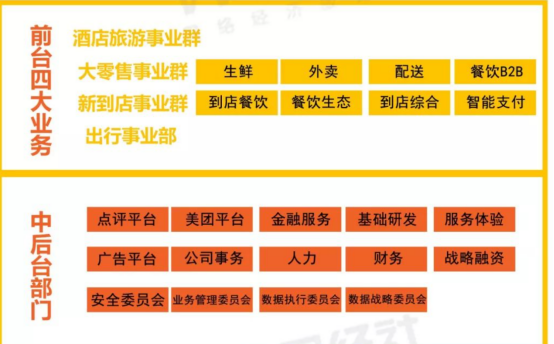

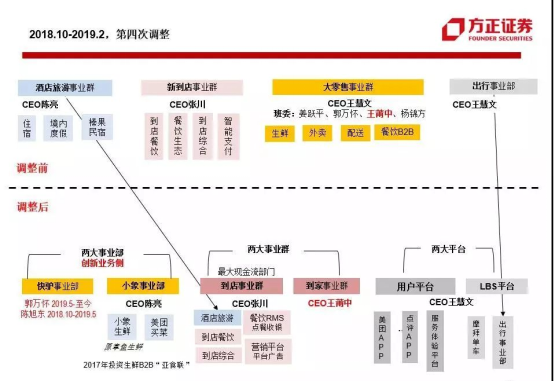

而在2017年12月,为强化中后台的综合管理能力,美团采取大中台战略,大幅增加中后台占比,减小前台比例。美团在上一次组织架构调整不到一年后,再将前台业务分为四大事业群。

图源:网经社

新到店事业群由张川担任总裁,整合了原到店餐饮、餐饮生态、到店综合、智能支付业务。大零售事业群由王慧文任总裁,实行班委制度。酒店旅游事业群,由陈亮继续任总裁。新成立的出行事业部由王慧文负责,试水打车业务,与滴滴展开竞争。

至此,美团获得外卖行业第一后,开启下一阶段战略:超级平台战略。

04 超级平台战略:亲密高管治下的纵横与扩张

超级平台,应该一直是王兴或者美团的梦想。

在实现外卖市场占比绝对第一之后,美团得以实现自身的超级平台战略。

超级平台战略,是指以本地生活服务为大场景闭环,通过满足同一类用户的不同需求,集低频为中频、集中频为高频,来实现用户争夺和心智占领,从而达到掌控用户流量的目的的平台建设战略。

放在美团上来看,就是通过集合本来散落在不同业务中的中低频需求,来形成对平台的高频需求,以此来搭建美团这个超级平台。无论是团购、外卖,美团都是通过超级平台对内可低成本获客、哺育引流新业务,对外可树立壁垒御敌、实现对单业务线公司的降维打击。

自团购开始,美团的主要业务板块中,极少有原创模式。大多都是在初期采取跟随策略,避开一线城市,优先占据规模小的城市。待市场经过一番厮杀且自身获得融资加持后,出面打扫战场,用更高的烧钱效率击败竞品。团购、外卖、酒店等业务场景下的美团,概莫如此。

这种极致效率驱动的增长,让美团持续获得资本的青睐,进入市场,击败第一 成为第一,再进入新市场,再成为第一……

资本不断加持带来的增长让人上瘾,聪明烧钱的打法不断复制,无边界即意味着更大的故事和更高的估值。

一时间创投圈的新风潮下都少不了美团的影子,社区生鲜、共享充电宝、无人零售柜……这种无边界的扩张在2018年的春天达到了高潮。

打车业务就是再这样的背景下上线,与滴滴展开厮杀,对应地还有美团对摩拜的收购。在2018年美团冲刺上市的关键时刻,这些激进的扩张为其带来了更大的故事和想象力。

在2017年推出美团打车后,美团成立了出行事业部。2018年4月,美团以27亿美元的交易价全资收购摩拜。

然而出行行业的壁垒并非想象中那么低,在滴滴等领头羊的培育下,网约车市场的行业壁垒像一座冰山,相比起美团外卖业务,网约车业务有很大的不同。而受限于大环境的影响,资本也不再像以前一样疯狂注资,美团开始受到打击。

2018年10月30日,美团完成了港交所上市,然而当月破发,整体跌幅极大,为了向市场传递信心。2018年11月,王兴宣布,将战略聚焦在“Food+Platform”,以吃为核心,核心理念为“吃得更好,生活更好”。

为此,2018年10月,美团进行新一轮组织架构调整。

将原来按业务划分为主的事业群改为按场景划分,分设两大事业群——到店事业群、到家事业群;两大事业部——小象事业部和快驴事业部。

同时新设用户平台和LBS 平台。用户平台下设美团APP、点评APP、服务体验平台,负责获客、用户增长等。LBS 平台负责与 LBS 相关职能和业务的建设和开发,包含摩拜单车和出行事业部。用户平台淡化点评APP的交易功能,主要做内容。除去事业群按场景划分,似乎也有将用户流量上升到公司层面整体经营管理的意味。

随着生鲜零售业务战略意义上升,“小象生鲜” 被划分为独立事业部。2019年 1 月,美团买菜上线,归属小象事业部。

回头来看,事实上,虽然王兴在2018年才高调宣布“food+platform”战略,但实际上在“food”早已在外卖大战中得到锻炼的背景下,“platform”从2017年进军出行行业便已可见端倪。

图源:方正证券 美团第四次组织架构调整

2020年1月,原用户平台下属美团App部、设计部、市场营销部合并组成美团平台。

2020年6月,原LBS平台下属充电宝业务部、两轮事业部、公交业务部、地图服务部调整至美团平台。

2018年以后,美团又陆续进行的几次业务单元调整,基本框架依然沿用了2018年的这个框架。在内部架构设计上,美团采用相对扁平的业务单元架构,注重效率及各业务间的协同。从发展战略角度看,本轮调整相较前轮更加突出优势强化、流量打通以及新业务加速。

2020年7月,随着疫情到来,美团看到社区团购商机,宣布对“food+platform”战略进行优化,进军社区团购。

成立优选事业部,原小象事业部更名为买菜事业部,但是这些都并未打破美团的“Food+platform”结构。无论优选、买菜还是闪购,仍围绕“吃”。高频、刚需、拉新、创收、倒逼基础设施建设能力,同样延续。

此时,美团形成两大事业群(到店事业群+到家事业群)+三大事业部(优选事业部、买菜事业部、快驴事业部)以及六大平台的组织架构。两大事业群之外,单独成立新事业部,足见美团对于社区团购业务的重视。

2020年10月,为建立统一品牌形象,“美团点评”改名为“美团”。

2020年12月,王慧文退休,美团成立“中高管发展部”,加强对中高级管理者的培养发展、选拔调动、评估任用、考核激励。同时宣布美团平台、智慧交通平台、点评事业部及专业委员会等一系列组织调整和任命。此次组建智慧交通平台,包括LBS基础设施建设、物流配送、交通出行的自动化、智能化平台能力。

调整后美团由两大事业群(到店事业群+到家事业群)、三个平台(美团平台、智慧交通平台、基础研发平台)、若干个事业部(优选、快驴、买菜、点评等)组成。

2021年9月,美团将战略从“food+platform”升级为“零售+科技”,深化由服务电商向实物电商进军的目标。

2021年10月,美团买菜、美团优选、快驴三个事业部整合为特别小组,由陈亮管理,负责零售相关业务的讨论和决议,这个零售小组被命名为g-team,小组成员为五位核心管理人员。

通过几位核心高管组成特别小组,小组统一进行零售业务的资源调配。快驴、买菜、优选也被整合成一个业务板块,以提高资源利用效率。

此时,美团的管理团队组织架构也发生变化。王兴和王莆中、陈亮等七位业务一号位构成美团的核心团队。制度上,用s-team和g-team两个核心决策小组+委员会体系管理公司。

05 新业务低迷:无边界扩张被锁死,组织受限收缩

从2017年涉足出行开始,美团打车被资质合规等问题频繁困扰。2019年,美团打车黯然下架,并入美团APP,主要以聚合模式为用户提供打车服务。

眼见出行业务难以出头,美团遂选择暂时将其边缘化。

2021年11月,美团拆分智慧交通平台为打车、无人车配送两大独立事业部。

2022年第二季度,美团将自身业务分为核心本地商业板块和新业务板块,前者包含了餐饮外卖、美团闪购、到店、酒旅等事业群,而新业务板块看似热火朝天,实则造血能力非常一般。

此时势能之所以显得更足,除了疫期需求面,还有补贴,以及美团早期团购沉淀的地面能力。固然可以拉新、刺激营收,强化市值管理,仍不过是整体战略升级前的过渡形态:前端高度同质化。

真正沉淀和角逐的仍是中台、供应链、物流配送体系,以及面向未来的全链路数字化能力。也就是说,社区团购并不能化解前一轮增长机制的瓶颈。何况它还带来较重的亏损压力。

伴随着字节和京东在本地生活领域的相继发力,美团在主营业务上受到严峻挑战。

2022年10月,美团优选更新其品牌定位为“明日达超市”,打出口号“真的真的省”——被很多美团员工形容公司一整年的状态。

2022年,美团社区团购全年表现萎靡。2023年,传出王兴对此领域再无兴致的传闻。

2023年3月,美团宣布网约车业务调整,由之前独立事业部并入美团平台。此举宣告,美团打车放弃自营,全面转向聚合模式。

06 写在最后

事实上,当我们回望美团过去的十三年时,美团的发展模式明显分为两个阶段;

从2010到2018年的8年,是资本狂飙的8年。

自团购开始,王兴就见识到了资本的力量,资本入场可以轻而易举地掀起千团大战,资本退局也会留下尸横遍野。

这8年里,凭借着“流量+资本支持”的万能套路,王兴修炼出的一把屠龙宝刀无坚不摧。O2O行业的本质本就是通过聚合线上流量转化为线下变现,这种内生驱动机制加持下疯狂的扩张,无论对于资本还是对于流量来说都是一场狂欢。

在一次次作战中培育出的“肉搏式”组织架构,配合上“精准插入、后来居上、面对面击倒”近乎模式化的扩张,在移动互联网高歌猛进的那些年,这样的打法极其激进,极其高效。腾讯和阿里也是在这一波充满红利的时代浪潮中建立起来的。

这样的高潮一直持续着,直到2018年。

而从2018年开始,大国博弈下的贸易战打响,宏观经济出现波动,资本也随即踩了一脚刹车。同时,流量增速放缓、红利见顶,互联网大厂纷纷开始了未雨绸缪。这时起,美团渐渐发现,过去的那套打法逐渐显得力不从心,过去的那套组织架构似乎也难以支撑起未来的道路。

退潮后才知道谁在裸泳。

新时代语境下,互联网逐渐成为社会的基础设施。这意味着美团引以为傲的“无边界扩张”面对社会实体和社会情绪时注定会触发更多深层矛盾。业务背后的组织架构层面,其赖以成名的亲密战友分据把控各业务线的垂直扩张模式,也就优势不再。

于是美团选择“缩横强纵”,社区团购面临困难时,暂时避战。出行业务迈不过壁垒时,果断砍去,然后集中精力加强每个纵向副本的投入,为下一次战斗积蓄力量,即使尚不知下一个“银色子弹”将射向环伺的字节、京东还是滴滴、阿里。

纵观美团的组织架构变化史,就是一部美团的战斗史。

美团的创始人王兴智商高,学历高(高中保送清华),早年拥有多次借由国外模式国产化的创业经历,无疑其战略视野广、商业嗅觉敏锐、创业经验丰富、人脉积攒广、擅长思考极度好学。高管团队几乎都是王兴的老熟人,相对于其他互联网大厂来说十分稳定。

这些都造就了美团前期配合默契,无往不利的特性。无论是初期的千团大战,与大众点评的团购大战,还是外卖大战,每每切入时机把握精准,后期通过超级平台战略,用极强的算账能力和极致的效率,通过战略和战术上的学习一直升级,直到超越对方+资金量超越对方时,通过规模化和效率打死对手,上演“后手必胜”的好戏。

然而在后规模时代,美团的扩张得到遏制。

稳固的亲密管理层分据不同业务板块的组织架构,在此时显露弊病。流量时代,他们可以获得“击倒”对手的优势,但在互联网来到下半场时,当他们无力以“肉搏”的方式继续前进时。

控制规模,围绕核心业务,更有效率地花钱+战略升级,培养供应链和物流能力,大力推进上游供应链变革,控制成本,提升技术壁垒,提高组织效率,或许是美团需要重新梳理和校准的方向。

从2010到2023,成立13年,美团从初创公司成长为仅次于腾讯、阿里的第三大国内互联网企业。不同的是,腾讯和阿里的第十三年,仍处于互联网上半场,它们有更多的时间和空间来解决问题。今天的美团,相比十三岁时的腾讯和阿里,体量更大,挑战也大,因为它需要在有限的时间内同时解决不同的难题。

美团的下半场,在主营业务四处受敌,B端业务亟需突围的战略节点上,美团还能否爆发出曾经的战斗力,犹未可知。

评论