文|深燃 唐亚华

编辑|黎明

互联网保险科技平台水滴公司(下称水滴)交出了首次年度盈利的成绩单。

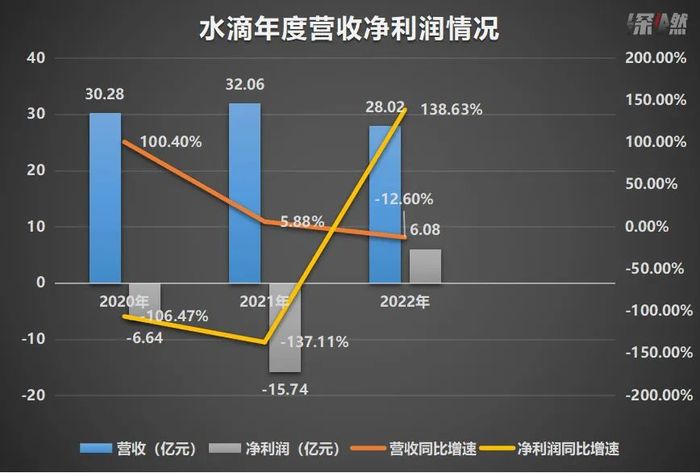

3月17日,水滴公布了截至2022年12月31日未经审计的第四季度和全年业绩报告。2022年第四季度,水滴营业收入6.8亿元,净利润1.26亿元。全年营业收入28.02亿元,净利润6.08亿元。这是水滴首次实现四个季度连续盈利,也是首次整体年度扭亏为盈。

实际上从2021年后半年开始,水滴就开始节衣缩食过起了省钱日子。公司通过大幅度削减营销及市场费用,亏损大幅度收窄。但与此同时,水滴的单季度营收和年度营收出现了不同程度的下滑。

也就是说,此前水滴的营收增长一直是建立在较大营销投入以及由此带来的亏损基础上的,停了营销烧钱,省出了利润,但也难以维持较高的增长。

水滴也意识到了这一点,所以在“节流”的同时积极“开源”。自2022年4月7日起,水滴筹停止全额补贴相关费用,并开始收取所筹资金的3%作为服务费,公司还推出了全新的医药创新业务“翼帆医药”。2022年这两项业务分别为水滴贡献了5.57%、2.12%的营收。

作为全新的收入方式,两项业务首年能有这样的营收算是不错的开头,只是相比公司整体营收来看,目前还是杯水车薪。不再依靠烧钱维持业绩增长,新的业务尚不足以成长为支柱,目前摆在水滴面前最大的,是增长焦虑。

01 省出了利润,增长也慢了

目前,水滴的主要业务已经拓展为水滴保、水滴筹和翼帆医药三大部分。其收入也来自三部分:保险相关收入、众筹服务费和数字临床试验解决方案收入。

2022年第四季度,水滴营业收入6.8亿元,同比增长12.5%,净利润1.26亿元,同比增长277.46%。

具体来看,四季度水滴保险相关收入为6.12亿元,同比增长5%,可见保险业务仍然是水滴的核心业务;水滴筹在这一季度产生了4070万元的众筹服务费,而2021年同期为零;数字临床试验解决方案收入指的是为包括生物制药和生物技术公司匹配合格患者时所获得的服务收入,第四季度这一业务产生了2270万元的服务费,2021年同期为60万元。

2022年全年,水滴营业收入28.02亿元,净利润6.08亿元。其中保险相关收入达到25.59亿元,占公司全年营业收入的91.34%。

2022年,水滴公司的筹款服务费收入为1.56亿元,占公司全年营业收入的5.57%。财报显示,水滴筹2022年的运营直接成本为1.82亿元,这一业务目前仍处于非盈利状态。

水滴公司另一项新业务翼帆医药,2022年通过向医药企业提供数字化临床试验解决方案产生收入,该项业务全年收入为5950万元,占公司全年营业收入的2.12%。

过去一年多时间里,水滴的业绩表现发生了很大变化。

2021年第三季度之前,水滴每个季度营收在8亿元左右,但亏损平均也接近5亿元,原因在于其在销售及市场费用的支出占比非常高。自2021年第三季度以来,水滴采取了成本控制措施,2022年运营成本和费用同比下降了54.2%。其中,销售和营销费用从2021年的31.05亿元下降至6.24亿元。

制图 / 深燃

2021年第四季度是水滴业绩的分水岭。从这个季度开始,水滴的支出费用断崖式下降,有的季度营销及市场费用几乎降到了此前的1/10。也正因此,水滴的盈利能力开始增强,2021年Q4水滴亏损大幅度收窄,2022年Q1开始扭亏为盈,此后每个季度都有1亿元以上的净利润。可以说,水滴的利润是省出来的。

制图 / 深燃

营销费用缩减同时还带来一个变化,水滴2022年的营收同比也有不同程度的下降。不过,在营销及市场费用大幅度减少的情况下,营收水平下降幅度并不算大,说明水滴的营收能力还算稳定。

目前水滴三大业务的进展情况是,截至2022年12月31日,约4.26亿人通过水滴医疗众筹累计向超过277万名患者捐赠了约569亿元,水滴平台上提供了775种保险产品,水滴保平台累计客户数超过1.1亿。水滴公司持有的现金、现金等价物和短期投资余额达到37.05亿元。

拉到更长的时间来看,三年来,水滴整体业绩实现了扭亏为盈,但营收增长显示出了疲态。水滴的营收从2020年的30.28亿元增长到了2021年的32.06亿元,但在2022年下滑到了28.02亿元。

制图 / 深燃

这也体现出一个矛盾点,水滴要想获得营收上的增长,就要依靠营销,但营销支出过高又会带来巨额亏损,要增长还是要利润,是个两难的事情。

显然,水滴也意识到烧钱亏损来换取增长的路径不可持续,所以公司也在积极寻找别的增长点。

02 发力线下门店和创新医药,水滴寻找增量

由于业务变动不小,我们有必要重新认识一下水滴这家公司。

最早,水滴在大众感知里是一家大病众筹公司,因为众筹业务不收取费用,一度有人认为他们是一家帮人筹款的公益组织。水滴旗下的水滴筹业务受众最广,争议也最大。经历了几轮舆论事件后,水滴对外解释,他们不是公益组织,而是一个商业性质的公司,其核心业务有水滴筹、水滴互助、水滴保险商城三大块。

2021年5月7日,水滴公司上市。上市前的3月26日,水滴互助宣布关停。因为给公司贡献营收的主要是水滴保险业务,这时候的水滴算是一家互联网保险经纪平台。

2022年以来,水滴开始了不少新尝试。其中在线上保险经纪业务板块内,水滴推出了线下的保险经纪社区门店,自称是线上+线下一起布局,打通保险最后一公里。

公开报道显示,从2021年底,水滴保险经纪就开始加大线下经纪业务的发展力度,2022年3月,推出针对独立个人保险代理人的“基本法”,2022年6月落地首家独立个人保险代理人社区门店,号称为周边居民提供保险定制、保障风险测评、保单咨询、保单托管等服务。

在两大板块之外,水滴还探索了全新的业务,也就是2022年6月推出的水滴医药创新版块“翼帆医药”。目前这一部分已经是水滴公开宣称的第三大业务,如今水滴的定位也变成了保险+健康服务科技平台。

据水滴方面介绍,“翼帆医药”主要提供三方面服务:一个是水滴患者平台,患者筹款之后在水滴平台上享有更多的院外全病程管理的服务;第二个叫妙医数字化营销平台,这部分是基于百万大病患者私域运营的场景,为药企提供数字化创新营销解决方案;第三部分是翼帆医药平台,包括翼帆招募+翼帆CRO,是一个招募患者参与新药临床研究的平台,目的是帮助药企进行新药临床研究。

这一业务其实就是水滴把自己过去几年积累起来的大病患者人群,通过健康管理、新药临床研究患者招募等业务激活,同时为合作的药企提供临床患者招募、药品营销解决方案服务。也就是,水滴在保险的基础上往前迈了一步,涉足健康管理和药品领域。

水滴自己的说法是,要帮助大病患者“找钱、找医、找药”。

03 短期难解增长焦虑

种种迹象表明,水滴正在原本的众筹和保险基础上积极寻找增量业务。水滴的线下门店可看做是在线上入口之外,增加了一个线下入口,深入到社区中为现有的保险业务增加用户。

而水滴的医药业务,是拓展到医药领域,在保险业务之外另辟出一条收入通道来,以维持收入的增长。砍掉了互助业务的水滴,现在又有了第三条腿。

以往,互联网医疗企业的发展路径是医、药、险,比如,先做在线问诊,积累用户以后切入药品流通环节,再往后就是为用户精准推荐健康保险。而一直以来保险公司的业务路径是,保险业务到达一定规模后就要延伸到药企和医院业务中,几类企业几乎是殊途同归。水滴的做法也在这一轨道上,未来就看谁综合协同做的更好。

对外经济贸易大学保险学院教授王国军对深燃表示:“一家公司在扩张市场规模早期通常要用烧钱亏损来换取增长,随着公司业务逐渐稳定,最终还是要追求利润。利润的来源一个是开源,一个是节流,水滴停止补贴众筹业务,收取服务费,开发医药方面的新业务,都是在开源,大幅度缩减销售、管理等费用,是在节流,这是一个相对健康的路径。”

在他看来,水滴是一个以保险为底色的科技公司,他们利用众筹业务先打造公司影响力,然后转化用户,靠保险来支撑公司发展,再下一步,商业医疗保险和医药结合是大趋势。“参照联合健康等国外保险公司,他们在保险之外都增加了医药业务,让营收来源多元化。”

目前水滴在做的是帮医药企业招募临床试验患者,获取一定的服务费。王国军认为这部分业务的规模不容易做大,将来更大的空间在于医药销售方面可能的赢利点,从医药临床开发到药品销售、药品反馈,以及药品的重新设计开发,这中间每一环都有赚钱空间。

他进一步解释,保险公司的诉求是,让自己的用户不生病或少生病,生病了少花钱就能治好,所以保险公司一边要做健康管理,一边和药企合作,引入创新药。同时,保险报销时,因为保险公司是出钱方,需要控制费用,他们会引导医院和医生用便宜且效果好的药。所以保险公司在医院和药企身上都有一定话语权。

“做大做强后,从药企身上赚钱,国外保险公司身上已经有成熟的经验。未来如果水滴跟更多的保险公司、医药公司、医院合作,也会带来更多用户。”王国军说,不过,难度在于,要想争取到跟更多保险公司合作,得有比别的保险经纪平台更强的优势,这就要在产品设计、客户需求反馈、医疗服务、技术等方面领先于同行,而建立跟药企的合作,跟药企原有营销渠道的竞争也都有不小的挑战。

近年来水滴还有一大变化是吸引了原美团联合创始人王慧文加入。众所周知,沈鹏是美团的早期成员之一,美团、腾讯也是水滴的投资方。2023年2月水滴公司发生工商变更,王慧文担任公司监事。不过,大咖加入能给公司带来什么变化暂时还未可知。

如今的水滴,已经搭建了相对完善的业务体系,也走向了盈利的正向轨道。长远来看,随着医药业务的成熟,收入机构有望更加健康,营收和利润也可能会有大的跃升。

无远虑,但有近忧。停掉了旧的以营销投放为主的增长引擎,新的飞轮尚未全速运转,短期内,水滴增长焦虑或许难解。

评论