美国人超前消费的习惯闻名全世界,即便如此,他们不爱存钱的习惯还是让人震惊。美国一家网站GOBankingRates.com在2015年就问过5000个美国人“你们银行卡里有多少钱”,结果有62%的受访者说他们银行卡里的存款低于1000美元(折合人民币约6700元)。

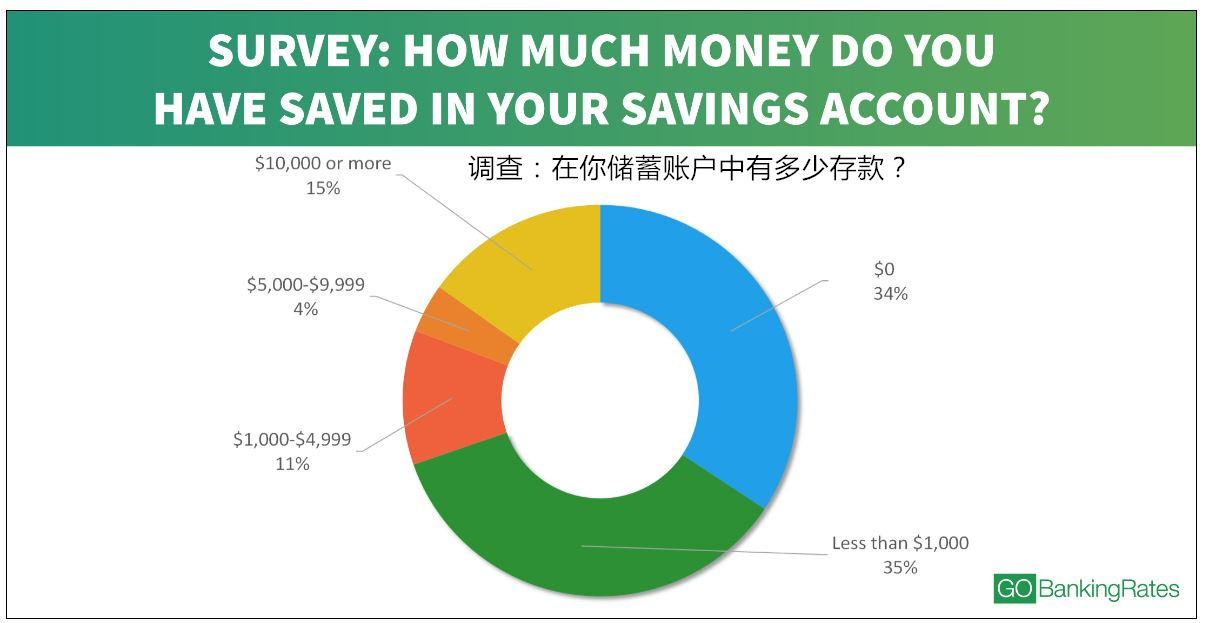

为了证明美国人真的没有那么穷,他们今年又向7000位美国人问了同样的问题,这次结果比去年更糟糕。69%的人说他们储蓄卡里连1000美金都没有。这意味着一旦遭遇紧急情况,他们想要从容不迫地拿出现金来解决,实在太困难。

美国人在存款这件事上是真的落后了,而且情况一年不如一年。调查还发现,不仅69%的人银行卡里连1000美金都没有,一分钱都不存的人变得更多。去年,28%的人说他们储蓄账户里的存款为零,今年这一比例上升到34%。

一位美国财务规划师Michael Hardy评论道:“即使有1/3的美国人不存钱,我也不觉得奇怪。无论是每年赚3万还是每年赚30万,人们似乎一点都不知道应该怎么把花费降到支出以下。”

美国人不爱存钱最大的可能是他们的生活消费已经超出了收入。信用卡和其他非现金支付方式给超前消费提供了便利。比如在美国非接触支付市场占75%的Apple Pay就在“纵容”消费者,让他们花得更多。苹果公司CEO库克在2016年发布第三季财报时说,美国已经有300万零售店支持Apple Pay,他们的用户数量增长达到450%,每周都有100万新用户。

“在一个不用现金的社会,想要对1美元产生感觉太困难了,大多数人几乎不用纸币。”金融机构oXYGen Financial的副主席兼金融理财师Brandon Hayes说。

年轻人因爱面子存不住钱 中年人压力大也不爱备现金

当然,也不是所有的美国人都不存钱。调查中有15%的人存款超过1万美金,这个数字比2015年上升了14%,而且这个群体分布在各个年龄段。

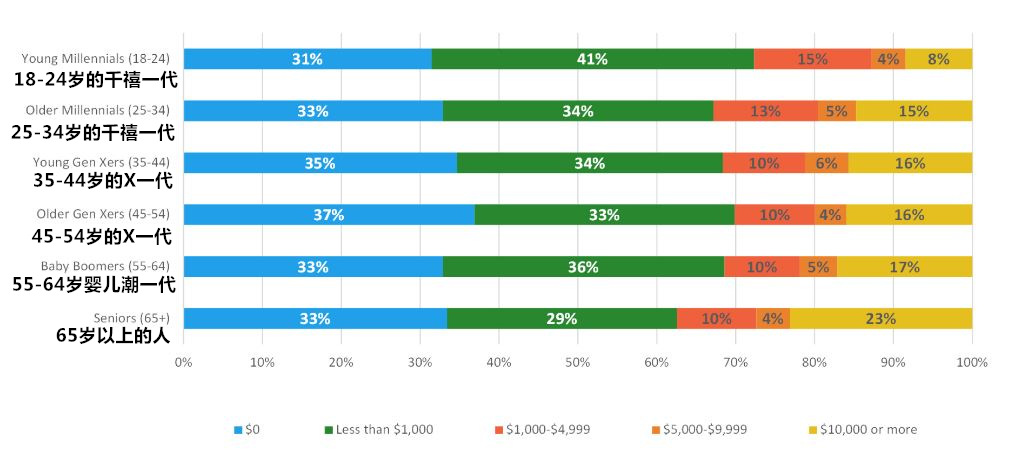

“活久见”的道理也适用于人们的财务状况。在65岁及以上的人中有37%的人存款高于1000美元,而年龄在18-34岁的美国年轻人中,这么做的只占27%。

根据TD Ameritrade的调查发现,超过90%的年轻人喜欢过度消费,一年之中至少有1个月会背信用卡债。他们面临更大的同辈压力。52%的年轻人说,如果经常出去玩,你会不由自主的想要跟朋友们的消费水平保持一致,还有人觉得社交媒体也在鼓动他们多消费,让财务计划最终败在膨胀的“虚荣心”之下。

“这种虚荣心消费让你时刻关注别人在买什么,这样你就老实会觉得要在财务上追赶别人,从而放弃为家庭建立良好储蓄习惯的念头。”Hayes说。

比起面子消费,中年人背负的财务压力让他们在银行卡里存1000美元更难。25-34岁的人中有33%会在银行卡里存1000美元以上,而在45-54岁的人群中,这一比例是30%。这也可以理解,毕竟中年人得养家糊口,需要开销的地方更多。他们也会选择其它类型的储蓄和投资理财,而不是在银行卡里存现金。

存钱也有性别之分

美国一向呼吁消除性别歧视,主张男女平等。今年4月,美国财政部还宣布要在新版纸币上使用女性头像,并将在2020年确定最终样式,正好2020年也是美国女性获得选举权100周年。既便如此,女性的存款状况还是比不过男性。随着年龄的增长,男女在存钱上的差距也越来越大。

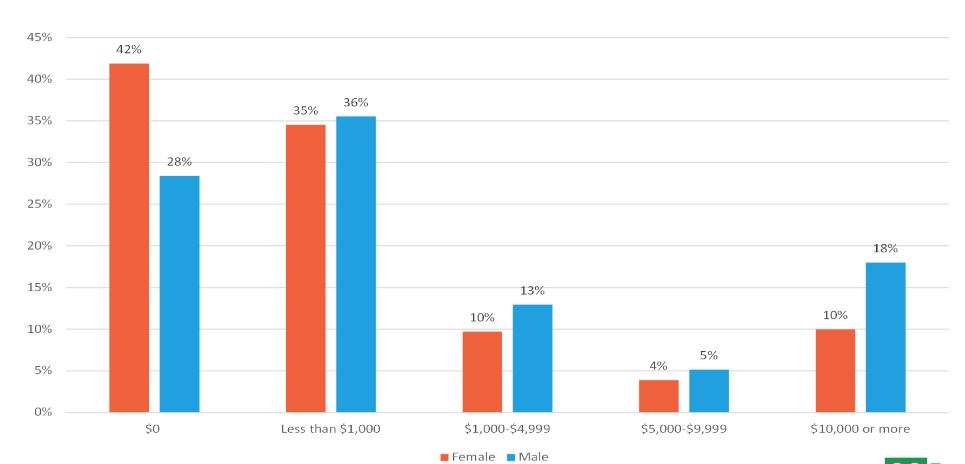

女人比男人更可能会一无所有。42%的女性说,她们储蓄账户里存款为零,而男性比例只有28%。在存款1000元这道槛上,男女表现差不多,但如果在“门槛”后再添个“0”,男性的表现又要高过女性。

与男性相比,为退休存一笔养老钱的女性更少。在GOBankingRates另一项调查中,“养老钱”超过30万美元的女性只有9%,而男性则有16%。

男女收入本来就有差距是最主要的原因。美国大学妇女协会(AAUW)称,2014年美国全职女性的收入只有男性的79%。随着年龄增长,男女收入的差距越来越大。毕业后一年,女性平均收入是他们伴侣的82%。但毕业十年后,她们的收入就只有对方的69%了。

存不起钱,穷人内心也很痛苦

在精英主义的观念里,人穷是因为懒,而发达的信用卡系统只是让这种“懒”放大了而已。美国“城市研究所”(Urban Institute)曾出过一份报告称,底特律有68%的居民都被追债,他们的平均欠款为1847美元。报告还认为,美国有35%的人正在“被追”之中。没有话语权的穷人也在难以反驳。

实际上,那么多美国人没存款,并不是他们不爱存钱。GOBankingRates的数据显示,收入低的人账户中没钱的比率更大。在年收入低于2.5万美元的人当中,38%的人储蓄账户里没有钱,35%的人储蓄账户有钱但还不到1000美元。收入在2.5万和4.9万美元之间的人也是如此。

相反,在年收入15万美元及以上的人中,只有6%的人银行卡里没有钱,银行卡存款不到1000元的比例为23%。他们之中存款在1万美元及以上的人占比达到40%。

“收入越低、存款越少”的现象非常容易解释,特别是当这些人生活在消费水平很高的城市里。

在美国,很多人用50-30-20的原则来管理个人支出:50%的花费用在生活必需品上,20%用来购买非必需品,另外20%存下来。曾有人计算过如果想要在洛杉矶生活得舒适,每年需要7.4万美元,根据20%用于存款的原则,一个人每年需要存下1.5万美金。但如果此人年薪每年只有4万美元,想要在洛杉矶生活下去,还要存下钱,简直比上天还难。

从宏观上来说,美国的经济正在复苏,人们的消费的热情也回升了。根据信用认证机构Equifax数据显示,2015年美国信用卡发卡量超过1.04亿张,比2014年增加6.5%。今年第一季度,美国消费者偿还信用卡债总额约为268亿美元,已经超出了2015年卡债总和的四分之一。

但超前消费热情背后却藏着看不见的问题。美国一家投资网站The Motley Fool称,基于平均利率和最低1.5%的最低还款额计算,美国人平均需要近14年才能偿还完其现有信用卡债务。

其实不仅仅是美国,加拿大和英国的月光族也很多。英国《每日邮报》曾报道过,在年收入5万英镑的英国中产阶级里,有31%的家庭入不敷出过着举债的日子。而加拿大薪资协会(Canadian Payroll Association)今年统计数据也显示,加拿大有48%的人拿到工资之后需要立即还债。所以在发达国家,想要靠存钱致富的愿望很美好,但也得面临只够活得刚刚好这一现实。

评论