文|酒讯 方圆

人靠衣装,酒靠包装。在文化营销大行其道的当下,一段深入人心的历史背景,是件不错的糖衣。而这些“历史背景”中,最易俘获人心的,便是那段曾经以“名酒”身份屹立市场之巅的时光。

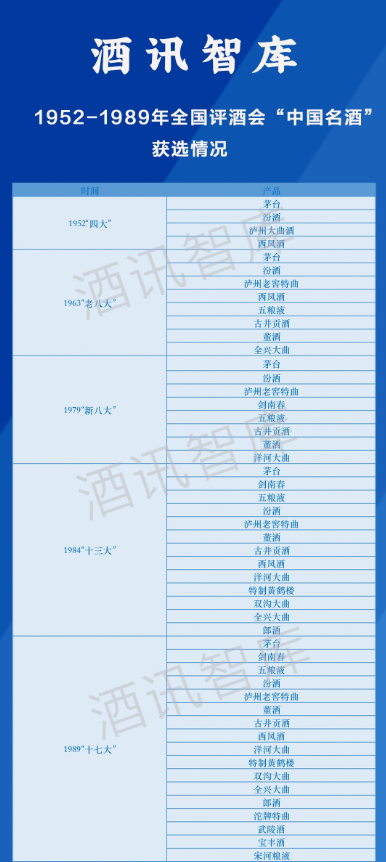

中国评酒会曾五度评选出“中国名酒”,从“四大”到“老八大”,再到“新八大”、“十三大”、“十七大”,评选出的历届名酒有茅台、五粮液一类这样的酒业霸主,也有宋河、黄鹤楼一类在历史长流中奋力挣扎的。

对于前者而言,“名酒”之光是锦上添花,对于后者来说,则成为竞争激流中的稻草——名酒复兴,或许会在白酒高端化浪潮中打开新的生存通道。

01 名酒诞生

中国名酒千千万,但拥有“正名”的却只有那几家。行业认知里,在全国评酒会上评选出的“中国名酒”,更具有代表性、权威性。而在后来的发展中,仅举办了五届的全国评酒会所评选出的五份名酒名单,也成了中国酒业无法复制的稀缺资源。

据了解,五次全国性评酒会,完全根据口感和品质评出名酒,最大程度上保证了评比的公平性和权威性。虽说当下新的评选会大多也是以此为基准进行评选,但与当初那个质朴无华的时代背景不同,评选结果的认可度也不同。

这也是为什么,自第一届全国评酒会这些年里,大大小小评酒会层出不穷,但真正深入人心的经典,仍旧只有国家轻工业部举办的五届全国评酒会,而会上所评选出来的十余款“名酒”也成了“后无来者”的“绝唱”。

梳理历届“名酒”名单可以看到,从第一届茅台、汾酒、泸州大曲酒、西凤酒的“四大名酒”到第五届的“十七大名酒”,基本遵循只添不减的规律。是以,第五届评选出的“十七大名酒”名单可以说是中国最全的“名酒”榜单。

数据来源:公开信息 酒讯智库整理

站在今天的竞争局势来看,曾经的“十七大名酒”基本已分裂发展成三个阵营。一是以茅台、五粮液、泸州老窖、汾酒、洋河股份为代表的五家全国性大型酒业集团,二是以郎酒、西凤酒、古井贡酒、剑南春、沱牌特曲(舍得酒业)等为代表的五家区域型中大型酒业集团,三是以董酒、特制黄鹤楼、双沟大曲、全兴大曲、武陵酒、宝丰酒、宋河粮液等为代表的七家中小型酒企。

需要注意的是,在经历漫长的发展后,第三梯队中一部分中小酒企面临经营危机并入了大型酒业集团,比如黄鹤楼、武陵酒就先后委身古井贡酒和老白干酒;也有一部分在原来的基础上发展出了全新的酒业集团,比如水井坊便是从全兴大曲的基础上发展而来;还有一部分在经历一些业外资本的运作后或沉默或弱小,比如宝丰酒业、宋河酒业等。

另外,在正统的“名酒”之外,还有一些民间“名酒”也在市场中有一定的认知基础。这之中,有很大一部分是地区酒业受全国评酒会所影响而开展的地区评酒会所评选出来的。比如,贵州省所评选出来的“贵州老八大名酒”、“贵州十大名酒”;四川安徽则有“六朵金花”、“四朵金花”这样的美誉来代称当地名酒。

除此之外,还有一些由市场运作而诞生的“名酒”。比如,仅“小茅台”就有云门陈酿、北大仓、珍酒、丹泉酒、皇台酒等在全国各地开花,它们或因口感、生产工艺,或因市场知名度、规模,与名酒放在来同一展示台。

02 复兴大潮

大大小小、形形色色的名酒越来越多,但市场地位最高的,依然是全国评酒会出品的名酒。

抛开历史局限性,作为新中国成立以来扶持轻工业的一场国家级的行业盛会,全国评酒会的权威性不言而喻;而其专业性,从名酒名单中大部分名酒在后来的大好发展形势也可见一斑。这也是为什么,曾经掉过队的名酒,会在今天把它看作是翻身立命的救命稻草。

这样的变化在几年前就已经集中凸显。白酒之争进入2018年开始,有了新的味道。酒企们相比于此前对产量、销量的追逐,转为向品牌、品质重点出击。文化也在此过程中被各大企业提上营销战略的首席地位。

历史是白酒最好的文化,名誉则是白酒文化中最有底蕴的一笔。“名酒”之光,是文化营销的最优解之一,同时也是白酒高端化的跳板。

细数“名酒”名单的各大小白酒品牌,无一例外都在营销战略或者行动中冠以“名酒价值复兴”的旗号,在新的战局中搏杀。

茅台、五粮液、泸州老窖、汾酒、洋河股份所在的第一阵营里,泸州老窖开启了以泸州老窖特曲60版为首的复兴矩阵,重点打造了泸州老窖特曲、特曲60版和泸州老窖1952、百年泸州老窖窖龄酒等产品矩阵;山西汾酒启动了汾酒复兴、实现“三分天下有其一”的复兴战略;洋河股份确立了“名酒化、高端化、全国化”的全面复兴战略。

郎酒、西凤酒、古井贡酒、剑南春、沱牌特曲(舍得酒业)所在第二梯队中,西凤酒制定了“提质量、拓市场、增效益,助力西凤名酒复兴”、“打造重点产品,锻造品牌文化”的目标;古井贡酒在文化、科技、品质等方面大力实施名酒复兴战略;舍得酒业实行“沱牌+舍得”双品牌战略,开始复兴沱牌品牌。

从复兴行动来看,第一、第二梯队主要围绕拳头产品进行“名酒”品牌的带动。

泸州老窖在国窖1573之外,重点扶持泸州老窖特曲这一曾经在“中国名酒”名单上亮相的品牌,对次高端市场重点突击,该品牌的销售额已突破20亿元,相当于一个小型独立酒企的规模。

洋河股份则在洋河品牌之外,重点围绕双沟这一“名酒”在高端白酒市场崭露头角,该品牌旗下头排酒售价超过千元,品牌销售占公司销售总额已达到10%左右。

而在第三梯队,这些品牌大多属于市场竞争中的下游选手,因此它们的名酒则是完全不同于第一、第二梯队的打法。

从规模上来看,董酒(10亿元左右)、特制黄鹤楼(20亿元左右)、双沟大曲(40亿元左右)、武陵酒(5亿元左右)、宝丰酒(9亿元左右)、宋河粮液(宋河酒业8亿元左右),绝大多数处于10亿元左右。

数据来源:企业提供及公司财报 酒讯智库整理

参照20家上市把酒企业2021年的营收情况来看,这些“名酒”的规模大多排在天佑德酒(10.54亿元)之后。再加上未上市的大中小企业的挤压,几乎可以说是末流选手的存在。

但名酒复兴,在第一、第二、第三梯队都是高端化的重要抓手。比如,泸州老窖特曲系列和窖龄系列虽然处在200-500元价位段,但却改善了泸州老窖哑铃型的营收结构,大大增强了企业整体的盈利能力,这种高端化是全面性的。

再比如,洋河股份的双沟则站在洋河品牌之侧发力千元酒占位,增强企业单一品牌高端化的抗风险能力;汾酒从青花汾酒30复兴版等重点产品着重攻略高端市场;就连“次高端代言人”剑南春都打出了“老酒”旗号为高端化、名酒复兴而战……

03 资本角斗

原则上,白酒的大盘已被既定选手瓜分殆尽,座次分明。但时也运也,在追求品质化的新竞争局势下,新式白酒白酒异军突起也给市场释放出信号——以小搏大甚至以零搏大也不是没有可能。

比如,江小白(30亿元左右)、观云白酒(10亿元左右)、光良酒(20亿元左右)这些都是以零搏大的佼佼者。当然,新式白酒的崛起有消费者饮酒趋势变化等原因在其中作用,但这并不妨碍老名酒们抓住一线生机。

要知道,新式白酒纵然有年轻、时尚等良多优势,但它们中的大部分也存在一个绝对障碍——历史底蕴。面对这样的局限性,身负“名酒”之光的老名酒们,在以小搏大的角逐中则具备天然优势。

老名酒是白酒发展史上的经典之作,某种程度上代表着消费者心目中的好口碑和高品质,再转一个弯甚至可以说蕴藏着高端基因。

为此,这些老名酒最主要的复兴手段便是以“名酒”知名武装自己,尽快打出市场知名度从而拼出销量和规模,这也是名酒复兴浪潮下,中小弱的名酒品牌奋起一战的底气。

与此同时,资本也在中小弱老名酒们揭竿而起之际蠢蠢欲动,所表现出来的便是名酒抱团和业外资本酒业掘金。

名酒抱团发展最为明显的便是贵州醇在近年来的几笔收购。2020年起,江苏综艺集团(洋河股份)出身的朱伟便以贵州醇为基站,先后收购了蔺郎酒业、贵州青酒、贵州匀酒等品牌,其中,贵州醇本身是“贵州十大名酒”,贵州青酒、贵州匀酒也都均在“贵州八大名酒”之列。

为此,朱伟在酒业的并购动作也被网友称为“老名酒集结大作战”。

除此之外,华润系资本也在搜罗各地名酒,该财团旗下的景芝酒业、金沙酒业、金种子酒业中,金沙酒业是“贵州十大名酒”,金种子酒业是徽酒“四朵金花”之一,景芝酒业更是“山东名酒”、首批“中华老字号”等多重光环加身。

另外,不得不提的另一财团——复星系资本也先后收割了金徽酒、沱牌舍得、夜郎谷等品牌。它们是“中华老字号白酒”、是“十七大名酒”、是中国酱香白酒核心产区(仁怀)“十大名酒”……

毫无疑问,“名酒”已经成为当下资本在收、并购时的重要考量之一。

但老名酒们揭竿而起,功成名就并非易事。正如前述所说,名酒乃至整个白酒的座次基本已成定局。即便有财团收、并购这样另辟蹊径的手法,想要挑战既定格局仍然很难,近处的市场销量、远处的资源整合都是难题。

甚至,“名酒”这一标签只能是附加值,而非酒的本质。白酒营销专家肖竹青对酒讯智库表示,从实践效果上来讲,金杯银杯不如消费者的口碑。任何酒业要做中国新名酒,一定重视营造主流消费人群的消费体验口碑,通过口碑分享来实现中国新名酒的价值表达。通过口碑分享持续巩固任何酒业新名酒在消费者心中的心智资源定位。

要复兴,要高端,最终还是要市场说了算。

用学术视角鉴往知来,于酒业之变一览乾坤。酒讯智库专注于数据跟踪中国白酒的历史发展规律和创新变革路径,从新颖的角度研究中国白酒的发展特色,以独特的思维研判中国白酒竞争形势。

评论