文 | 蓝鲸教育 一晖

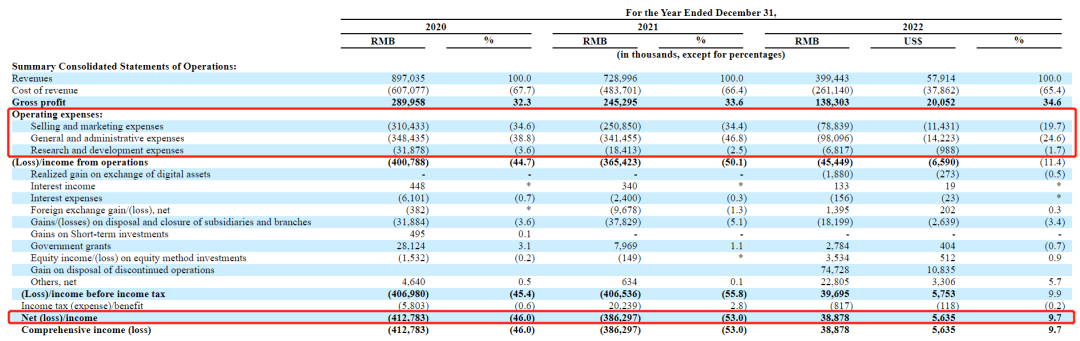

3月16日,美联教育发布2022年度报告。报告期内,美联教育共营收3.99亿元,同比下降45.2%。

如果拉长跨度,美联教育2022年的营收,仅相当于2020年的45%,还不如2018年(14.24亿元)的零头。从去年8月开始,美联教育股价一直低于1美元,已经在退市边缘。

这家创立于2006年老牌在线教育机构,形势为何如此岌岌可危?

急速缩水

从2020年上市开始,美联教育就陷入持续的业绩下滑。

2020年全年营收8.97亿元,比2019年下降38%,2021年收入下跌18.7%至人民币7.29亿元,到2022年,美联的收入大幅降至3.99亿元,较2021年再度下降了45.2%,堪称崩塌式的下滑。

作为教育公司,美联教育的营收下滑很大程度上源自学员数量的断崖式减少,2022年学员数共42259名,比2021年大幅减少21808人。根据财报,其成人英语培训人数在2022年降至4034人,仅相当于2021年的一半,更是仅为2020年的三分之一左右。

初中英语培训则出现了更大幅度的下滑,报告期内共计2278名学员,仅相当于2021年的四分之一,2020年的五分之一。

通常情况下,在过往三年,疫情影响会刺激线上业务有所起色,但美联教育的线上英语培训也出现了连续下滑,30825人的规模比上一年减少了近1万人,缩水幅度大幅增加。

与之相比,受疫情冲击较大的海外培训服务业务反而下滑态势较小。

由于营收下滑,美联教育不得不收缩开支。根据财报,2022年,美联教育的三费开支缩减十分明显。营销开支7883.9万元,上一年为2.5亿元;一般及行政开支9809.6万元,去年同期为3.4亿元;研发费用只有681.7万元,2021年为1841.3万元,均出现了大幅度减少。

缩减开支最终实现了利润的扭亏为盈,2022年盈利3887.8万元,而2021年净亏损为3.86亿元。

整个2022年,美联教育的处境无疑十分低迷,而从上市以来就已经在持续呈现下滑态势,释放着非常悲观的信号。

涉足加密货币背后的“赌性”

作为语言培训的老牌机构,美联教育走到今天或许并不意外。

虽然旗下拥有美联英语、美联青少英语、美联留学、在线英语学习平台立刻说等品牌,但成人英语培训一直都是美联英语的营收主力。然而,随着时代的变迁,英语教育在义务教育及高中阶段的普及,加上互联网时代,英语学习的资料丰富,当下大多数成年人补习英语的需求正逐渐降低。在美股,流利说的退市已经是这个趋势的最明显体现。除了流利说,成立21年的韦博英语倒闭;华尔街英语则被迫卖身,线下门店悉数关闭。

语言培训机构的转型,一直都是个难题。上市初,美联教育曾试图增加语种来扩大营收,2020年底曾上线韩语及西班牙语课程。在本年度披露的业绩看到,日语、汉语、西班牙语的营收尚且比较积极,占营收的比重有所增加,但营收规模还是出现了下滑。

另外,流利说、美联教育都曾涉足青少年阶段的英语教育,但这项业务目前面临着合规问题。

业绩持续低迷的情况下,美联教育似乎有些病急乱投医。去年3月,美联宣布与Global Blockchain合作,计划在美投资一个容量为5至10兆瓦的数字货币采矿场;4月,美联与Tokenomics Digital Tech Corporation(TDTC)合作,发展矿机托管服务、数字货币第三方服务以及数字货币公司的并购。

2022年,这项业务算是美联教育比较亮眼的业务。2022年,美联加密货币相关业务共营收8159.9万元,占总营收的20.4%。美联教育表示,在截至2022年12月31日的财政年度,来自比特币挖矿贡献了绝大部分收入。

根据财报,截至2022年12月31日,子公司共拥有1754台矿机,共完成部署1482台,占84.5%,总算力140PH/S。通过子公司,美联教育分别由在田纳西州和肯塔基州托管设施所有者运营的三个托管设施管理和运营我们的矿机。在截至2022年12月31日的财政年度,共开采了84.9638个比特币,产生了约1659.66万元的收入。

美联教育称,将开采的所有比特币存储在热钱包或连接到互联网的加密货币钱包中,并且可能会不时将开采的比特币兑换成法定货币,以产生现金流来为子公司的业务运营提供资金。

中国很早之前就已开展了针对“挖矿”企业的用电清理整顿,这也是其“挖矿”设备都在美国的原因。但本质上,作为教培机构,突然涉足加密货币,无疑是非常冒险的举措,甚至可以说是在赌博。赌比特币会保持热度,赌政策不会影响到其业务,赌收益能够覆盖掉加密货币业务投入的成本。

但需要看到的是,美联教育的处境已经非常危急。

33.3万元现金

进军加密货币业务,加上过往持续的亏损,美联教育已经“掏空家底”,而过往去几年间,其现金流状况并不乐观。

由于过往的亏损规模过大,美联教育现金持续净流出,2020年,其经营活动现金净流出高达3.43亿元;2021年,现金流出增加到4.59亿元,2022年净流出2.1亿元。

但与此同时,美联教育手中持有的现金大幅减少,到2022年末,其现金及等价物余额仅剩33.3万元,直接缩水了99.8%,经营情况已经非常危险。

去年年底,美联被曝出多家校区关门停运。大量消费者反馈退费困难,有涉事校区的教师也表示已停薪多时。深圳市美联英语培训中心在美联国际教育集团官网发布《学员通知》称,美联英语已在积极配合当地政府落实停止运营后续相关问题。

而根据天眼查信息显示,美联英语的运营早已属于“高风险”状态。深圳市美联国际教育有限公司及其投资的南京美联外语培训有限公司均被法院列为限制高消费企业;同时其此前也曾因未按时履行法律义务而被法院强制执行。10月25日,该公司因未按照规定期限公示年度报告被列入经营异常名录;11月2日,该公司实际控制人变更。

这些信息也表明,美联教育的经营面临着困难。更加麻烦的是,美联教育的融资手段也陷入了困境。

低迷的业绩和经营状况下,美联教育股价表现很难有起色,在完成借壳上市后,其股价再也没能回到上市首日的水平,走出了“割韭菜”般的行情。近期,其股价已经持续低于1美元,今年2月,在ChatGPT火爆之时,美联教育曾宣布将ChatGPT引入其Web3教育平台,但即便蹭热点也没能提振股价,目前其股价已经跌至0.25美元,上市公司的地位岌岌可危。一旦失去上市公司地位,美联的定增、可转债等途径势必会受到影响。

走完2022年,美联教育的发展状况已经非常不乐观,持续下滑的业绩,大幅缩水却仍不断流出的现金,已经下滑的英语培训业务和不确定性极强的加密货币,美联教育的每一步似乎都如临深渊。

评论