文|汽车预言家

现在距离小鹏G9整个过去了半年的时间,小鹏汽车也交出了一份将至冰点的年度业绩报告。

随着小鹏汽车公布2022年的完整财报数据,新一轮的造车新势力发展对比被摆在了明面上。财报显示,小鹏汽车全年营收268.6亿元,同比增长28.0%;亏损达到91.4亿元,同比扩大88.1%;2022年累计销量为12万辆,同比增长23%……

单从小鹏汽车的数据表现上,我们可以用“向上增长”来概括,但了解新势力的人都知道,现在的小鹏汽车已经远远落后于曾经处于同一阵营的蔚来和理想汽车。无论在营收、销量,还是利润、研发的指标上,小鹏汽车都差了一大截。

其实,小鹏汽车2022年的业绩表现早已在意料之中,或者说早在四季度开始之时就出现了下滑的预兆。更为确切的说,从9月份小鹏G9上市开始,就注定了小鹏汽车2022年整体要以“低点”收尾。用一位局外人的话来说,小鹏G9某种程度上是一款产品的失败,但它也是小鹏汽车2022年的一个缩影,小鹏G9反映出了小鹏汽车过去一年在经营、生产、销售等方面爆发出的综合管理问题。

01 G9拖累了小鹏的单车收益

在2022年中,主流造车新势力基本完成了年销10万辆的基本目标。作为曾经第一阵营的“蔚小理”,他们在销量上同样保持稳定前行,理想、蔚来分别交付了13.3万、12.2万辆辆新车,小鹏则交付了12万辆。

仅从销量数据上来看,这三家造车新势力车企之间并没有出现较大差距,但如果涉及到营收、利润等财务方面的指标,小鹏汽车可谓是被彻底抛在了后面。

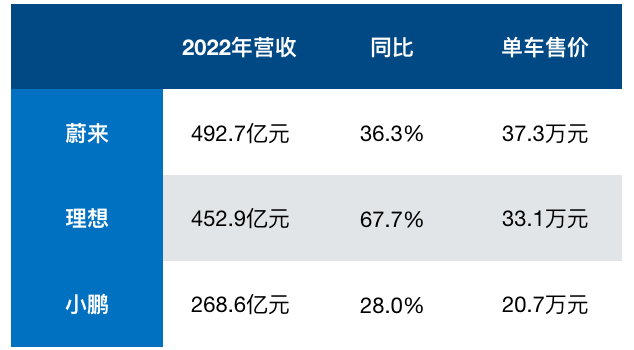

数据显示,2022年蔚来和理想的营收为492.7亿元、452.9亿元,分别同比增长了36.3%、67.7%,而小鹏汽车的营收只有268.6亿元。对于营收方面的巨大差距,相关分析得出这主要在于小鹏汽车在单车收益上存在较大缺陷。

当销量规模无法拉开较大距离时,小鹏汽车相对较低的单车售价直接给了企业致命一击。据了解,在2022年中,蔚来和理想的单车售价均在30万元以上,但小鹏则只保持在20万元上下。更为无奈的是,20万元的平均售价还是建立在小鹏G9入市一个多月的基础上。

事实上,小鹏汽车的本意就是希望通过这款30.99万-46.99万的G9拉动平均售价。在上市之前,小鹏汽车预期这款车的月均销量将在万辆以上,2022年至少实现3万辆,以此在拉动企业营收的基础上增加利润,但现实显然没有达到预期,以至于小鹏汽车去年第四季度的单车收益甚至低于第三季度的21.1万元。

因为G9的到来,小鹏的单车收益不升反降。事实上,其中的缘由主要在于销售成本明显增加,在第四季度时,小鹏汽车的销售成本超过43亿元,服务及其他销售成本接近3亿元,与前三季度相差无几,但在车型交付量上仅有2.2万辆,远低于前三季度,且G9的销量仅有6000多辆,远没有达到既定目标。

销售成本在增加,G9新品的到来却没有较大贡献,这直接导致了小鹏汽车投入产出比的下降,最终使得小鹏汽车第四季度的营收仅有46.6亿元。

总体而言,小鹏汽车2022的失败在于第四季度,而第四季度的核心问题在于小鹏G9没有在产品规模上与前三季度进行完美承接,也可以说关键问题出现的时间甚至还要早于第四季度。在前三季度时,小鹏在P5和P7的配合下,销量均保持在3万左右,但因为G9的到来和这款产品一并出现的系统、技术、库存等问题,最终让小鹏汽车的销量、单车收益均面临着前所未有的问题。

02 小鹏的“钱”越来越少了

在2022年的诸多财务指标中,不仅小鹏汽车挣钱的增速有所减缓,它可以自由自配的现金流也在相对减少。

据相关数据统计显示,目前主流造车新势力品牌依然处于亏损之中,但相比之下,小鹏汽车2022年的亏损额已经达到91.4亿元,而理想已缩减至20亿元左右。亏损的增加在于小鹏汽车的支出成本越来越多,其中2022年的研发成本就达到52亿元,同比增长26.8%。虽然该成本更多用于新车型的开发,未来的技术项目等,但目前从G9看来没有呈现明显收益。

出了支出成本方面的因素外,小鹏现在面临的更大问题时自由现金流的减少。自由现金流在一定意义上代表的是公司获取的在一定时间内可以自由支配的现金。企业的自由现金流量越大,它的价值也就越大,发展空间也就越大。

从小鹏汽车目前的表现来看,其2022年的资产流动比率为1.81,相比去年有所下滑,这意味着小鹏汽车2022年的变现能力有所下降。一般说来,比率越高说明企业资产的变现能力越强,短期偿债能力亦越强。

另外,在小鹏汽车的应收账款中,其2022年达到38.7亿元,同比增长44.86%。从账龄分布上看,2022年的应收账款一半以上的份额实在一年以上,但在2021年中,其该账龄的占比仅为39%,其余平均分布在各账龄期限中。账龄的拉长代表着小鹏汽车的资金回笼时间在拉长,对企业的自由现金流产生较大压力,如果短期内无法改善,或将影响小鹏汽车的正常运转。

现在小鹏汽车的财务问题已经不止停留在单车成本、利润等层面,在财务分析专家看来,小鹏汽车走到今天这个地步,一方面是G9的拖累,没有让小鹏汽车在去年第四季度进行翻身,但另一方面则是之前小鹏积累下管理问题已经深入的传导到企业内部,影响到正常的财务发展。

在今年年初时,何小鹏就明确的阐述了小鹏汽车过去一年所出现的问题。在他看来,小鹏汽车之前战略规划不清晰,严重导致了产品连续、新老客户延续、供应商决策等方面的诸多问题。其次在用户管理中,因部分技术缺乏创新,无法及时应用等问题,降低了用户口碑。

更大的硬伤则在于去年小鹏汽车的内部组织架构。据了解,在G9上市之前,小鹏汽车的各个业务线相互博弈,内部决策屡屡失误。一名此前的小鹏汽车员工介绍,2022年小鹏汽车大肆扩招,这导致新体系包含了来自华为、小米等智能公司的中高端技术人才和传统车企跳槽的管理人才,以及小鹏汽车的元老级员工。

三大不同派别的员工阵营,理念不同,风格不同,使得相互之间竞争严重,内耗严重。这些问题都是客观存在,也从那时其开始为小鹏G9的上市,后期的销量下跌以及整个2022年的发展不达预期埋下了伏笔。

如今小鹏想要解决财务报告中出现的一系列问题,其不仅要从产品战略上进行快速调整,而且要在体系内部解决根本的人员问题、效率问题等。

03 小鹏必须要改变

小鹏汽车的问题显而易见,何小鹏也早在G9上市之前就已经意识到公司的问题所在。这些问题让小鹏汽车遭遇了困境,但遇到危险的小鹏还不至于就此倒下。

客观的看,小鹏汽车现在遇到的问题是很多新汽车企业甚至百年企业都曾遇到过的,如同蔚来汽车当年的冰点股价,保时捷曾经濒临破产,神龙汽车的在华落寞……过往的车企和案例都可以证明,一时的困境说明不了什么,当它做出改变时,总会再站起来。

组织架构调整:今年年初时,小鹏汽车就宣布王凤英正式加入,出任总裁一职,未来全面负责公司的产品规划、产品矩阵以及销售体系,并向何小鹏汇报。同时何小鹏也调整了公司的内部组织架构,建立了产规、战略、技术规划、产销平衡、OTA五大虚拟委员会,负责提升内部的沟通合作。

按照何小鹏的发展逻辑,当下小鹏汽车的发展需要分配给更加专业的管理人士,而王凤英等人的加入将更好的帮助小鹏汽车回归到正轨上来。

产品扩张:人员方面的改变只是第一步。按照相关规划,小鹏汽车将在2023年完成2款全新车型上市,3款老车型换代,累计交付45万辆车的整体目标。

目前小鹏汽车更多的是把目光聚焦在了基于小鹏P7改款而来P7i。据了解,P7i已在3月初上市,新车进行了智能辅助驾驶、智能座舱、整车性能与充电效率方面全方位升级,同时也对SKU进行了部分精简。从P7i发布后,小鹏汽车的进店量和试驾量开始逐步回升。体现在订单量上,小鹏汽车2月份新订单量相比1月份增幅达100%,3月的新订单量环比2月份又有大幅度增长。

在相关专家看来,小鹏P7i很可能延续P7的产品优势,进一步开拓小鹏汽车市场,从而改善现在的发展颓势。与此同时,小鹏汽车今年第二款新车G6也将在上海车展亮相,并将在今年二季度末正式发布和启动交付。

渠道建设:在2022年中,小鹏汽车的门店达到了420家,覆盖了143个城市,它的渠道建设速度没有受到丝毫影响,这也是小鹏汽车成本增加的原因之一。但面向2023年,小鹏方面透露还将继续扩展渠道建设,加强网络布局。 效率提升:今年为了降低成本,小鹏汽车将通过平台模块化和技术创新两个方向推进降本战略。在2023年,小鹏汽车将全面平台化,进入体系化造车阶段,从而在规模成本上有所降低。同时,在接下来的时间中,小鹏汽车将整体提升规划能力、决策效率、执行效率,通过管理实现能效和客户价值。

面对汽车行业的激烈竞争和来自造车新势力的无限内卷,小鹏汽车的改变需要从产品上出发,同时也要扩展到成本规划、产品验证、人员架构等一系列当中去,这是小鹏汽车的重要任务,也是面向未来快速站起来的必经之路。

评论