文|体育产业生态圈 大江

编辑|宋鑫宇

对于国产运动品牌来说,刚刚过去的2022年像是一场鏖战。

在稳收益、提能增效的方向下,为了应对形势,除了专注科技研发和产品力,经营效率的优化和把握市场走向同样是重中之重。

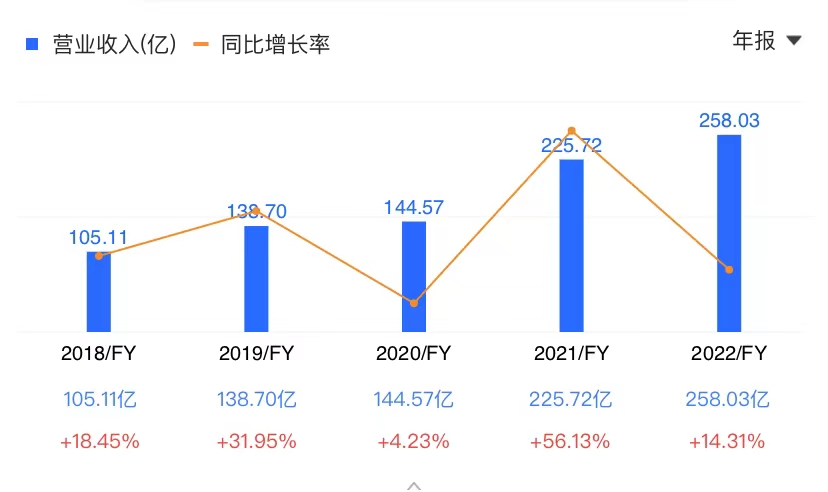

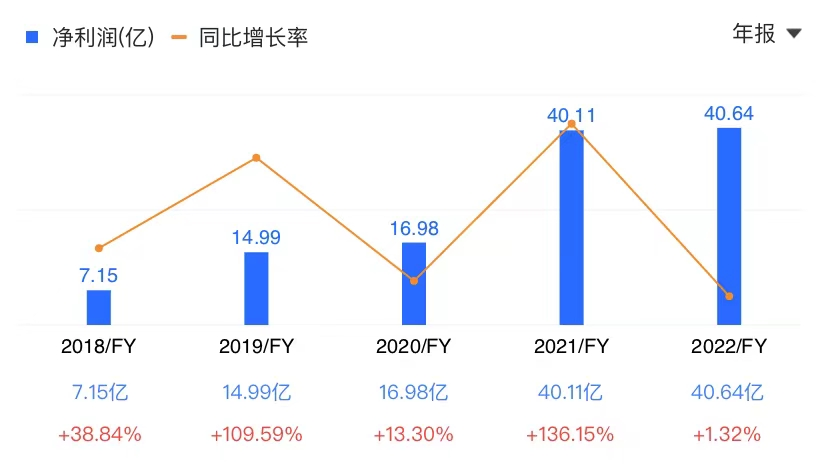

几天前,国内运动用品头部企业李宁有限公司披露了2022年年报。数据显示,去年全年集团收入达258.03亿元,较2021年上升了14.3%;毛利则较2021年的119.69亿元上升4.3%至124.85亿元;集团现金余额为190.49亿元,较2021年12月31日净增加5.68亿元;集团整体毛利率为48.4%,较去年下降4.6个百分点,净利率仍保持在15.7%的健康水平,权益持有人应占净溢利微涨至40.64亿元人民币,同比增长1.32%。

数据来源于富途

从已披露的各项数据看,目前公司的估值水平处于过去3年的中位,而随着市场环境的向好,公司的基本盘修复,估值仍有提升的空间。作为国产运动品牌的风向标企业,其2022年报中还藏着哪些亮点?挺过艰难的2022年后,又将如何面对新的市场趋势呢?

整体表现出色,鞋产品、专业运动童装成亮点

整体上看,李宁品牌成绩表现不错。截至2022年年底,受到疫情反复及原材料成本大幅上升、品牌整体经营环境受到挑战的不利影响,年内收入依然上升了14.3%至258.03亿元人民币。

与此同时,李宁的经营效率改善,其整体零售流水(包括线上线下)录得中单位数增长,渠道库存录得20%-30%中段增长,新品线下零售流水也录得中单位数增长,这主要由于规模扩大,李宁方面为抓住持续增长,按计划进行提前布局。除此之外,库存周转及库龄结构也都保持在良好水平。

产品表现方面,在所有单品中,李宁的鞋产品表现最为突出。2022年李宁鞋产品收入大幅提升,占比达到52%,其中超轻19单品销售破300万双记录。值得注意的是,去年李宁YOUNG的零售流水实现了30%-40%增长。

以童装为例,李宁YOUNG围绕专业运动童装定位,重点布局了篮球、跑步、足球等领域,建立了有针对性地面向青少年人群的运动科技平台和产品矩阵。公司明确,未来将持续深入发展童装业务,朝着成为中国儿童首选专业运动童装品牌的目标发力。

此外,跑步、篮球品类等专业性产品也继续成为业绩增长的动力来源,女子产品占比未来希望突破 30%。只是李宁公司对经营利润率的看法依然保持谨慎。考虑到外部环境的逐渐优化,预期在新一年一季度末二季度初恢复正常。

与产品协同的是,集团进一步提升了零售运营能力及渠道效率,同时供应链管理体系日臻完善,为品牌的可持续发展提供长足动力。

优化渠道结构和效率,加强与优质零售商合作,推动零售渠道效率提升,增强市场覆盖质量,也成为李宁集团的核心思路。我们可以看到,公司持续优化渠道建设,聚焦购物中心大店,推动旗舰店等高效大店落地,同时推行店铺结构优化,加速处理亏损、低效和微型店铺。

数据来源于富途

随着各地重新开放以及体育赛事回归,加上国家政策支持全民健身,国民健康意识显著提高,有助促进体育消费,体育用品消费市场前景保持乐观。李宁集团将持续打磨李宁式体验价值,落实 「单品牌、多品类、多渠道」 策略,聚焦终端消费者需求,强化顶尖专业运动科技,增强自身的产品竞争力和品牌竞争力,尽管收入增速相较去年有所减缓,但仍获得稳定增长。

在2023年,线上与线下的业务体系将强化重点科技线的产品协同,持续深耕专业功能产品,市场占有率将继续突破并保持行业前列

科技驱动产品核心竞争力,市场营收获益

过去几年,李宁依靠聚焦「单品牌、多品类、多渠道」策略,深耕产品研发与创新,成就了以科技驱动品牌核心竞争力,持续强化品牌的运动科技属性,建立起在消费人群中的品牌影响力。

2021年,李宁营收首次突破200亿元,为225.7亿元,同比增长56%,也是公司上市以来营收增速最快的一年。净利润方面,2021年李宁净利润达40亿元,同比增长136%。

在核心品牌产品打造方面,李宁公司持续围绕跑步、篮球、运动生活、健身以及羽毛球五大核心品类,坚持运动科技创新,致力专业产品研发,不断强化品牌运动基因。持续以运动的视角表达对中国文化和运动潮流的理解,为消费者带来更加多元化的运动生活方式新选择。

我们可以看到,李宁现已形成完整且持续迭代的鞋类产品体系,篮球鞋拥有韦德之道、驭帅等大热款式,跑鞋涵盖超轻、赤兔、绝影、飞电等面向不同跑者的多系列。

其中,具有 轻弹中底科技的超轻19跑鞋单款已经创造了李宁单款鞋商品销售的历史纪录,成为国内年内跑步市场的现象级产品。同时,赤兔5及赤兔5Pro系列专业跑步产品也创造了不错的销量。

2022年,韦德之道10延续着韦德系列的进化基因,进一步提升了产品专业性能,科技加持将实战性能极致进化,展现李宁品牌的持续创造力和品牌沉淀实力。

近年来,民族文化自信的加强,消费者对健康生活的推崇,以及有效的市场营销策略和渠道优化,都给国内运动品牌的增长提供了机遇。但不可忽略的是,体育大赛、国潮等外部利好因素无法保持长久的热度,消费者趋势是个动态的变化过程,对国产运动鞋服行业而言,唯有保持产品力和品牌力,跟上消费者习惯,才是可持续发展的根本所在。

尤其是对于「单品牌」战略的李宁来说,面临的挑战将更多。在中高端、平民级产品段都有直接竞争者,对市场、用户群体的投入和取舍,以及产品和品牌力的打造都需要更稳固、更高效的策略引导。

消费需求日趋精细和功能化,如何应对新局面?

近年来,消费者的需求日趋精细化、功能化,并且还在追求更高的性价比。在这样的背景下,2023年对于国产运动品牌而言,将会持续考验品牌的产品研发和经营策略。

首先是可持续性、绿色环保这一长期流行的趋势已进入运动休闲行业。消费者也在不断寻找可持续、耐用和优质材料制成的新产品。许多公司都在把绿色、时尚元素,以及生物基尼龙、弹力纱和海藻纤维等可持续材料应用到紧身裤、连身衣、运动衫等产品中。

其次,具有增强性能的运动服装的可用性,例如水分管理、温度控制和其他可防止不适和潜在伤害的性能提升特性,都已经引起消费者的关注。毕竟,运动产品的消费者更愿意为自己的实际需求付费。

更重要的是,中国的年轻人口中参与体育和其他娱乐活动的比例逐渐增高,对运动品牌的需求增加,对改善生活方式的渴望将推动国内运动产品的市场增长。在政府鼓励积极参与体育运动的举措的支持下,中国正在引领运动用品的市场增长。

市场增长的共识还建立在:运动与时尚之间的融合,导致了时尚运动服装的增加,预计进一步激发女性的运动兴趣。女性将越来越多地参与到专业的家庭体育和公共体育活动中,推动市场持续扩大。

运动市场的竞争是激烈且分散的,市场上的一些主要参与者比如耐克、阿迪达斯、彪马、安德玛、安踏、李宁、特步、361°等都已经注意到这些潜在的市场变化,增加对研发和营销的投资,并力图扩大分销渠道以保持其在市场中的地位。

以李宁为例,除了提供专业的产品,满足不同运动爱好者的产品需求以外,还在不断完善运动项目的资源,原创赛事矩阵,强化自有IP赛事的深度与广度。在此过程中,强化运动社群的经营,建立完善品牌的私域流量人群。

年报中,李宁集团执行主席兼联席行政总裁李宁总结称:「我们对体育产业前景充满憧憬,确信体育市场极具发展潜力。集团作为中国专业运动领域的领军企业之一,将紧贴行业发展趋势,积极开拓创新,秉承‘一切皆有可能’的品牌理念,打造更加专业、时尚、独特的李宁品牌。」

透过李宁年报,一个不容忽视的现象是:体育运动正在成为越来越多人的生活方式,也必将会带动国产运动品牌的持续发展。只是在新的时期,如何在优质产品的基础上,把不同需求的用户人群转化成自身品牌和产品的私域流量池,强化传播的精准性,增加社群的规模和黏性,从而真正提升用户转化与消费,这可能是国产运动品牌集体需要面对的更复杂、更持久的问题。

评论