文 | 蓝鲸教育 戴渊

日前,百家云的借壳上市又迎来新进展,拟以3000万美元现金对价,剥离富维薄膜的股权。待该交易完成后,百家云借壳上市将彻底完成。

同时,百家云还于近期公布了上市后首份财报,营收增长迅速,净利润却大幅转亏。

随着疫情影响消退,音视频SaaS的市场需求似乎也在发生变化,百家云未来发展态势如何?

从聚酯薄膜第一股,到被蜕掉的壳

美东时间3月14日盘后,被百家云“借壳”的富维薄膜发布公告,称已于此前与百家云签订了证券购买协议,百家云将以3000万美元的现金对价,剥离富维薄膜的股权。上述交易将于月底完成。百家云将在交易完成之日起6个月内,支付3000万美元。

公告显示,此次交易完成后,百家云将成为一家纯一站式视频技术服务商,不再包含富维薄膜相关业务。百家云表示,未来也将集中资金、资源重点发展音视频技术服务。

此前,在2006年刚刚登陆纳斯达克市场时,富维薄膜也曾是聚光灯下的耀眼新星,被称为国内首家登陆纳斯达克市场的聚酯薄膜第一股,也是该行业目前的唯一一家中概股企业。

上市首日,富维薄膜从8.28美元涨至11.8美元。在业绩上,富维薄膜2019年实现扭亏,2021年其业绩实现了大幅增长。从2017年至2021年,该公司归属于母公司股东的净利润分别为-4600万美元、-2217万美元、1136万美元、1961万美元和8921万美元。

但随着市场竞争的加剧,富维薄膜的发展也开始逐渐走向下坡路,2022年第一季度,富维薄膜归属于母公司股东的净利润为1711万美元,较上年同期的3137万美元下降了45.6%。

2022年7月,富维薄膜发布公告称公司已与一站式视频技术服务商百家云签订《合并协议》。根据协定,富维薄膜将以协议签署前30天收盘均价作为定价,增发5.2亿美元的股份,吸收合并百家云公司所有的资产和业务。交易完成后,百家云、富维薄膜现有股东将分别持有合并后公司已发行股份约96.79%和3.21%。

随后的两个月,百家云及富维薄膜的股东先后通过了这一合并协议,2022年12月,百家云宣布与富维薄膜的合并上市交易正式完成,百家云也随即登陆美国证券市场。上市首日,百家云,百家云盘中一度涨超63%,最高报13.58美元,短暂触发熔断。最终百家云每股收盘于9.38美元,在上市开盘价8.3美元的基础上增长了13.01%。

然而,从股价变动上看,似乎自上市之日起,百家云的股价便已走过巅峰。上市后的第一个交易日,百家云报收8.48美元,收跌9.59%。

而此次宣布3000万美元完成“剥壳”的消息一出,百家云的股价应声下跌,3月15日,百家云股价盘中最低跌破8美元,报收8.06美元,收跌7.78%,3月16日,盘中最低更是触及7.61美元,再创上市以来最低值。

上市首份财报,利润大幅转亏

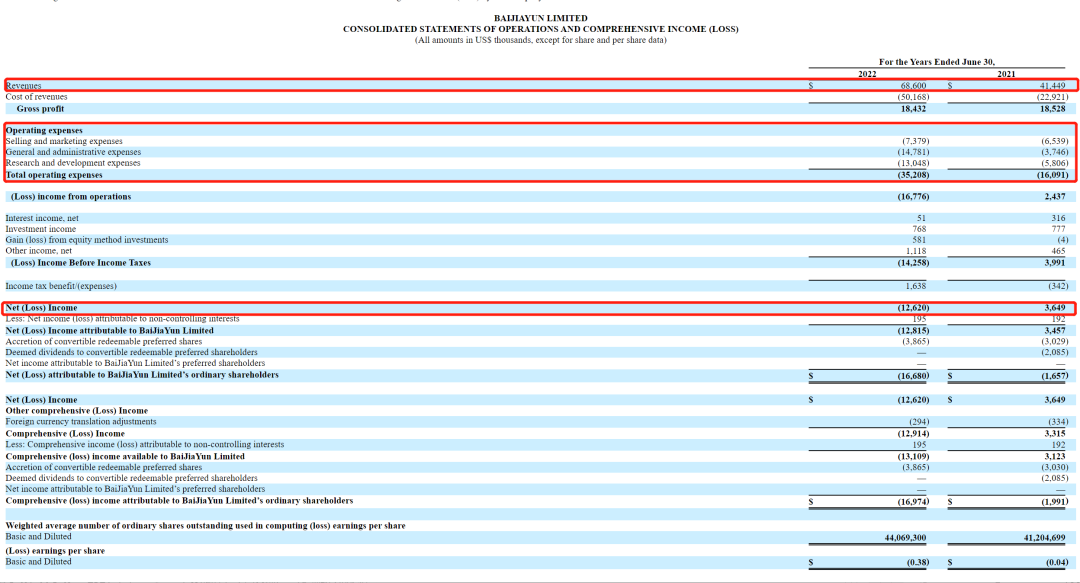

在此前的招股书中,百家云的业绩表现积极。2021财年,百家云总收入约为4140万美元,较2020财年的2337万美元增长了近80%。

而日前披露的百家云上市后的首份财报中,2022财年,百家云的营收保持了增长态势,由2021财年的4140万美元增长65.5%至6860万美元。

其中,SaaS/PaaS解决方案的收入从由2021财年的2130万美元增长46.8%到2022财年的3130万美元;定制云平台开发服务由2021财年的零收入增加至2022财年的1030万美元;AI解决方案服务的收入由2021财年的1750万美元增长43.7%至2022财年的2510万美元。

尽管各项业务收入都有所增长,2022财年百家云却在没能维持上市前的盈利能力。2022财年,百家云净亏损1260万美元。对比2020及2021财年,百家云分别实现净利润370万美元、360万美元,上市首份财报中,百家云就出现大幅转亏。

基于非美国通用的会计准则下,百家云也没能逃开亏损,2022财年其non-GAAP净亏损170万美元,较2021财年净盈利的370万美元仍由盈转亏。

与此同时,百家云的毛利率也在明显下降,由2021财年的44.7%下降至2022财年的26.9%。毛利润则较2021财年略有微降,由2021财年的1850万美元降至2022财年的1840万美元。

对于毛利率的下降,百家云在财报中表示,主要由于年内引入的定制化云平台开发服务利润率较低;同时由于购买了硬件产品将其集成到AI系统解决方案项目中,导致该服务业务的毛利率下降;另外,毛利率相对较低的SMS解决方案贡献的收入比例增加。

财年内百家云盈利能力的下滑,或许与其财年内的成本及开支的增加有关。

根据财报,2022财年百家云的收入成本为5020万美元,较2021财年的2290万美元增长了119.31%。

总运营费用从2021财年的1610万美元大幅增加到2022财年的3520万美元,同比大幅增长了118.63%。

其中,2022财年销售及营销费用为740万美元,同比增长12.8%,费用包括2022财年100万美元的股权薪酬费用,以激励销售及营销人员;另外,为扩大销售团队以适应业务增长,销售和营销人员一般员工薪酬由2021财年的380万美元增加至2022财年的450万美元。

一般及行政费用为1480万美元,同比增加300%,其中包括基于股份的补偿费用200万美元;另外,财年内百家云坏账费用为780万美元,远高于2021财年的60万美元。百家云指出,坏账费用是由于疫情政策的负面影响,以及客户经常面临细分市场的付款延迟从而导致营收账款增加的结果。

研发费用则为1300万美元,同比增长124.14%。其中包括630万美元的股权补偿费用用以激励其研发人员。百家云在财报中指出,预计上市交易完成后,未来股权激励费用将趋于中等水平。

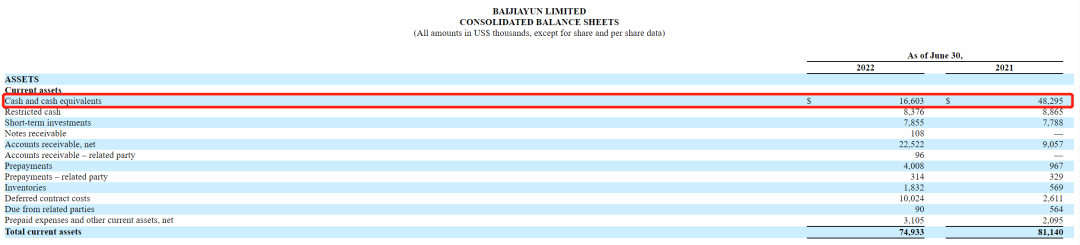

值得注意的是,刚刚完成借壳上市的百家云,截至2022财年末手中的现金及现金等价物余额出现了明显缩水。截至6月30日的2022财年末,百家云现金及现金等价物共计1660.3万美元,较截至2021财年同期的4829.5万美元减少了65.62%。

风险犹存,或已行至下坡路

展望未来,百家云似乎已陷入了发展的怪圈。

在财报中,百家云指出,其大部分收入来自数量有限的客户,2022财年,百家云前十名客户(在汇总多个账户的客户后)贡献的收入约占其总收入的47.6%。对此,百家云表示,在可预见的未来,其大部分收入很可能会继续依赖有限数量的客户,而其中一个或多个此类主要客户的流失或使用量大幅减少将导致收入下降,并可能损害其业务。

为了获得更多的用户,百家云似乎不得不加大营销等获客投入。百家云坦言,其依赖于开发人员通过自助服务模型以及更有针对性的销售工作来使用户采用我们的产品,需进一步扩大客户群让百家云平台获得更广泛市场认可,而这将在很大程度上取决于其扩大销售和营销业务的能力。

未来,百家云计划继续扩大其在国内和国际的销售队伍和网络,还计划将大量资源用于销售和营销计划。百家云坦言,所有这些努力都需要其投入大量财务和其他资源,如果无法吸引更多客户,其业务可能会受到损害。而随着其加大对大型组织的目标销售力度,预计会产生更高的成本和更长的销售周期,坏账问题或许会继续出现。

而持续加大的投入和各项费用开支,势必对百家云的盈利能力带来更大压力。在财报中,百家云提示,其预测未来经营业绩的能力有限,并受到许多不确定因素的影响。并指出,其未来财务表现主要面临三大风险。

首先,疫情对其运营和财务业绩的影响程度将取决于未来的发展,这是高度不确定和不可预测的。其次,其对销售和营销工作以及研发的重大投资可能会对其毛利率、净利润率和未来的增长率带来负面影响。最后,百家云计划不断增加研发投资,以提高其现有软件和平台的性能,这可能会带来新的业务突破,但其也可能无法成功实施新的业务计划,并实现其所期望实现的所有收益。

另外,百家云也指出,鉴于其客户群和最终用户跨行业、地域、用例和其他因素的多样性,百家云无法准确预测客户对其产品的使用情况。

更重要的是,随着疫情影响所带来的SaaS/PaaS等解决方案的市场需求红利不断减退,以及用户“报复性”回归线下场景,包括百家云在内的音视频SaaS提供商未来的市场拓展或许并没有前两年来的容易。

与巨头相比,百家云更像是在夹缝中求生存。调研机构Canalys曾发布2022年第一季度中国云计算市场报告显示,阿里云、华为云、腾讯云和百度智能云组成的“中国四朵云”市场份额合计占比达78.8%。

作为“中国音视频SaaS赴美上市第一股”,市场份额的护城河尚未建好;大刀阔斧开拓市场所带来的巨额投入,也进一步拖垮了盈利和手中的现金;想要放眼于大型组织的客户目标,又或将面临更长的回款周期。长期的收支失衡,或许将成为百家云未来将要面临的最棘手的问题。

评论