文|奥伟咨询

新能源汽车踏入下半场智能化发展,自动驾驶技术成为各大车企展开争夺的新战场。作为自动驾驶必不可少的硬件(某些车企例外),激光雷达可谓是“全知全能”的汽车眼,它利用激光的高频特性对汽车周围环境进行大量、高速的位置及速度信息测量,形成3D建模,帮助汽车识别障碍。垂直腔面发射激光器(VCSEL)是激光雷达的核心元器件,且具有低成本、可规模化、高可靠性等优势。奥纬认为,随着激光雷达的渗透率不断提高,VCSEL激光器在汽车激光雷达中的应用也将快速增长,VCSEL制造商将大有可为。VCSEL制造商可通过积极寻求与上下游企业的战略合作,共同研发自动驾驶解决方案,在增量市场中快速抢占市场份额。

汽车智能化推动激光雷达的蓬勃发展

新能源汽车市场的上半场电动化正在如火如荼地进行中,而下半场智能化也迎来蓬勃发展。各大车企都寻求在自动驾驶领域实现跨越式突破,并以此抢占市场份额。

特斯拉凭借先发优势和强大的算法、数据支持,依靠纯摄像头感知能够满足现阶段的高级辅助驾驶需求。而其他传统车企和造车新势力为了实现弯道超车,均加码更为先进的硬件——如激光雷达——来增强整个自动驾驶系统的可靠性。

随着国内自动驾驶法律法规的逐渐明确和相关政策的落地,L2.5/L3以上的高级辅助驾驶和自动驾驶的渗透率在未来几年预计将大幅提升,而激光雷达作为实现高阶自动驾驶的核心零部件,发展前景十分可观。在中国发展迅速的激光雷达公司Innovusion已于去年11月底下线第五万台图像级超远距激光雷达,推动高性能激光雷达的规模化应用迈上新台阶。据申万宏源预测,到2025年,我国激光雷达整体渗透率有望从目前的1%提升到10%。

VCSEL激光器将迎来爆发式增长

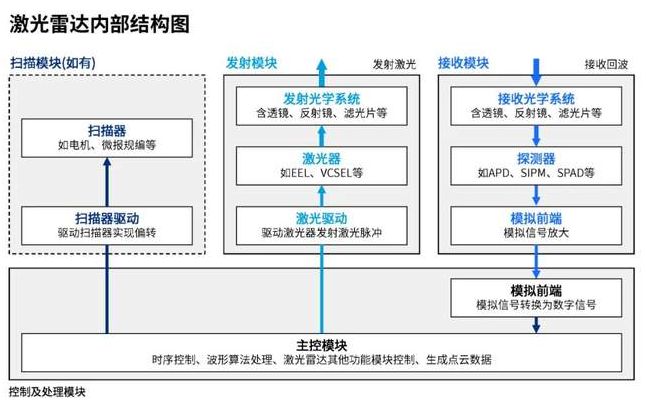

激光雷达的主要模块包括发射模块、接受模块、扫描模块和控制及处理四大模块。

资料来源:禾赛科技招股说明书、申港证券研究所

作为激光雷达的灵魂,发射模块中的激光器的重要性不言而喻。常见激光器包括边发射器(EEL)、垂直腔面发射激光器(VCSEL)和光纤激光器等。其中,现阶段应用最为广泛、技术最为成熟的激光器是EEL,市场份额约为55%。VCSEL目前的市场份额虽然仅约18%,但它具有制造成本低、易于规模化生产、可靠性较高等优势。VCSEL唯一的劣势——发光功率低,已经被新的多结工艺所解决。此前,由于发展较晚且更多用于消费电子领域,VCSEL原本大多为单层结,功率较小。为满足激光雷达对激光器功率的要求,各大VCSEL制造商都在专攻多结工艺,生产的结数也在不断提高。

随着多结技术的完善和成熟,VCSEL有望逐步取代EEL成为激光雷达激光器的主流选择。如今,不少国内外激光雷达公司都已进入该赛道,其中禾赛科技的AT128激光雷达是业界首个基于VCSEL打造的远距ADAS半固态激光雷达,去年九月单月销量突破一万台。在激光雷达进入放量时代后,产业链上游中格局较优、毛利率较高的发射端VCSEL芯片也将会迎来进一步的高速增长。

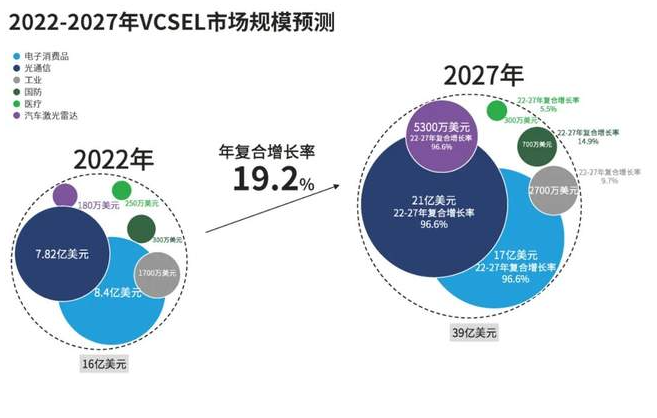

2022年,全球VCSEL市场规模达16亿美元,其中绝大部分应用来自于电子消费品和光通信两个板块,而与汽车激光雷达应用相关的市场规模仅为180万美元。尽管VCSEL在汽车激光雷达中的应用仍处于萌芽阶段,但我们认为它的增速将超越其他应用领域。市场研究机构Yole预计,与车载激光雷达相关的VCSEL市场规模将以近100%的高复合增长率增长至2027年的5300万美元。

资料来源:Yole、中信建投

积极寻求与上下游产业链的合作

海外龙头企业擅长通过外延并购来丰富自身的产品布局。高性能商用激光器制造商Lumentum多次采用与下游企业合作的方式拓展VCSEL市场。禾赛科技的AT128激光雷达即搭载了该公司的VCSEL激光器,该产品的成功为VCSEL制造商的发展途径提供了很好的示范。

中国的VCSEL制造商也应积极寻求与本土激光雷达企业建立长期战略合作,利用本土化的优势在增量市场中快速抢占市场份额。VCSEL制造商还可联手激光雷达供应商一起与整车厂建立三方合作关系,携手研发下一代的解决方案。

未来,实现L3以上的辅助驾驶将需要多个激光雷达相互协作和补位,一体式的解决方案将会成为主机厂的主流选择。在技术和产品趋于成熟后,我国的VCSEL制造商可发挥成本和供应链优势,积极拓展海外市场。相信在未来两到三年中,随着自主激光雷达厂商的崛起,我国VCSEL制造商也将会迎来前所未有的机遇。

加强技术底座,力争成为行业的小巨人

在如今复杂的国际环境下,只有掌握核心技术才不怕被“卡脖子”。VCSEL制造商应积极肩负起国家发展高端制造业的重任,深耕研发出更具竞争力的多结VCSEL工艺,满足激光雷达高密度和高精度的要求,并建立起相应的技术和工艺壁垒。在追求技术突破的同时,也应该寻找更为高效的制造工艺、方式和设备,发挥出VCSEL利于规模生产的优势,进一步降低成本,提升良率。激光雷达进入放量时代后, VCSEL制造商将凭借规模化生产打开行业毛利率的上行空间。

现阶段,中国的VCSEL激光器市场仍由海外龙头企业主导,国内的制造商大多还处于起步阶段。不过,依靠各自的优势和特长,国内制造商都具备快速发展成为龙头企业的潜力。相信在不久的将来,中国的VCSEL制造商中一定会有更多“专精特新”的小巨人出现,并在国际舞台上大放光彩。

评论