文|旗帜财经 芳华

美国硅谷银行光速倒闭事件刚“消停”,有着近167年历史的全球银行业巨头瑞信集团又在全球金融圈扔了一枚炸弹。

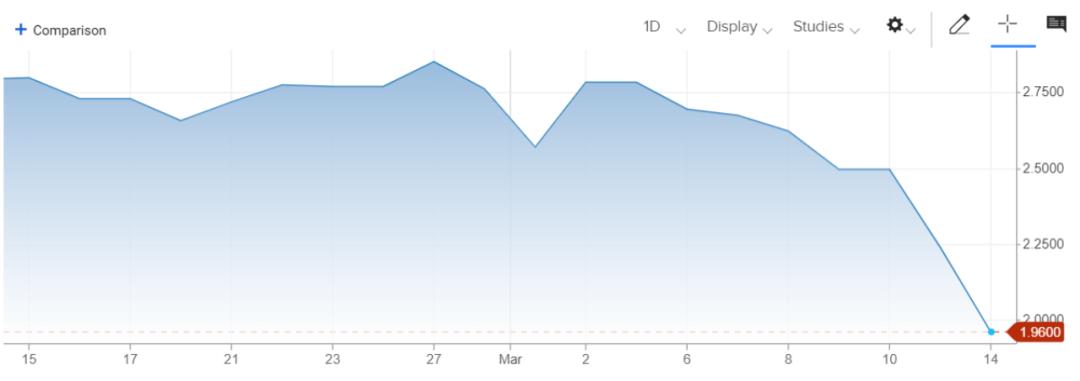

这枚炸弹是从当地时间3月14日开始“引爆”的。3月14日,瑞信官网发布年度报告称,其在2022财年和2021财年的报告程序中发现“重大缺陷”,表示未能在财务报表中设计和维持有效的风险评估,并正在采取补救措施。

此前瑞信发布的年报显示,2022年全年集团的税前损失为32.58亿瑞郎,归属于股东的净亏损为72.93亿瑞郎。

72.93亿瑞郎,可谓创下了自2008年金融危机以来的最大年度亏损。

更令人沮丧的是,瑞信集团的第一大股东——沙特国家银行表态说,他们不准备施以援手,原因是他们已经持有瑞信集团9.9%的股权,再买就超过10%,超过了监管和法规的限制。

直到当地时间3月19日,瑞士联邦政府宣布,瑞信将被瑞银集团(下称“瑞银”)收购。这意味着,有着近167年独立经营的瑞信宣告终结。

这笔交易也因为涉及瑞士金融业两大支柱,成为了2008年以来欧洲乃至全球最重要的一桩银行业收购案。

01、“不能倒”的瑞信倒了

瑞信集团成立于1856年,是一家经营个人、公司金融服务、银行产品及退休金、保险服务的投资银行和金融服务公司,是全球第五大财团、瑞士第二大的银行,管理的财富曾超过1.5万亿美元。曾多次入选“全球系统重要性银行(G-SIBs)”。

所谓“全球系统重要性银行”,其实就是“大而不能倒”的银行。之所以用“大而不能倒”来形容,是因为如果倒闭,必然引发金融领域的剧烈波动。

过去一年多以来,“大而不能倒”的瑞信一直传言不断。

2022年10月,澳洲广播公司(ABC)旗下商业记者DavidTaylor根据可靠消息报道称,一间大型投资银行濒临破产。很多媒体将猜测直指瑞信。对此,瑞信拒绝评论。

曾精准对2008年雷曼兄弟破产作出预测的《穷爸爸,富爸爸》作者、华尔街企业家罗伯特·清崎曾公开表示,将遭遇破产的下一家银行可能是瑞士信贷银行。

而自2021年以来,瑞信便陷入供应链金融公司Greensill与家族理财办公室ArchegosCapitalManagement的行业风波,据报道,瑞信将100亿美元的客户资金投资于英国金融公司Greensill,随后该公司在比尔黄(BillHwang)家族理财室Archegos的融资交易上损失了55亿美元。这一事件暴露了瑞信在管理其交易部门方面存在的更广泛的缺陷。

2022年初,瑞信还发生了近1.8万个瑞信客户的账户信息被泄露事件。这些账户总共涉及3万个人和公司实体的隐匿财富,超过了1000亿瑞郎,每个账户平均持有750万瑞郎。

几个月后,瑞士最高刑事法庭对瑞信因涉嫌帮毒贩洗钱一案作出裁决,瑞信成为瑞士历史上第一家在刑事案件中被判定有罪的大型银行。

一连串的事件导致客户和投资者对瑞信逐渐丧失信任,就连持股瑞信时间最长的股东之一——美国投资管理公司,也因对瑞信未来的不确定,从去年10月开始削减对瑞信的敞口,现已完全清仓。如此动作自然造成大量资金流失,加剧了瑞信的困难,最终导致这家顶级瑞士银行的声誉日益恶化。

02、与硅谷银行的同与不同

瑞信事件发生后,瑞信董事长阿克塞尔·莱曼紧急发言意在稳定市场情绪,同时,他还表示:因为管理规定不同,将瑞士信贷的问题与美国硅谷银行倒闭类比是不准确的。

尽管阿克塞尔·莱曼稳定市场情绪的话很快就被股价表现“打脸”,但如果将瑞信问题与美国硅谷银行倒闭类比,的确不太准确。两家银行确有相似之处:第一,都经历了股价暴跌,并引发市场恐慌。第二,都遭遇了存款的大量流失。第三,都得到了政府的救助。

但两者存在本质上差异。首先,是体量上的差异。瑞信是全球系统重要银行,在规模上远大于硅谷银行;

其次,是资产亏损规模的差异。瑞信因债券资产亏损而产生的“未实现损失”规模很小,其中HTM和AFS资产的未实现损失分别为4000万和1.56亿瑞郎。而硅谷银行将其持有的所有债券资产都划入了“证券投资”科目,其中HTM资产和AFS资产的未实现损失达151.6亿美元和25.3亿美元。

最后,是偿付能力上的差异。当前,瑞信一级普通股资本充足率(CET1)和一级资本充足率分别为14.1%和20.0%,高于各国监管的最低要求,在同行中也属于较高水平。而硅谷银行的一级资本充足率则存在虚高风险。

总的来说,瑞信的问题更多在于经营,相比硅谷银行深陷的流动性困局,瑞信更难引发银行业危机。

03、危机并没真正过去

3月19日,在瑞士央行的主持、欧洲央行和美联储的见证下,瑞银收购了瑞信。

瑞士央行(SNB)称,这一救助将“确保金融稳定,并保护瑞士的经济”,其将提供大量流动性援助。然而,这却是欧洲规模2750亿美元的AT1市场最大一次价值减记事件。损失规模远超过2017年西班牙银行BancoPopularSA债券上的13.5亿欧元减记。当时,该银行被桑坦德银行收购。

从瑞银收购瑞信形成新万亿巨头来看,似乎应该有个完美故事。但事实却未能缓解人们的担忧。不久前,美国的大型银行为规模较小的第一共和银行提供了300亿美元流动性,而美国的银行向美联储寻求了1530亿美元的紧急流动性。这是个创纪录的数字,占到了过去9个月总缩表额度的50%,高于2008年金融危机最严重时。

此外,美联储“其他信用贷款扩展账户”多增加了1428亿美元,主要是联邦存款保险公司(FDIC)处理硅谷银行、签名银行而借贷的过桥资金。

相当于美联储再次做了最后的贷款兜底人和做市商,但这需要银行为美联储偿付利息,且需要在一定期限内还掉。

美国中小银行业得到了美联储流动性的支援后,暂时得以缓和,不至于批量倒闭,但信用危机的警报并没有解除。

一方面,储户依然有动机将资金继续从中小银行系统中撤出,要么拿现金,要么转移到大行;另一方面,美联储流动性支援并不是免费的,需要支付至少4.6%及以上的利息,这就意味着,中小银行仍然面临资不抵债的信用问题。更为严重的是,流动性压力也会导致贷款资产违约率会上升,进一步冲击美国,甚至欧洲经济和金融市场。

总之,欧美银行业危机并没因为瑞信被并购而消失,不排除未来还有更多的“裸泳者”被尴尬地暴露在沙滩上。而这些“裸泳者”不外乎两类:一类如硅谷银行,客户多集中在高风险领域,且比较单一;另一类就如瑞信,多年体弱多病,内部又出现不少问题,很容易就被来自外部的风险击倒。

评论