文|三易生活

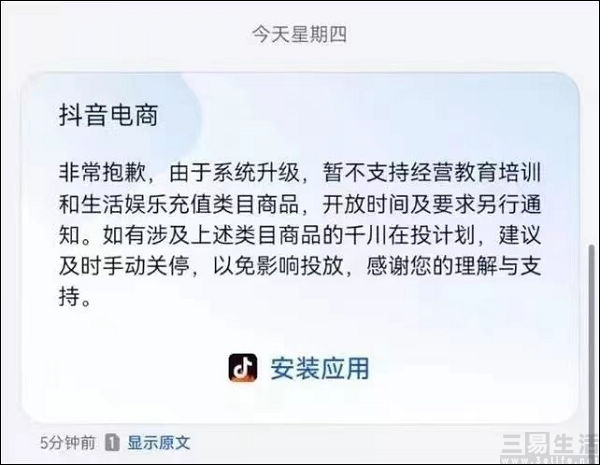

借助抖音这一国内互联网中最丰沛的流量池,此前沉寂了许久的知识付费又一次迎来了春天。然而在许多知识类博主“闷声发大财”的日子还没过多久时,一则突如其来的官方通知也使得这种现状或将戛然而止。近日有消息显示,陆续有抖音的知识博主接到官方通知,显示用户无法通过抖音直播或短视频中的“小黄车”购买知识付费类课程商品及充值类商品。

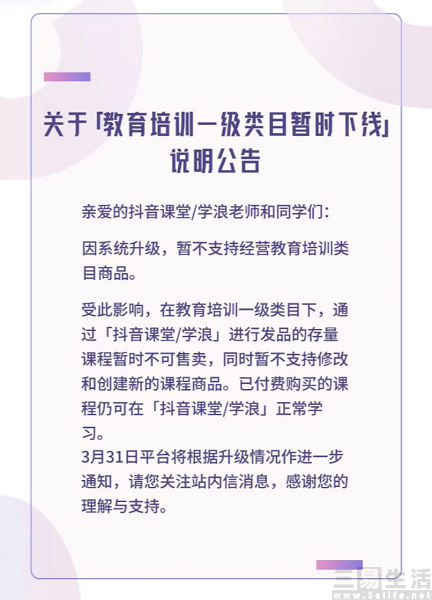

据了解,不仅仅是抖音APP,抖音旗下的投流平台千川、大力教育旗下的学浪等字节跳动旗下平台都发布了类似的通知,也使得教育培训类目商品一时间几乎在抖音全面“消失”。为什么抖音要突然断了这类博主的财路呢,官方给出的原因是“系统升级”,但或许这只是一个托词。

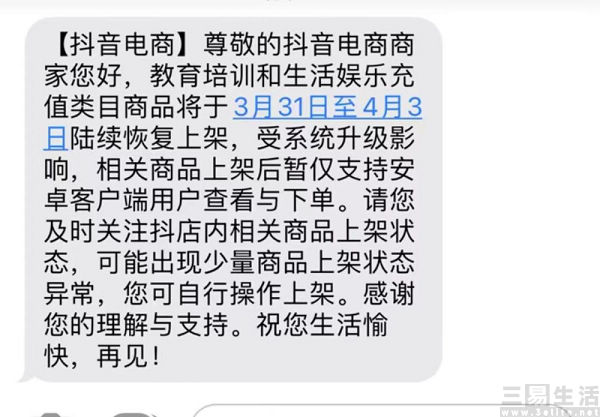

在收到这则下架知识付费类产品通知的同时,有部分博主后续还收到了新的通知,显示教育培训和生活娱乐充值类目商品将于3月31日至4月3日陆续恢复上架,但受系统升级的影响,相关商品上架后暂仅支持安卓客户端用户查看与下单。

对于iOS用户来说,在看到“仅支持安卓客户端”这样的字样后,可能就会下意识想到一个词——“苹果税”。没错,如果iOS与安卓端出现区别对待的情况,特别是在付费项目上,按照以往的惯例极有可能就会是苹果方面的原因。

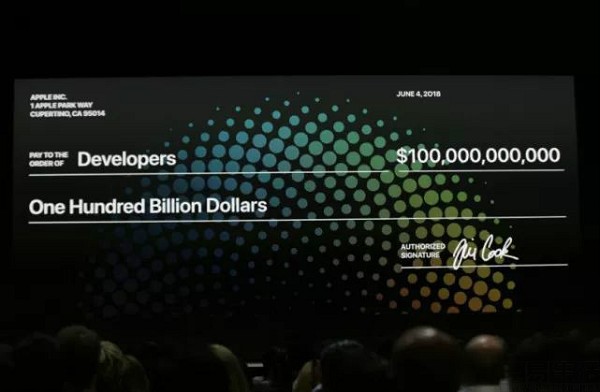

所谓“苹果税(Apple Tax)”,是指每一笔通过App Store应用内购买项目机制(IAP)支付的虚拟订单,苹果都要拿走15-30%的收入。苹果方面此前曾公开表示,“IAP是苹果向开发者收取使用苹果知识产权许可费的方式”。然而苹果强制规定App Store的支付必须通过IAP,这就导致了几乎一切发生在iOS应用中的交易都有被抽成的可能。

根据苹果方面公布的信息显示,“苹果税”的豁免只有三种方式,其一是不依赖直接从用户身上拿到收益的免费应用,例如仅借助展现广告的免费游戏;其二是销售实体商品,比如苹果就不会从美团外卖的订单中抽成;其三则是发生在APP之外的交易,这块苹果显然也管不着。按照这个逻辑,在抖音这样的平台型APP里购买由第三方提供的虚拟服务,在苹果眼中同样是需要收取这一费用的。

其实“苹果税”的存在对于国内用户感受最深的,可能就是在购买同样一个服务时,iOS端会比安卓或网页端更贵,并且经常会出现iOS端充值的虚拟货币不能在网页端用、反之却可以的现象。以至于有相当多的平台会选择将“苹果税”带来的额外成本,转嫁到创作者头上。例如有些直播平台的主播就会挂出让观众不要通过iOS端打赏或者付费的提示,毕竟算上“苹果税”和平台抽成后,同样的礼物在安卓端和iOS端拿到手的可以说是天差地别。

当然,在当初腾讯与苹果因为微信公众号打赏发生了“硬碰硬”的事件后,后者其实为第三方创作者留了一个“后门”,也就是《App Store审核指南》的3.2.1.7条款。该条款规定苹果允许用户使用非IAP渠道向另一位个人赠送货币式礼物,但这种行为有两个前提条件,就是用户必须自己做决定,以及开发者不得从现金打赏中抽成,必须将全部打赏交给创作者。简单来说,只要平台不抽成,苹果方面就不会对相关交易抽成。

显而易见,抖音和微信自然都不是开善堂的,腾讯与字节跳动苦心孤诣的打造了超级APP,就是希望通过平台经济来挣钱的。所以现在的情况,就是知识博主在抖音上销售自己的付费内容,被苹果认定为借助APP销售虚拟商品、且抖音也从中获益,那么打造了App Store的苹果认为为iOS版抖音提供了渠道,所以也有权分一杯羹。在有了苹果的介入之后,这件事就变得复杂了,因为苹果也会参与到整个的财务结算的流程中,导致抖音必须做出要相应的调整。

目前尽管针对“苹果税”的“讨伐与制裁”正在全球范围如火如荼的进行,例如在韩国,苹果就被迫开放了第三方支付渠道,开发者可绕开IAP进行结算,在欧盟苹果甚至有开放第三方应用商店的可能性。但作为App Store营收的核心来源之一,“苹果税”是苹果方面无论如何都不能放弃的一块收入。

俗话说“你有张良计,我有过墙梯”,“苹果税”的加入对创作者而言有着致命的影响,毕竟iOS用户又不是傻子,并不会对其15%至30%的溢价买单,结果就是用户购买的频率下降、创作者收入减少。然而在苹果对于在APP里销售实体商品是不会收取这个费用的,所以将虚拟服务转变为实体商品就能钻苹果的漏洞,并且不同于直播打赏,知识付费与实体商品的结合显然更加简单。

日前有博主通过将知识付费内容捆绑实体商品,把付费主体从原本的虚拟服务转化为实体商品,并称“只要带上实物,比如一本教辅,一本练习册等等,就不算做虚拟商品”。这样的操作,就能称之为以彼之道还施彼身了吧。

评论