文|节点资本组 七公

资本市场向来情绪化。它的态度,大概就像刘慈欣《三体》里的这句话:我消灭你,与你无关。傲慢又冷酷。

3月20日,因为任正非两日前在华为“难题揭榜”颁奖典礼上的无意之词:“今年4月份我们的MetaERP将会宣誓,完全用自己的操作系统、数据库、编译器和语言,做出了自己的管理系统MetaERP软件”,引发相关板块股价血案:用友直接跌停,金蝶跌近19%,浪潮数字企业跌超9%。

事后,华为内部人士出来“辟谣”:“进军ERP市场”系误读,MetaERP仅供内部使用;用友和金蝶也相继发声:公司经营正常,用友(金蝶)与华为是同舟共济的战略合作伙伴。

然而,说归说,能否打消投资者的疑虑,一切还要落到基本面。

基本面拷问,用友和金蝶的逻辑抗打吗?

世界顶尖投资者霍华德·马克斯在《投资最重要的事》一书中写到:证券市场的情绪波动类似于钟摆运动,虽然几乎始终在朝着或者背离弧线的端点摆动,但迟早必定会返回中点。

它所蕴含的恰恰是最质朴的价投理念:短期内,虽然交易者的情绪是影响股价波动的重要因素,但长期来看,股票的价格是由企业基本面(内在价值)决定的,并最终向内在价值收敛、靠拢,即股价走势与行业、企业的成长是正相关的。

我们就以用友和金蝶为例,从财务状况、竞争格局和赛道景气三个维度,尝试见微知著。

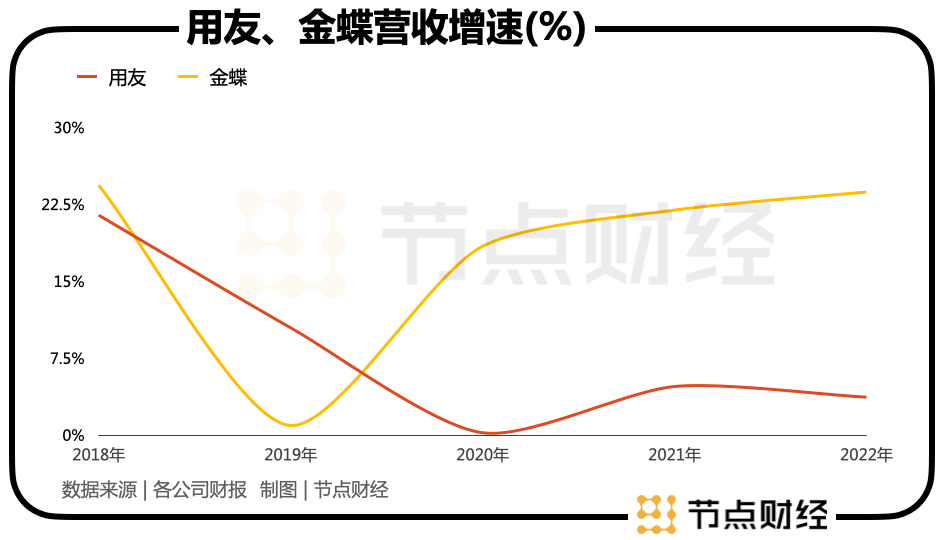

拉长时间轴,2018-2022年,用友的营收从77.03亿元增长至92.62亿元,金蝶的营收从28.09亿元增长至48.66亿元。较为不易的是,在异乎寻常的这五年间,两家公司每年都有程度不一的进步。

美中不足的是,其归属净利润均出现较大幅度滑坡,甚至“失血”(亏损)。

对于科技公司来说,亏损(失速)并不可怕,可怕的是背后的“为什么”,是经营不善导致的亏损,还是博弈环境生变造成的亏损?亦或者前瞻趋势,布局新业态带来的亏损?需要严格区分开来。

众所周知,高科技行业自有它的独特气质,当业内公司时刻保持对前沿技术知识的关注,超前规划和更新,往往能以降维打击的姿态站上利益链的顶端,代价则是暂时的、可逆的利润损耗,反之,会毫不留情地被时代淘汰。

比如全球代表性企业Salesforce和亚马逊AWS,也曾在转型重构期,把收支天平撞翻。前者于2012年-2016年,连续五年录得亏损;后者更是用了十年时间才扭亏为盈。

可之后呈现的结果是,Salesforce盈利迅速恢复、提升,市场份额显著扩大,越来越成为“马太效应”中的那个最强者;亚马逊则在AWS的带动下,业绩重回高速增长通道,2015-2021年间营收增速中枢达到27.0%,归母净利增速中枢达到118.9%。

探赜索隐,他们的共同特点是,拥有敏锐、专业的眼光和洞察未来的远见,且敢于为战略锚定加大投入。用友和金蝶便属于这种。

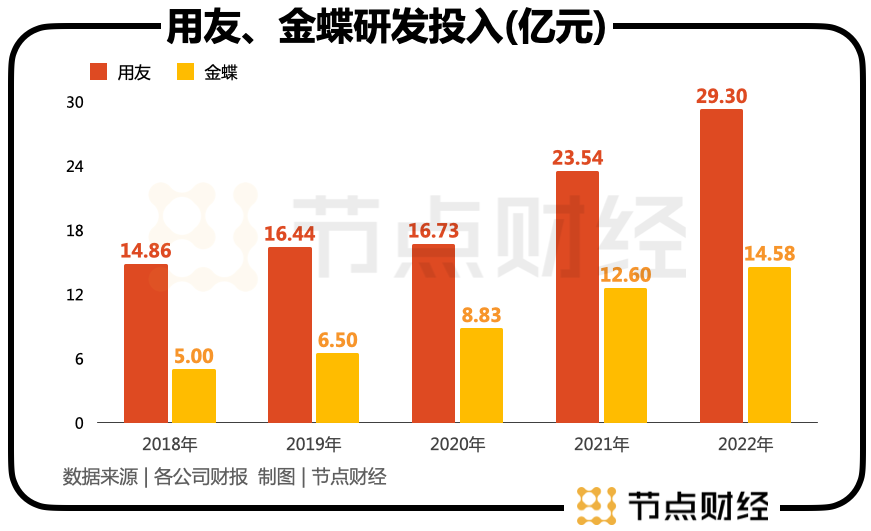

财报显示,在传统ERP往云服务推进的后半程,即2018年-2022年,用友的研发费用从14.86亿元增长至29.3亿元,金蝶的研发费用从5亿元增长至14.58亿元,对应复合增速分别为14.5%、24.3%,远快于各自的营收复合增速。

这恰恰是最近三年两大TOP利润缩水的主要原因。

不过,随着新业务不断深入,二者发展的拐点皆已确认。2022年,用友云服务营收占比同比增长19.4%,占营业收入的68.6%,较2021年拔高9个百分点;同期,金蝶云服务收入同比增长34.6%,占营业收入的76.3%,比2021年拔高10个百分点。

站在投资的角度,我们会特别关注拐点。一般而言,50%的占比就已明确反转迹象,接下来,用友和金蝶大概率会收获一个盈利能力改善,驱动业绩升腾的“黄金窗口期”。

具体要怎么理解,不妨参考沃伦﹒巴菲特在著名文章《我正在买入美国》中,引用Wayne Gretzky的心得,“在打冰球的时候,你得跑向球即将出现的那个位置,而不是追着球的后面跑。”

最容易赚取的超额收益,一定是赶在球改变方向之前付诸行动。

竞争格局方面,仅就ERP领域,根据《2021工业软件发展白皮书》公布的数据,2021年国产ERP软件占整体市场的近70%。其中,用友居位第一,市占率达到40%,其次是浪潮和金蝶;而在高端ERP阵营,SAP、Oracle、用友,按顺序霸榜前三名。

相较之下,用友的实力和优势略胜一筹。遵循商业和经济演化规律,“护城河”越厚的玩家,虹吸力度越大,迎接它的通常是集中度最大化。

景气度方面,各类顶层文件的定调,叠加现实中千行万业提质增效的迫切需求,如火如荼的国产替代浪潮,都“盖棺定论”数字经济和数字化转型将是今后至少五年内的既定路线,尤其将今年视为数字化“大年”。软件产业作为数字化“基建”的底座,它要赶赴的自当是一场“星辰大海”之约。

换言之,对用友和金蝶来说,无论是基于微观个体的α超额收益,还是基于宏观大势的β基准收益,一应俱全。

综上,此番暴跌,更多情绪主导下的过度反应,用友和金蝶的逻辑并没问题。

罗马不是一天建成的,ERP公司的价值也非一夕凝结

互联网有句传言:华为出征,寸草不生。话说的难免有些夸大其词,但在资本市场,家大业大、兵强将勇的华为,由于一句话,干翻一溜股的“车祸”却常有发生。

到底该如何看待这种情景?还是要回归商业和产品的本质。就像用友说的:不管是国内还是国外的ERP公司,想要形成一定的市场规模,都是经过几十年的发展。华为并非国内第一家进军ERP的企业,也充分说明了ERP的市场价值。

一言以蔽之,罗马不是一天建成的,ERP公司的价值也不是一夕凝结的。即便用友和金蝶如今已不是单纯的ERP公司,但透过他们的故事和生意经,我们依然可以窥斑知豹,了解软件产业如何知易行难。

撇开技术,软件行业所具备的强粘性、需要长时间的经验积累、定制化要求高三个特点,是其他入局者进入时的天然屏障。

就拿EPR来说,一般包含会计核算、财务管理、生产控制管理、物流管理、采购管理、分销管理、库存控制、人力资源管理八个模块,但每个模块下面又有总账、自动分录、应收、应付、固定资产、库存、采购、营销、物料、经营决策等众多功能分录,一环接一环,一环扣一环,相当复杂,并通过持续优化升级,尽最大可能契合客户属性,与客户生态融合。

如此一来,供需两方构筑了一种即深度绑定又深度嵌套的关系,彼此之间的粘度就像涂了强力胶。服务对象若想换软件,势必要要付出巨大的财力、物力和精力成本,甚至于冒着系统宕机、业务数据无法顺利切换的风险,当然,供应商的利益也会受损。

“ERP的实施,必须是从销售、采购到生产,最终才能实现财务记账,缺少哪个环节,财务账目都不完整。”一位任职某大型电力设备企业的信息化技术负责人告诉笔者。

其次,正如前文所述,现实犹如千行万业构成的无垠宇宙,软件穿行其中,要做的就是知晓他们的特异,按需编排,无缝对接。

举个例子,汽车产业链,上游、中游、下游,各有各的难点、痛点、堵点,上游难在精细化运营、中游难在生产协同、下游难在用户连接,如何才能化解流程中存在的痼疾?

再如零售业和安防业,一个面向C端,一个面向B端,即便同属零售业,阿里巴巴批发网和京东电商,面向的消费群体也不一样,如何有针对性地排忧解惑?

这不仅是对软件供应商技术能力的考验,也是对其长久期的调研和实操经验的磨砺、见证。常言道,台上一分钟台下十年功,就是这个道理。

时至今日,从财务软件到ERP系统,再到数智化云平台,用友和金蝶浸润行业30多年,上行下沉,摸爬滚打,让他们在面对企业的差异化症状时更加从容。

最后的定制化,其实和经验积累相辅相成。因为扎根本土,因为长久期的调研分析和实战操持,相较外资巨擘,国内软件厂商无疑更懂世界工厂超细分的繁复驳杂,内因外果的必然性,定制化便应运而生,特别针对一些大型、超大型央国企的个性化禀赋,用友和金蝶更能抓得准,赢得稳。

值得注意的是,近几年用友在大型企服市场的拿单底气进一步充实。

财报显示,用友 BIP3自 2022年8月底发布至2022年末,签约金额超 10 亿元;2022年报告期内,用友新增一级央企签约16家。

截至2022末,其面向一级央企累计签约 27 家,包括国家管网、中国电子、中粮集团、中盐集团、中国移动、比亚迪、吉利集团、碧桂园等一批重量级选手,且在金融、烟草、汽车等垂直行业拓展顺利,成功拿下中国银行、中国人保、中国烟草、江铃汽车等众多标杆客户,为2023年打开良好开局,并为往后数年向上生长肥沃土壤。

综上,就这样的企业,资本市场的追捧或声讨不能是简单、粗暴的情绪化,而应该是对基本面的理性化分析,是对中长期的独立性判断。

评论