3月29日下午,《2023中国网络视听发展研究报告》(以下简称《报告》)在第十届中国网络视听大会上正式发布。整体趋势来看,短视频、微短剧和网络直播更受用户追捧。

报告显示,截至2022年12月,我国网络视听用户规模达10.40亿,超过即时通讯(10.38亿),成为第一大互联网应用。网络视听网民使用率为97.4%,同比增长1.4个百分点,保持了在高位的稳定增长。

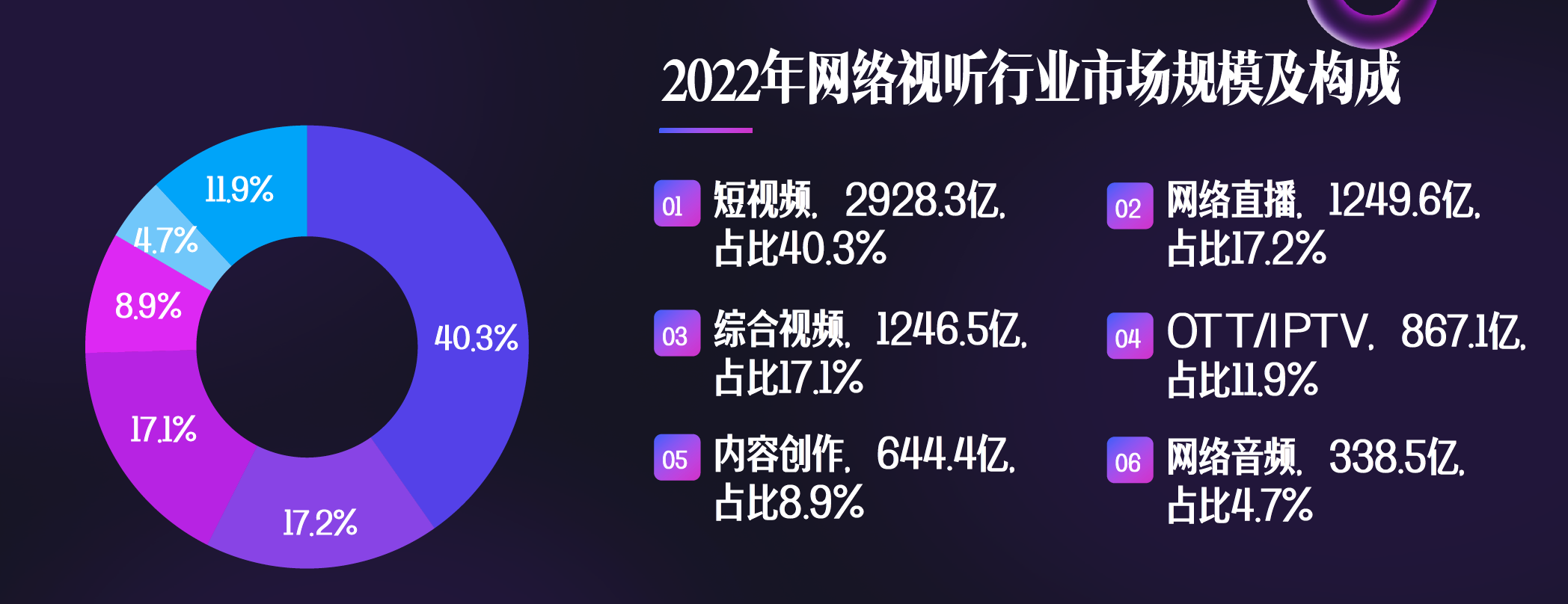

2022年泛网络视听产业的市场规模为7274.4亿元,较2021年增长4.4%。其中,短视频领域市场规模为2928.3亿,占比为40.3%,是产业增量的主要来源;其次是网络直播领域,市场规模为1249.6亿,占比为17.2%,成为拉动网络视听行业市场规模的重要力量。

值得注意的是,近四分之一新网民因短视频触网,短视频“纳新”能力远超即时通信。新入网的网民中,24.3%的人第一次上网时使用的是短视频应用,与其他应用拉开较大距离。截至2022年12月,短视频用户规模达10.12亿,同比增长7770万,增长率为8.3%,在整体网民中的占比为94.8%。

2022年网络直播用户规模7.51亿,成为仅次于短视频的网络视听第二大应用。网络直播已经深入娱乐、教育、商业等多个领域,未来发展前景广阔。

短视频占据大量用户时长。《报告》显示,2022年短视频用户的人均单日使用时长为168分钟,遥遥领先于其他应用;综合视频的人均单日使用时长为120分钟,自2020年底开始超越即时通信排在第二位。

使用原因上,获取新闻资讯及学习相关知识成为用户收看短视频的重要原因。短视频平台已经成为网民获取新闻资讯的首要渠道。

另外,微短剧正在视听内容中快速崛起。2021至2022年微短剧上线数量显著提升,各大长短视频平台纷纷入局并不断加码,相继推出分账扶持计划,各大制作公司、MCN机构也积极加入这一新赛道。

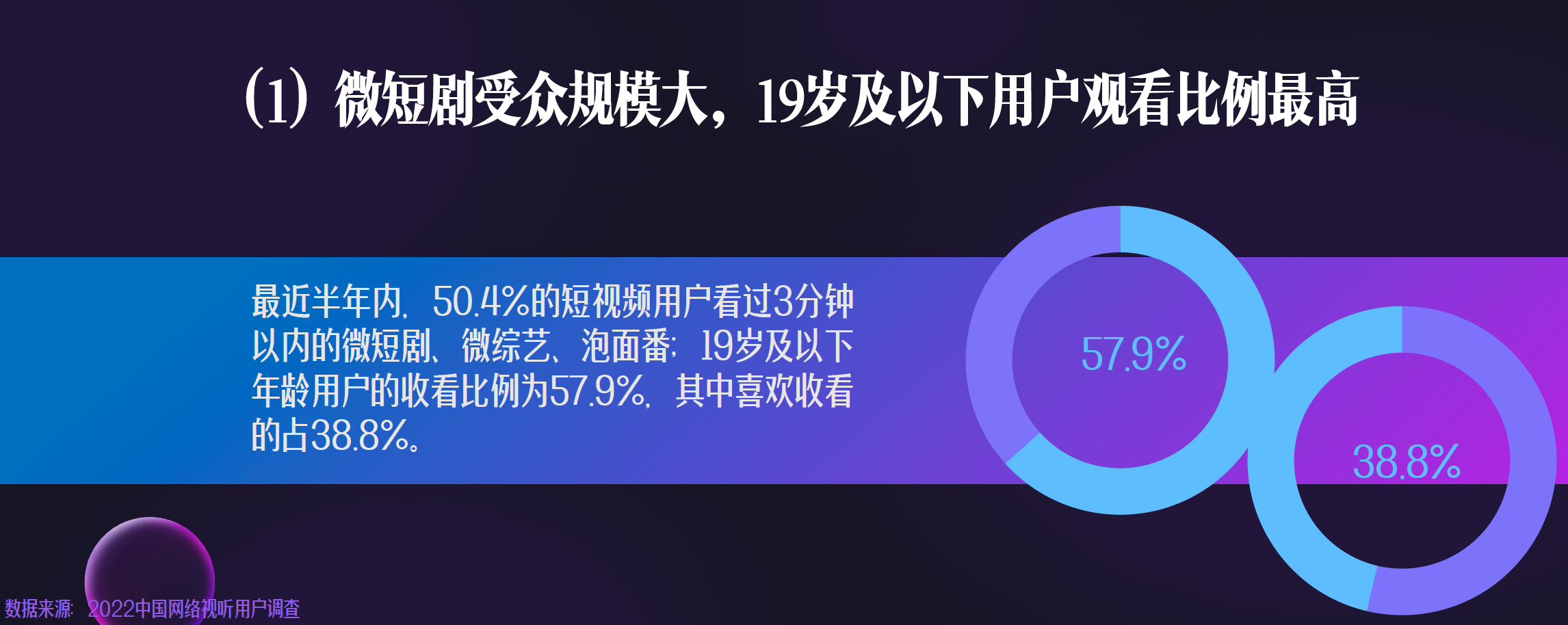

最近半年内,一半以上的短视频用户看过3分钟以内的微短剧、微综艺、泡面番。19岁及以下年龄用户的收看比例为57.9%。《报告》认为,未来微短剧或将呈现单集时长、总集数增加的趋势。

网络音频方面,用户收听网络音频节目的两大主要目的为娱乐休闲和学习知识,分别占比47.9%和30.0%。 33.2%的网络音频用户“认真听完整期节目”,24.5%的用户“能认真听一大半的内容”。喜马拉雅为网络音频平台第一梯队产品,第二梯队产品包括蜻蜓FM、猫耳FM。

近两年网络视听节目整体趋势是提质减量、降本增效。2022年全网共上线网络剧248部,较2021年的279部减少11.1%,共上线网络综艺节目198部,同比减少40部。2022年全网上线网络电影380部,同比下降28.4%,共上线网络动画片487部,较2021年增长128部,增长了35.7%,共上线纪录片318部,同比减少59部。

评论