文|雷报 雨娴

编辑|努尔哈哈赤

3月29日,泡泡玛特发布了2022年全年财报,财报显示,2022年泡泡玛特实现营收共46.2亿元,同比增长2.8%,增速较去年下降了75.9%;调整后净利润为5.7亿元,同比减少42.7%。

泡泡玛特去年加速了海外扩张,海外市场的收益达到4.5亿元,同比增长147.1%,占全年总收益的9.8%。下面将详细分析泡泡玛特2022年营收状况。

中国内地市场“熄火”、增速放缓

2022年泡泡玛特在中国内地市场的收益数据并不像前几年一样亮眼。尽管总体上仍保持了增长态势,但增速大大放缓;除了疫情带来的冲击,泡泡玛特的内地市场没有新的收入增长点也十分关键。

1、内地市场各渠道收益:线下增速放缓、线上出现负增长

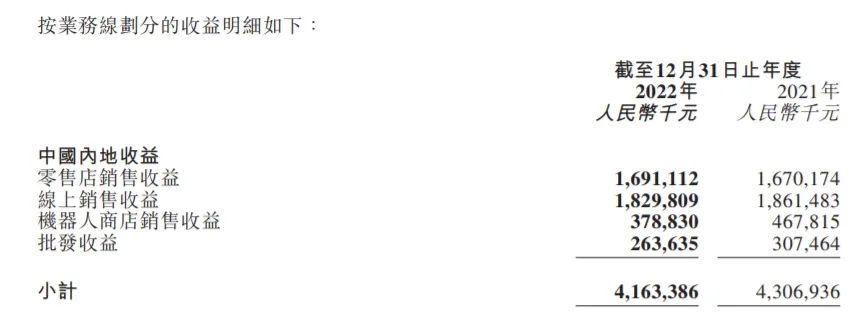

按渠道划分,泡泡玛特收入主要包括线上渠道和线下渠道。线下渠道分为零售店与机器人商店,线上渠道包括泡泡玛特抽盒机、京东旗舰店和天猫旗舰店等。内地各个渠道总收入占泡泡玛特全年收益的90%,下表列中国内地2022按渠道划分的收入。

其中,大陆地区线下总收入为20.68亿元,零售店收入16.9亿元,占总收入的36.5%,同比增长1.1%。受到疫情影响,泡泡玛特2022年闭店1到3个月的线下零售店铺数量达到232家。因此,去年泡泡玛放缓了新增零售店的速度,在中国内地新开41家线下门店(前年新开108家线下门店),从2021年末的288家增至2022年末的329家。

机器人商店收入3.78亿元,占总收入的8.2%,同比下降19%。2022年多地出现疫情,机器人商店营业状况不佳,销售利润下降。但2022年泡泡玛特仍然新开了206台机器人商店,从2021年末的1861台增至2022年末的2067台。

而中国内地线上渠道收入18.2亿元,占总收入的39.3%,同比减少1.7%。线上渠道主要包括自泡泡玛特抽盒机、天猫旗舰店、京东旗舰店以及其他线上渠道。其中泡泡玛特抽盒机在微信平台上自主研发设计的小程序,2022年实现了9.54亿元的收入,占线上渠道收入的52.2%,增长了3.6%;京东旗舰店2022年收入1.37亿元,占线上渠道收入的7.5%,下降了3.7%。天猫旗舰店2022年收入4.6亿元,占线上渠道收入的25.3%,虽然是第四年取得天猫双十一大玩具销售额第一名,但全年收入下降了22.8%。

2022年线上收益缩水,整体同比下降了1.7%,受到疫情封物流以及消费者购买力的影响,在天猫与京东这两大主流网购平台的旗舰店销量都在下降,甚至天猫旗舰店还出现了22.8%这样的大幅度下降。不过今年疫情开放后,这样的情况在未来或许能有所好转,也通过更多线下渠道重新再带动线上店铺。

中国内地批发及其他收入2.6亿元,占总收入的5.6%,同比下降14.3%。

2、各IP收入:2022年SKULLPANDA超越MOLLY成为榜首

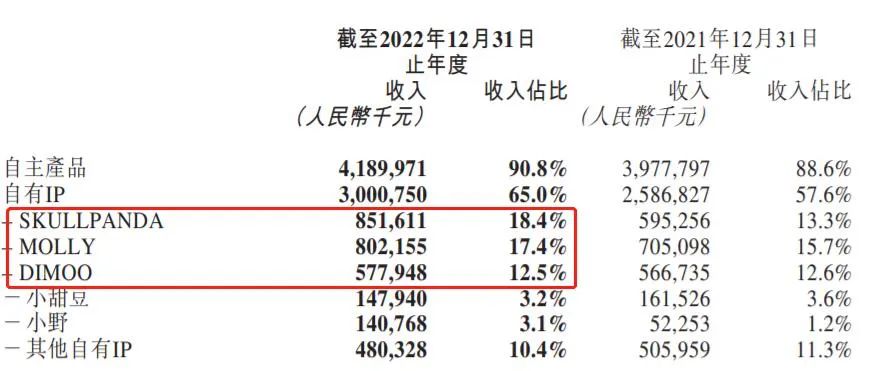

按照IP产品划分收入,泡泡玛特收入主要来源自主产品、外采及代销以及其他三部分。泡泡玛特的自主产品收入是其主要收入,2022年,自主产品收入为41.9亿元,同比增长了5.3%,占总收入的比例为90.8%。

泡泡玛特的品牌产品主要包括:自有IP、独家IP和非独家IP。

自有IP收入为30亿元,同比增长16%,该收入占总收入的65%,主要由 SKULLPANDA、MOLLY及DIMOO等的销售收入贡献,其中SKULLPANDA的收入为8.52亿元,占总收入的18.4%,MOLLY收入为8.02亿元,占总收入的17.4%,DIMOO的收入为5.78亿元,占总收入的12.5%。

SKULLPANDA作为泡泡玛特今年最火爆的自有IP,收入、占比从2021年的5.95亿元、占比13.3%,增长到2022年收入为8.52亿元,占总收入的18.4%,成功超越MOLLY成为泡泡玛特最赚钱的IP。

独家IP收入为6.39亿元,下降17.1%,收入占比13.9%。主要由于疫情影响导致收入降低。

2022年独家IP收入仍然主要是The Monsters占据榜首。The Monsters带来2.63亿元的收入,收入占比5.7%;PUCKY连续两年收入减少最大,2021年的收入为1.82亿元,收入占比4.1%,2022年的收入就缩减到了1.19亿元,收入占比减少近一半仅有2.6%。

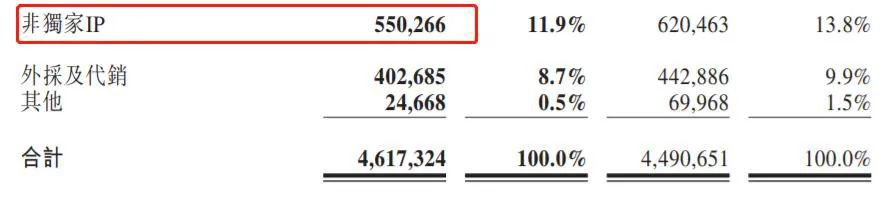

非独家IP为5.5亿元,同比下降11.3%。

除此之外,2022年泡泡玛特深耕的MEGA珍藏系列除了MOLLY之外,DIMOO、SKULLPANDA、LABUBU均推出了MEGA系列,MEGA系列进入系列化开发的全新阶段,同时,在1000%、400%两种品类基础上,推出了100% SPACE MOLLY周年系列。共实现收入4.67亿元。

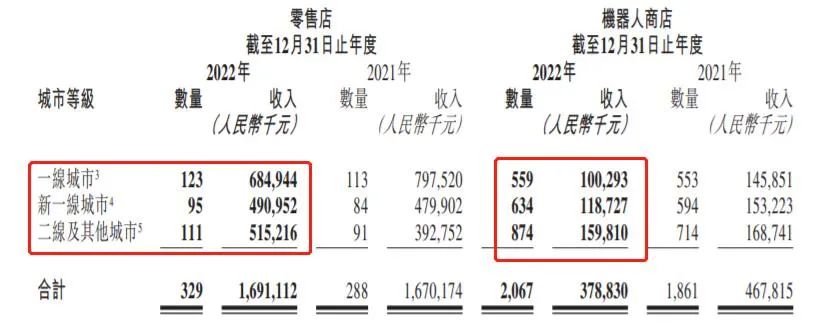

3、各类城市的线下收入:一线城市零售店收益最大

2022年,泡泡玛特来自329家零售店的收入为16.9亿元,其中,泡泡玛特在一线城市共有123家零售店(2021年为113家),收入6.85亿元,新一线城市有95家店(2021年为84家),收入4.9亿元,二线及其他城市有111家店(2020年为91家),收入5.15亿元。

机器人商店方面,2022年,泡泡玛特来自2067家机器人商店的收入为3.79亿元。其中,来自一线城市559家机器人商店的收入为1亿元,来自新一线634家机器人商店的收入为1.19亿元,来自二线及其他城市874家机器人店的收入为约1.6亿元。

此外,会员方面,截至2022年12月31日,泡泡玛特累计注册会员总数达到2600.4万人,新增注册会员642.4万人。2022年会员贡献销售额占比93.1%,会员复购率50.7%。

新尝试:扩张海外、深化IP

1、扩张海外:线下线上收益高速增长

与今年整体增长的放缓不同,泡泡玛特海外市场的收入却实现了高速增长。2022年共收入4.53亿元,与2021年相比同比增长147.1%。2022年,泡泡玛特加速推进了港澳台地区及海外业务DTC(Direct To Customer)战略,不但持续扩张亚洲区域市场,并且在英国、新西兰、美国、澳大利亚均开设了当地首家线下门店。同时多次参与海外大型展会如DesignerCon、MCM动漫展等,并举办IP主题展,持续在海外推广中国潮玩文化。

泡泡玛特的积极“出海”在收入上得到了可观的回报,根据财报,2022年泡泡玛特海外线下渠道共收入1.5亿元,迅速增长2799.4%。其中,零售店收入1.36亿元,占总收入的89.9%,同比增长4120.4%,机器人商店0.15亿元,占总收入的10.1%,同比增长665.0%

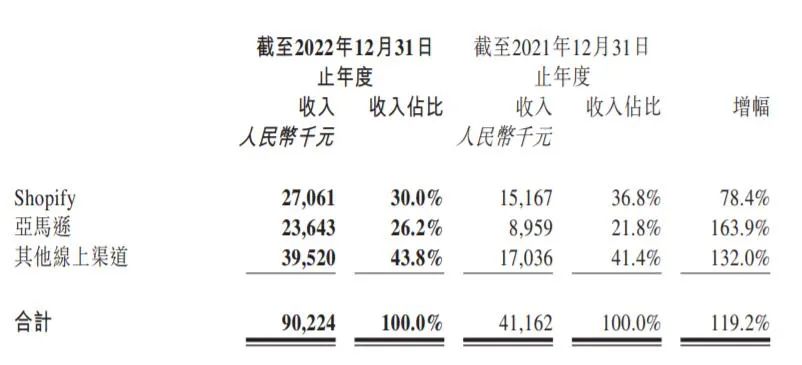

线上渠道收入由2021年的4116.2万元增加到2022年的9022.4万元,增长了119.2%,港澳台及海外线上收入包括Shopify、亚马逊和其他线上渠道。Shopify收入从2021年的1516.7万元增长到2022年的2706.1万元,增长了78.4%;亚马逊收入从2021年的895.9万元增长到2022年的2364.3万元,增长了163.9%。

财报表示由于泡泡玛特开始深耕港澳台及海外的业务,快速提升区域品牌建设,推出当地限定产品等,今年海外市场的收入得到了快速的增长。

2、深化IP:授权IP与挖掘新系列并存

财报最后表示,泡泡玛特将致力丰富IP 类型,保持高质量的设计创新水平,推出更多头部系列产品,并且对IP进行持续运营,加深粉丝与IP之间的情感连接。并且尝试开展IP文化一系列的建设,不断拓宽潮玩品类,进一步挖掘MEGA、萌粒、衍生品、BJD等品类的价值,开建乐园不断完善相关工艺及生产发售流程。

根据财报显示,除了常规收入外,其他收入部分,泡泡玛特来自于优衣库、三星及乐事等品牌合作项目的IP授权收入由2021年的约3770万元下降到2022年的3250万元。

财报发布之后,泡泡玛特也召开了业绩说明会,根据说明会介绍,2023年一季度,泡泡玛特收入环比2022年第四季度增长了30%,基于线下销售的恢复,泡泡玛特预计2023年的营收将同比增30~40%,此外,2023年,泡泡玛特预计在海外新增门店的数量在80家到90家,机器人商店接近200家,其中70%的店铺位于东南亚,30%位于欧美地区,另外,泡泡玛特乐园以及游戏有望在今年亮相。

来源:雷报公众号

评论