文|市值榜 连禾

编辑|嘉辛

阿里巴巴启动了24年来最重要的一次组织变革。

3月28日,阿里巴巴集团董事会主席兼首席执行官张勇宣布启动“1+6+N”组织变革,主要内容包括:

在阿里巴巴集团之下,设立阿里云智能、淘宝天猫商业、本地生活、国际数字商业、菜鸟、大文娱等六大业务集团和多家业务公司;

业务集团和业务公司分别成立董事会,实行各业务集团和业务公司董事会领导下的CEO负责制,张勇继续作为集团董事会主席兼CEO,统管战略;

具备条件的业务集团和公司在未来拥有独立融资和上市的可能性。

资本市场则更加专注业务集团可以独立融资和上市。“条件成熟一个,上市一个”,张勇在当晚阿里内网视频中表示,希望阿里巴巴未来能够长出若干个上市公司,过几年继续“生儿育女”,长出更多上市公司。

在美股市场上,阿里巴巴跳空高开,收盘大涨14.26%。

阿里巴巴为什么要推动业务独立运营?各业务独立上市对母公司和子公司有什么影响?什么样的分拆对于估值有正面影响?阿里未来的发展是否符合这样的条件?本文将回答这些问题。

一、化整为零的AB面

对于大公司,推动业务板块独立运营,单独上市并不鲜见,尤其是在融资渠道更加通畅、可选择性更多的当前。

百年老店通用电气在2021年宣布调整为三个上市公司,分别专注于航空、医疗健康和能源,曾经以多元化著称的通用电气,转向了做“更简单、更强大、也更专注的公司”。

同年,强生也宣布将拆分为专注药品、医疗设备和专注消费品的两家上市公司。此外还有很多经营情况良好的多元化巨头,如西门子、霍尼韦尔,近些年也都进行了不同程度的构架调整,给与下属业务板块更大自由。

子公司独立运营会带来什么影响?

第一,强化业务的自主性,进而影响经营效率。

大型企业集团规模化和多元化到一定水平之后,母公司和子公司的业务性质相差较大,公司治理难度和管理风险都会提升。

这次组织变革的主角阿里,也是多个业务覆盖不同领域,有消费者业务,有文娱类业务,有的是物流,还有阿里云、平头哥,以及to B相关业务。

而当子公司获得独立经营的权利,就能够集中精力制定未来的规划,发展自己的业务,决策链路更短,效率也会更高。

当然,这也是具有两面性的,优质的业务能够放开手脚,依赖性比较强的业务可能生存能力不强,这也是商业社会中一直存在的残酷事实。

第二,减少融资约束。

核心化战略认为,随着企业发展的多元化和规模化,企业内部会出现业务过多而资源有限或者资源调配不及时问题,而导致资源无法得到最优配置,无法满足优质子公司业务发展战略的需要。

独立运营后,子公司的融资自主权得到了提升,如果能上市,还可以增加资本市场的融资平台,母公司也将受益于此。

第三,减少信息不透明,提高估值的准确度。

业务独立运营,尤其是业务独立上市之后,就会按照监管要求披露更多的信息。

有研究认为,上市公司透明度是分析上市公司价值创造的直接影响因素,甚至比财务信息、公司规模对企业价值的影响更加直接。

更加全面、深度的信息有效降低了管理者与投资者之间的信息不对称程度。投资者掌握的信息越多,企业的估值就越公允。

子公司较好的财务数据与经营状况会使得投资者产生乐观预期,较差的数据也会得到投资者的用脚投票。

总结起来,大公司化整为零后会通过经营效率、信息披露的透明程度、融资约束三个层面对子公司以及控股母公司产生影响,进而作用到企业价值。

究竟是正面影响还是负面作用,还要看新的组织架构能否适应各个子公司面临的市场环境,各个子公司质地怎么样?

那么,阿里此次的组织调整,是利大于弊还是弊大于利?

二、经营:聚焦战略更提效

多元化战略和聚焦战略是企业不同阶段根据面临的实际问题而做出的选择,没有高下之分,都是为了适合环境、促进发展。

阿里此次组织调整,是张勇推行经营责任制经营思路的延续,已经酝酿了两三年,也已经做了很多的铺垫工作,比如从原来的人数管理,改为过去两年全面薪酬总包管理,此次变革也是水到渠成的结果。

变革的背景在于,互联网已经进入下半场。增长点已经不能落在用户规模上,而应该在现有用户规模之上,深耕产业,进一步提升商业效率。

商业效率的提升需要配套的组织架构。而不同的业务有不一样的周期,大一统的管理方式必然会延长决策链条,降低反应速度。

坐在杭州办公室的管理团队,是很难想象到在东南亚要市场环境是如何瞬息万变,又应该如何快速应对竞争对手的行动的。

所以,组织架构的变革必须从头入手,实现组织层级的简化和决策链路的缩短,目标是把创新变得简单、把动作变快。这也正是张勇多次提及的敏捷组织。

阿里巴巴的此次变革会对战略执行、业务经营产生什么样的影响?

第一,以市场为检验标准,能降低各个业务之间的负反馈。

以市场为检验标准,其实解决了员工为谁而战的问题,为的应该是一项事业,而不是在这个阿里巴巴这个大家庭中的地位。

夸克、钉钉等新业务,都有对标对象,他们的成长如果囿于“我是阿里巴巴大家庭当中的一员”展开,很可能失去最好的发展机会。

集团的边界越大,对手越多,越容易瞻前顾后。业务不能独立,则决策不能独立,决策不能独立,就无法实施业务最有利于子业务成长的战略。

跳出这种管理模式之后,子业务都可以根据市场的需求做业务规划和适时调整,强化竞争优势,真正亮剑。

只有贴近市场、贴近竞争对手,才能得到最快的成长。

第二,有利于激励管理层,带动员工积极性,创造出更大的价值。

之前采用集中式组织构架,事业群的业绩无法完全体现,企业通过将利益与绩效挂钩的操作空间有限,无法充分激发管理层及员工的能动性。

持股的员工,可能干得好也可能干得不好,可能在创造更大效益的事业群,也可能在尚未盈利的事业群,但是他们持有的易于变现的都是阿里巴巴的股票,股票市值的缩水、膨胀,都是一致的,无法体现出员工的业绩与贡献。

长此以往,创新的动力会被磨灭。

而把单项事业独立出来以后,一方面,经营成果将变得可视化可量化,另一方面管理层和员工持股计划与自己所打拼的事业挂钩,能者多得,这才是让员工持续保持热情和创新能力的源泉。

第三,融资自主性增强,资源调配不受限制,加速子公司的成长。

有钱未必能加速一个企业的成长,但资金短缺一定是企业发展的掣肘因素,尤其是新兴业态。

一方面,独立之后子公司自主融资可以借外力成长,突破集团内资源限制,另一方面,信息透明度的增加也能降低外部投资者对于未来风险预测的成本,让子公司以更低的资金成本进行运营,增厚盈利能力。

理论上,业务较多的企业,在估值时会用分部估值法(SOTP),也就是将各个业务的估值加总。

实际上,这类企业会受到多元化折让的影响。所谓多元化折让就是经营多个不相关业务的公司相对经营面较窄的公司其股票价格在市场上会有折价。

这是因为,投资者普遍认为大的集团内部资本缺乏效率,部门之间的资源分配,不是以股东利益最大化为目标的。另一方面,投资者也会担心业绩不佳的公司进行无关业务的收购,但目的是用被收购方的利润掩盖自身的亏损。

出于安全边际的考虑,以及信息不够透明带来的成本增加,投资者在估值上会给予这类公司较大的折扣。

这种折扣只注重风险考量,轻视了业务之间的协同效应,不能够反映企业的真实价值。

当业务独立之后,业务之间的负反馈降低,多元化折扣的影响也会降低。集团层面的估值更加接近于SOTP法计算的值。

当然,分部估值法下阿里的估值,关键看每个业务经营得怎么样。

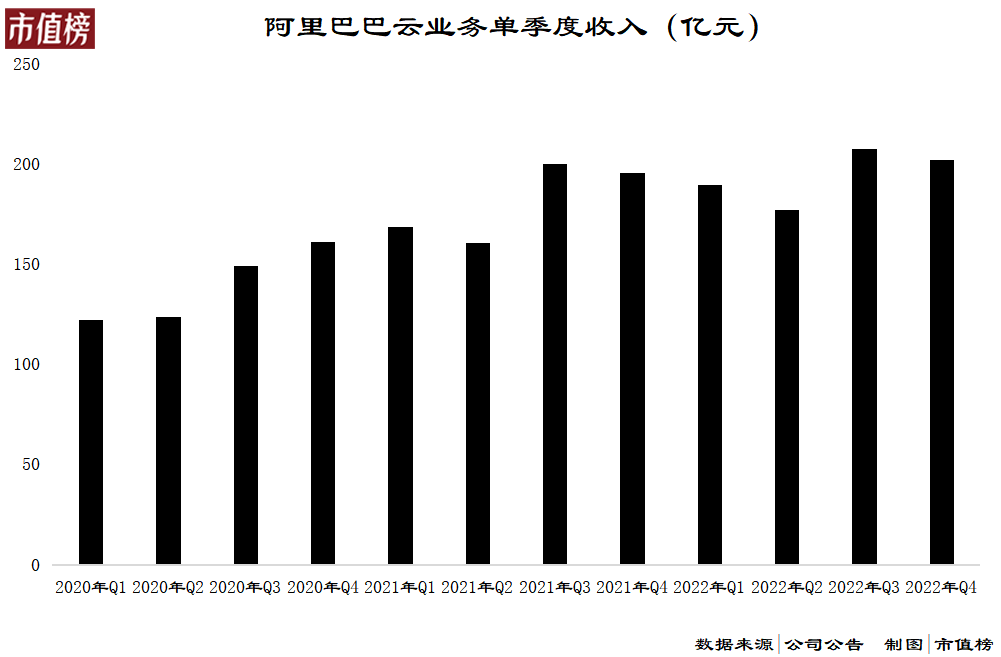

阿里云,在半年营收245亿的2020年,高盛已经给出了1238亿美元的估值。当时中概股的估值都比较高,不过,这两年阿里云也在增长,2022年实现了776亿元的收入,比2020年增长约40%。

当前阿里巴巴的股价约是高盛给出1238亿美元估值时的35%,那么1238亿美元的35%约为433亿美元,在考虑上这两年的增长,阿里云也应该值600亿美元。

阿里云也有比较直接的对标公司,亚马逊云。

2019年就有投资机构认为亚马逊云的价值为亚马逊的40%—50%。考虑到此后亚马逊云的增长速度要好于其他业务,我们取50%计算,那么当前亚马逊1万亿美元中有5000亿美元由云业务创造,对应的市销率为6.24。

以6倍市销率的标准,阿里云则值670亿美元左右。

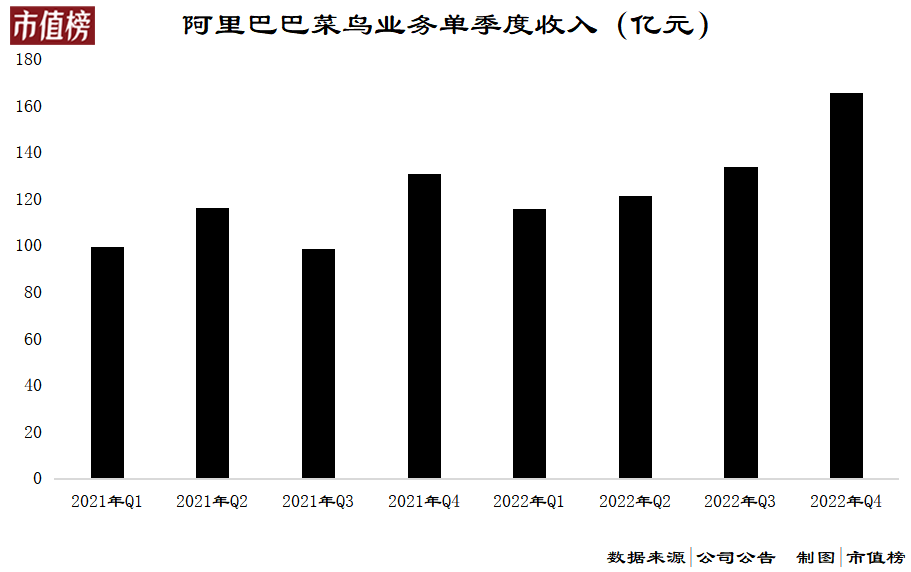

再来看菜鸟,2022年收入537亿元,没有盈利情况,也没有资产数据,因此无法以PE计算。粗略按照市销率计算,顺丰近一年的PS在1倍左右,京东物流2022年的平均PS水平在0.9。

按照1计算,菜鸟估值约80亿美元。

去年七月,有媒体报道盒马正以60亿美元进行融资。

本地生活集团,2022年收入473亿元。美团2023年平均市销率在4.26左右,最低值为3.54。考虑到一些龙头溢价,按照2.5X进行估值,本地生活价值170亿美元。

国际数字集团,2022年营收650亿元。按照亚马逊除去云业务的收入(4348亿美元)以及对应的5000亿美元市值计算,国际数字集团估值在110亿美元左右。

最后是大本营——淘宝天猫商业集团。

淘宝天猫商业集团,2022年经营利润利润约为1773亿元,因口径不同,保守取1700亿元。

鉴于大型的电商业务都比较多元,将更垂直单一的唯品会作为参考,估值法采用PE(这里的E用经营利润)。

唯品会的市值/经营利润在9—10之间,按照9计算,淘宝天猫商业集团估值约为2200亿美元。

几部分加总,估值已经超过了3200亿美元,这还没有考虑到对阿里影业、阿里健康等等的投资收益。

而当前,阿里巴巴的市值不到2600亿美元。

更何况在集团层面,这些业务的价值不是简单加总的,多个强壮的业务也能增强整个集团的抗风险能力,给厌恶风险的投资者一粒定心丸。

聚是一团火,散是满天星。阿里的各项业务优质,就当前而言,更敏捷的组织能够提升各自的经营效率,实现有质量的扩张,也更有利于业务集团获得市场的认可。

评论