文|偲睿洞察 Renee

编辑|孙越

扫地机器人厂商们,近日正疯狂搞“副业”:

2023年2月28日,石头科技召开新品发布会,正式推出石头分子筛洗烘一体机H1。

2023年3月28日,追觅举行 2023 洗地机产品发布会,推出新品洗地机“M13 ”。据介绍,M13系列集合吸尘、洗地、除螨等多场景功能于一体,适合家庭全场景清洁使用。

······

截止到目前,科沃斯除了扫地机器人,还布局了擦窗机器人、空气净化器,割草机器人等;追觅已有扫地机、洗地机、吸尘器、吹风机矩阵;石头有扫地机、洗地机、洗烘一体机矩阵;

这,或许说明着扫地机器人的故事并不动听了:

经历了长达三年的量减额增之后,在没有充足弹药—爆款产品,降本技术之时,去年年底,扫地机器人突然打起了价格战。

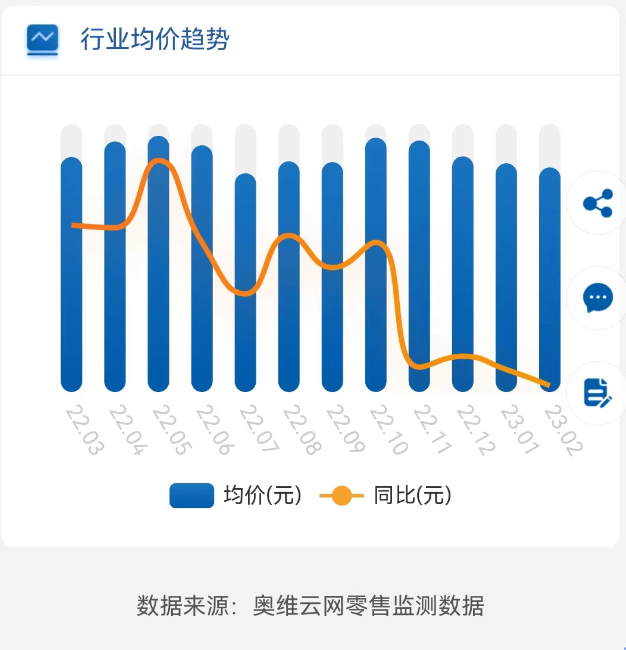

(扫地机器人行业均价趋势 图源:奥维云网)

那么,扫地机器人厂商们为何突然打起价格战?厂商们的出路是什么?

01 走出怪圈

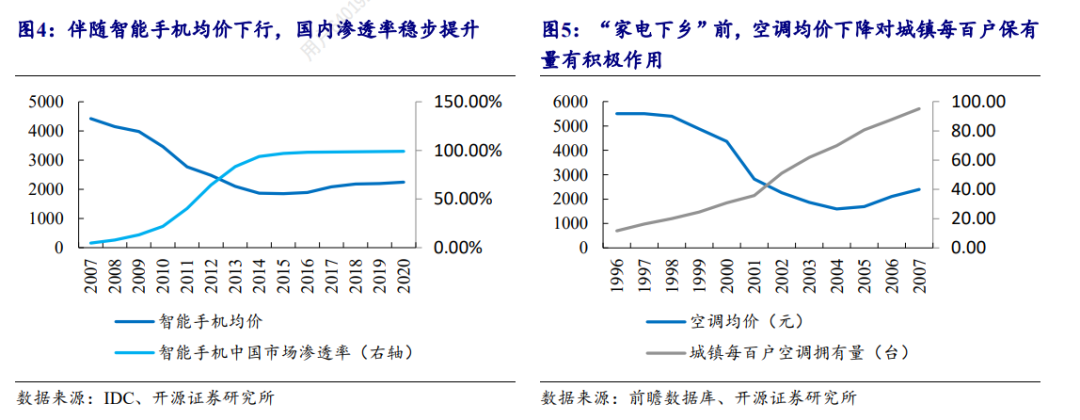

纵观手机、传统家电赛道,行业早期,大家都是通过性价比,快速扩张地盘:

随着国产安卓机以较低价格切入,智能手机均价在 2007-2014 年始终保持降价趋势,相应地,国内市场渗透率也从 4.62%提升至 93.76%;

同样,在传统家电空调行业也不例外,根据1996-2007 年城镇家庭每百户保有量数据来看,伴随空调均价下行,城镇每百户空调保有量也从 11.6 台/百户提升至 95.08 台/百户。

(智能手机、空调均价与渗透率变化情况 图源:开源证券研究所)

而扫地机器人,却和以往的行业大不相同,一开始,便走上了量减额增的道路。

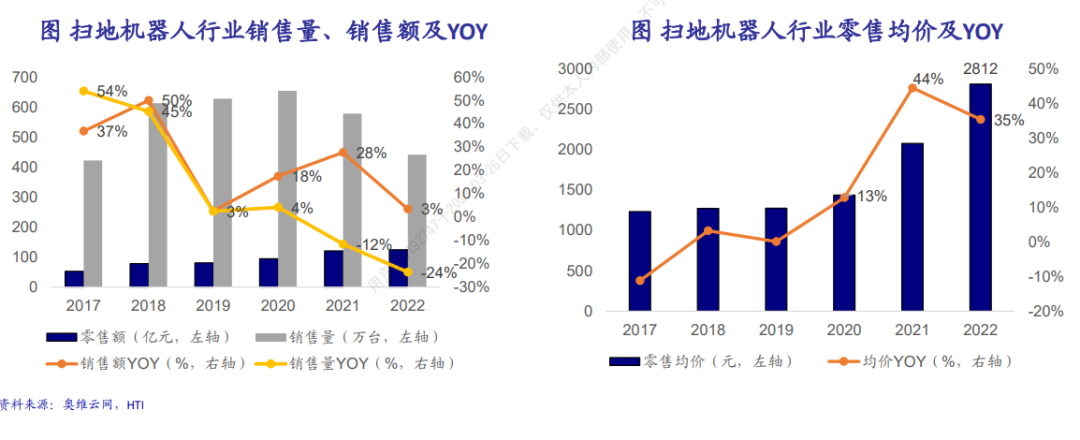

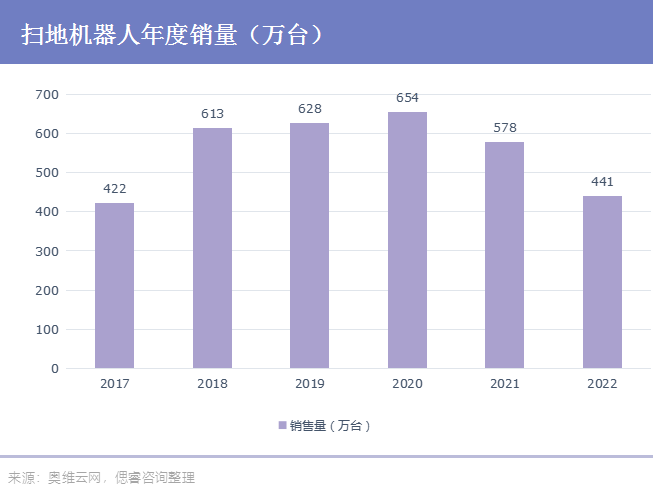

过去两年,扫地机器人销量逐渐下滑,销售额却在快速增长:据奥维云网数据,2022年销量同比-24%至441万台,而销售额同比增长3%。二者增长差异的背后是,均价的大幅提升:2021年行业均价提升44%,2022年行业均价仍同比提升35%至2812元。

(扫地机器人行业销量、销售额 图源:奥维云网)

为何扫地机器人厂商们无法在行业发展初期,就走性价比路线抢占市场?

偲睿洞察在以往文章中给出了答案:一是没有类似手机界的iPhone这类爆品出现,“量”的提升有限;二是没有类似汽车界的特斯拉出现,给出一体化压铸、电气架构一体等降本技术,“价”的下降空间几乎没有。

没有爆品,具体来说便是,扫地机器人现在还处于能用——好用的过渡阶段,同时略好用的、有爆款潜质(业内首款带有“可以自动上下水”功能)的代表产品云鲸J1、J2现如今处于停更状态,同时,科沃斯与石头科技们仅仅是追平差距,也没再推出“划时代”的产品。

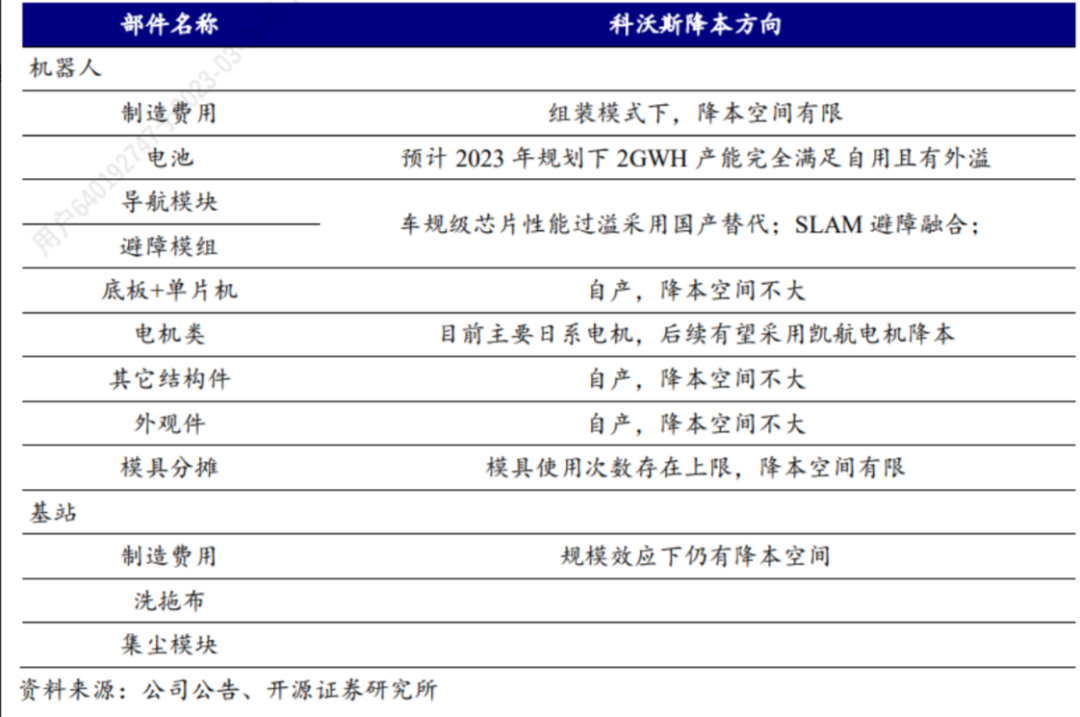

而降本空间不大,是因为占成本大头的激光雷达本身技术迭代就难,同时,优先级不高。

根据方正证券测算,4000价位的扫地机基站款成本中,包含激光雷达测距模组等技术含量较高的零部件达单机总成本的34.00%。

而激光雷达的技术迭代仰仗着芯片技术。雪上加霜的是,芯片的研发和落地,都会紧着产值更大的自动驾驶产品使用,扫地机器人的降本,还需跨过万重山。

(科沃斯产品降本空间有限 图源:开源证券研究所)

扫地机器人厂商们既没有起量的爆品,也没有降本的技术,还要保证产品的智能化与清洁力度形成竞争力,故,扫地机器人只能多一个功能就加点价,造成明明市场不景气但还得加价的局面。

而现如今,出乎意料的是,当这两个关键因素都还没出现时,在2022年下半年,各家便开始走“成熟”路线:以价换量。

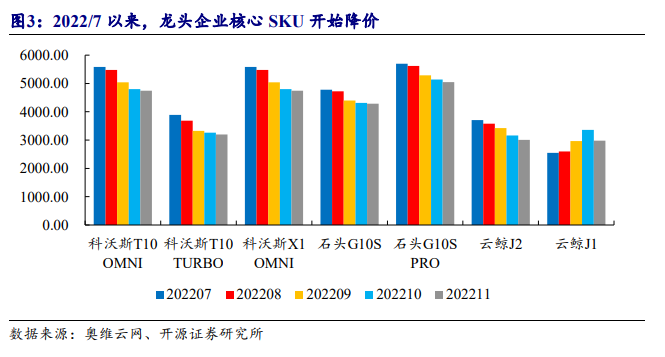

在连续多月产品均价提升及销量同比持续下滑之后,2022下半年,头部企业纷纷将核心产品降价,以期获取换得行业销量提升,同时稳住自身份额:

(2022.7,龙头核心SKU开始降价 图源:开源证券研究所)

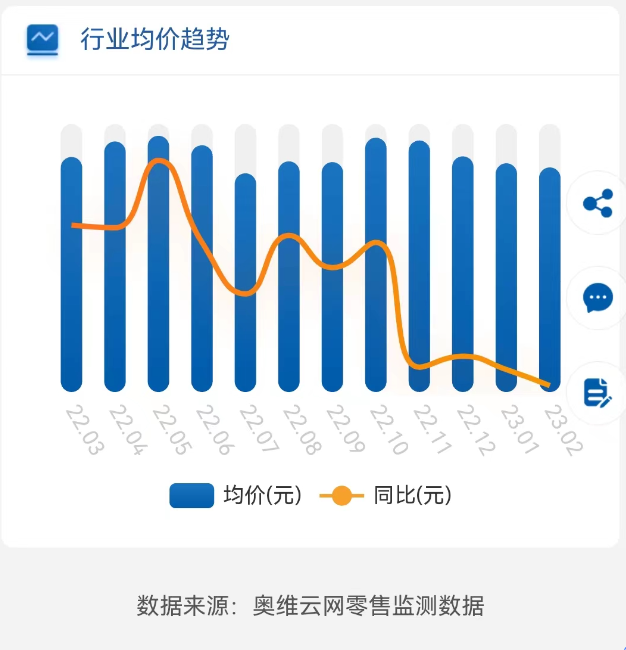

头部们一通操作之后,整个行业的均价也随之下滑:据奥维云网数据,自2022年10月开始,扫地机行业均价呈下滑趋势。

(扫地机器人行业均价趋势 图源:奥维云网)

从量减额增到以价换量,扫地机器人行业正悄悄转换前进思路,走出行业初期均价飙升的怪圈。

02 以价换量的底气——天时

但,我们需要明确的是,扫地机器人现阶段只是“早熟”:无论是爆品还是降本技术都没有出现。那么,去年10月份开始,头部们纷纷以价换量,底气何在?

目前看来,一个重要讯号是,2023年正好卡在新一轮的换代周期上。

据HTI表示,从机身设计寿命和技术迭代周期来看,扫地机器人生命周期大概有3-5年时间,也就是说,2018年-2020年每年超600万台的销量以及增长态势,很有可能会从2023年开始重现。

并且现阶段的产品与三年前,已有着质的变化。

就拿石头科技产品来说,2022年的旗舰产品相较于2020年,基础功能性能翻倍,功能多样:多了自主升降拖布、集尘功能、自清洁功能、烘干/上下水等多个优化体验的功能。

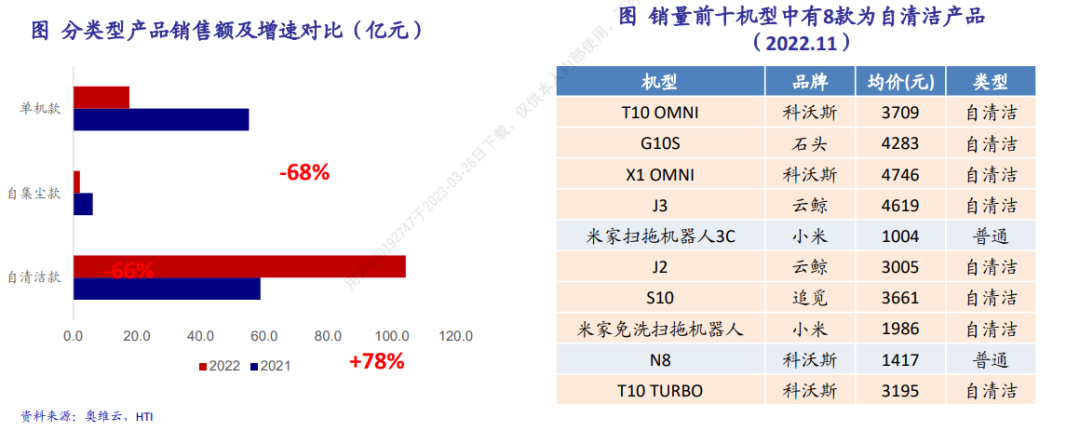

在多个功能之中,“自清洁”功能价值量最高。自2021年起,该功能为扫地机器人品类带来了新的增长动力:奥维云数据显示,2022年自清洁款销额增速达78%,产品占比已经上升至84%。自清洁+自集尘的全能基站产品也正快速博得消费者的青睐:该类型产品比重从2021年的10%左右上升到 2022年底的60%。

(扫地机器人分品类概况 图源:HTI)

也就是说,在2023年,2018-2020年购买过扫地机器人的用户们很有可能会复购功能更为全面(尤其是有自动清洁功能),性能Double的扫地机器人,量有了一定的保证。

同时,价格也没有再往上卷的空间了。

从2018扫地机器人行业迎来大爆发到今年,扫地机器人的大部分想象已经落实到位。具体来说便是:

在解决“扫不到、扫不干净”等痛点上,扫地机器人最核心的清洁功能和导航系统已然迭代到头。

清洁功能已经由简单的扫+吸发展为扫拖一体,再发展到自清洁;

(扫地机器人上地毯情况 图源:石头科技)

导航功能由随机碰撞发展为如今广泛应用 LDS SLAM 技术和 VSLAM 视觉导航技术,实现自动上毛毯、灵活避障等效果;

(扫地机器人导航系统迭代过程 图源:头豹研究院)

现阶段,“主机 +多功能集成基站”成为目前大多数中高端扫地机产品的标配。除此之外,新的“可选”功能相继涌现:

可以看到,各家都在“细枝末节”处增加亮点,例如视频巡家、360度螺旋环绕加热、自动上下水选装等。基于此,各家都形成自己独有的用户群:

科沃斯更适用于“更懒”的人(换水频次更少,能用语音唤醒);石头更适用于喜好科技感的人(配备红外线、LED暗光辅助等),追觅更适用于注重外观设计、想要更多配置的受众。

相应地,各家的价格也来到高不可攀的位置:云鲸J3支持抹布自清洁和自动上加水,功能全面几乎完全解放双手,但售价达到4999元;追觅S10支持自动集尘和上下水,售价也在3999元起;科沃斯X1 OMNI支持7合1全自动清洁,售价更是高达5799元。

也就是说,实用性的功能已经开发完毕,由于产品实用性功能添加而导致价格上涨的阶段已经结束。

(2020-2022销售额和销量情况 图源:开源证券研究所)

同时,去年10-11月份降价而带来不小销量增长幅度,给了厂商足够大的信心:根据开源证券数据,复盘过去5年M5-6 及 M10-11 销量占全年比重发现,2018-2021年两个时间段加起来几乎维持在 45%左右,而在2022年达到了54.65%,其中2022M10-11销量占比显著高于过去几年达到30.59%。

在换代这一大背景下,功能更为全面(尤其是有自动清洁功能),性能Double的扫地机器人有了量的保证。而去年双十一大幅降价引发的销量突增,更加坚定了厂商以价换量的信心:消费者不是不认可洗地机,只是先前的价格不够性感。

也就是说,扫地机器人此次降价实际上是顺势而为:恰巧碰上了换代周期,恰巧碰上了2022年11-12月份消费放开时机,也就是必须要放量的时刻。而并非是有了新的爆品或是找到了降本“秘笈”。

03 卷向第二条曲线

在扫地机新功能没有什么想象空间,降本也需跨过万重山之时,各家开始打起价格、营销、渠道战。

以价换量的价格战已经打响,在营销和渠道层面,各家都在暗自较劲,正试图通过更花哨的营销、更快速的渠道扩建速度,快速抢夺市场。

同时,线下渠道的建设也尤为迅速:追觅在2021年开启线下建立门店计划,截至2023年初,追觅线下门店便已覆盖约20个核心城市,门店数超80家。而石头2022年5月才开始建立线下店铺,根据2022年11月的投资者交流披露,其线下店铺至交流期还不到20家。

不过,相较于科沃斯,石头、追觅仍需努力:截至22H1,科沃斯线下售点数量分别达 1300、600家,毕竟如果要把握住高端市场,线下是高决策成本的最佳兑现地。

(线下、线上分价位情况 图源:华安证券)

而除了扫地机器人,清洁电器巨头们在今年也纷纷重视自己的第二曲线:

2023年2月28日,石头科技召开新品发布会,正式推出石头分子筛洗烘一体机H1。有效解决冷凝式与热泵式两种烘干技术路线之下,解决积存已久的行业痛点。

2023年3月28日,追觅举行 2023 洗地机产品发布会,推出新品洗地机“M13 Beta”。据介绍,M13系列集合吸尘、洗地、除螨等多场景功能于一体,适合家庭全场景清洁使用。

目的很明显,各家要把用户的家庭清洁电器全包了:目前,科沃斯已有扫地机、洗地机(添可)、擦窗机、净化器产品矩阵;追觅已有扫地机、洗地机、吸尘器、吹风机矩阵;石头有扫地机、洗地机、洗烘一体机矩阵。

在扫地机器人产品上限很难突破,却早早陷入价格战之时,厂商纷纷卷向第二曲线,试图把清洁电器全包了,更有甚者,将手伸向了人形机器人。而人形机器人,才是家庭服务机器人的终极目标。

评论