近日,复宏汉霖公布了2022年度业绩,期内实现营业收入约人民币32.15亿元,较去年收入再翻倍。在复宏汉霖公布最新经营情况的同一时期,该公司的首个自研创新生物药——“H药”斯鲁利单抗(商品名:汉斯状)也上市满一周年。

2022年内,“H药”斯鲁利单抗9个月的销售额已经突破3亿元。同在这一年,利妥昔单抗(汉利康)、曲妥珠单抗(汉曲优)的销售额都已跨跃10亿元门槛,汉曲优境内外收入更是达到19亿元。另一款产品阿达木单抗注射液(汉达远)的销售额也已经过亿。

由此可见,在持续开发创新产品后,复宏汉霖再一次交出了一份相当优异的成绩单,证明了公司的商业化能力。同时,这家公司也早已不再是市场初期印象中的生物类似药企业。它正在向拥有自主创新研发、商业化销售、国际合作能力的综合型制药企业转型。

商业化产品已经增至5款

截至目前,复宏汉霖已有五款商业化产品上市,包括四款单抗生物类似药和一款自研创新PD-1单抗,即利妥昔单抗(汉利康)、曲妥珠单抗(汉曲优)、阿达木单抗(汉达远)、贝伐珠单抗(汉贝泰)四款重磅生物类似药,以及斯鲁利单抗汉斯状(“H药”)。

其中,汉斯状是复宏汉霖第一个商业化的创新药产品。其首个获批适应症应为微卫星高度不稳定(MSI-H)实体瘤,并接连获批鳞状非小细胞肺癌、广泛期小细胞肺癌等适应症,成为全球首个获批一线治疗小细胞肺癌的抗PD-1单抗,一线治疗食管癌适应症的上市注册申请也已经在审评阶段。

2022年时局较前两年愈发艰难,因此在寒冬之中依旧能把产品漂漂亮亮地卖出去,更显难得。就在这一年,复宏汉霖以超过32亿人民币的营收递交上一份亮眼的成绩单,五款产品销售规模高达26亿。

此前,汉斯状作为公司首个自主研发的创新型单抗,由于在获批之际适逢国内PD-1市场被打上红海烙印,导致产品前景一度备受质疑。不过,基于差异化的研发与临床策略,汉斯状大有后来居上之势。此外,这个产品更多适应症,包括肺癌、胃癌、结直肠癌等高发瘤种还在开发中。

作为国内最早一批的创新药企,复宏汉霖实则很全面地展示了要想在这一领域生存需要什么。即,前瞻性的战略定位和布局,高效的执行和差异化的创新研发能力,快速、全面地市场拓展能力,稳健的商业化运营和持续的自主造血能力......

生物类似药是复宏汉霖的起点。2019年2月22日,公司旗下的国内首个自主研发生物类似药——利妥昔单抗汉利康获批上市,成为中国首款单抗生物类似药。依靠对优质和优价兼具药物的广泛需求,复宏汉霖的行业地位也正始于此。并且,填补原研药的治疗空白,是非常了不起的增加药物可及性、可用性的举措。它在救治患者的同时,也在推动临床治疗方案的更迭,并进一步探索生物药广泛应用的可能。截至目前,复宏汉霖的汉利康是国内获批适应症最多的利妥昔单抗,适应症涉及非霍奇金淋巴瘤、慢性淋巴细胞白血病、类风湿关节炎。

汉曲优于2020年8月获批于国内上市,获得原研产品在国内获批的所有适应症,主要用于HER2阳性乳腺癌和胃癌的治疗;获批规格有150mg/瓶和60mg/瓶两种,均不含防腐剂,以单剂量包装供单次使用,即配即用。汉达远于2020年12月获批上市,目前获批的适应症包括类风湿关节炎、强直性脊柱炎、银屑病、葡萄膜炎。汉贝泰则于2021年11月获批上市,目前获批的适应症包括转移性结直肠癌,晚期、转移性或复发性非小细胞肺癌,复发性胶质母细胞瘤、宫颈癌及上皮性卵巢癌、输卵管癌或原发性腹膜癌等多个瘤种。前述产品均为医保产品。

出海动作不断

由于创新药市场竞争激烈,一款药物想要获得好的商业收益,不仅需要持续开拓适应症,还得争取更为广阔的国际市场,即积极开启全球合作、推动药物出海。复宏汉霖也是这么做的。

并且,在拓展海外合作方面,复宏汉霖表现优异。近年,该公司的各个产品不断拿下海外授权,不仅速度快而且范围广,开拓的市场已经包括了欧洲、美洲、东南亚,主流市场与新兴市场皆在囊中,也体现了其对各国政策法规和审批流程的熟悉程度。

复宏汉霖旗下的汉曲优就是典型。该产品是首个中欧双批的国产单抗生物类似药。2020年7月27日,汉曲优在欧盟获批上市,成为首个登陆欧洲的“中国籍”单抗生物类似药,开辟了国产生物类似药走出“国门”的先河。

而仅仅在2020年7月27日到2022年底的两年半时间内,其对外授权累计已经能覆盖全球约100个国家和地区,足以体现产品的品质和临床表现受到国际市场高度认可。同时,这也证明了复宏汉霖团队在全球范围内做产品开发的功力。

其中,汉曲优150mg规格于英国、德国、法国、芬兰、澳大利亚、沙特阿拉伯、新加坡等30个国家获批上市,其60mg及420mg规格也已在欧盟获批上市,也体现了其拥有更多剂型选择和更灵活的组合用药方案。

不仅仅是汉曲优,汉利康、汉达远、汉贝泰也在逐步进入全球市场。在2022年内,复宏汉霖与多个国际合作伙伴达成了全球范围内的产品许可协议。

其中包括,2022年2月,复宏汉霖授予Getz Pharma在亚非欧11个新兴市场对汉达远的独家商业化权益。2022年5月,该公司授予巴西本土龙头药企Eurofarma在16个拉美地区国家对汉利康、汉曲优、汉贝泰三款产品开展商业化的权利,积极拓展拉美地区市场。这些都进一步刺激了这些产品在海外的市场能力,有助于公司获得更好的收益。

除了已经上市的产品,复宏汉霖也对一些在研产品做了海外授权。

2022年6月,公司授予 Organon在中国以外全球范围内对帕妥珠单抗生物类似药 HLX11(重组抗 HER2 结构域 II 人源化单克隆抗体注射液)、地舒单抗生物类似药 HLX14(重组抗 RANKL 全人单克隆抗体注射液)2 款产品独家开展商业化的权利,复宏汉霖应依约支付 7300万美元首付款,及合计至多 5.41亿美元的潜在收入,以覆盖美国、欧盟等主流市场和众多新兴市场。该交易也刷新了近五年来全球生物类似药对外授权单笔交易的最高记录。

创新管线密集

从行业发展的视角来看,国内生物医药行业未来只会存在更为激烈的竞争,及早布局创新关管线、准备好充足“弹药”的创新药企,才能争取到更多的发展空间。

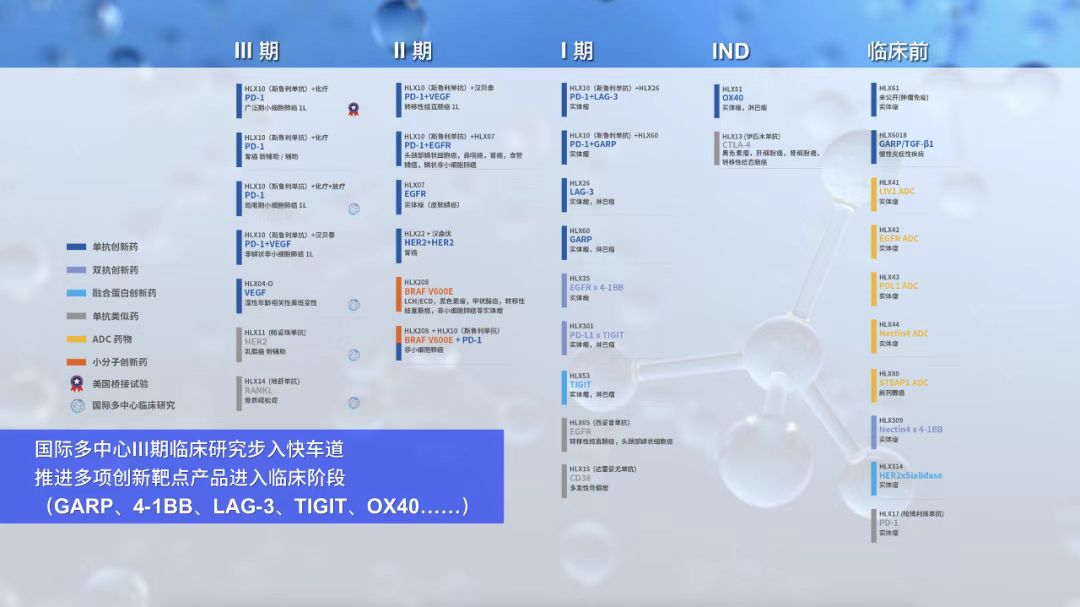

在未来管线方面,复宏汉霖也进行了非常充沛的准备。当前,复宏汉霖的在研管线还包括:创新型抗EGFR和4-1BB双抗HLX35、创新型抗TIGIT的Fc融合蛋白HLX53、创新型OX40激动剂HLX51、创新型抗GARP单抗HLX60等。此类产品在全球范围内均无同类产品获批上市,属于有望冲击First-in-class(同类首创)的产品。

除了同类首创系列,复宏汉霖的管线中还有一系列产品在进行与H药汉斯状的联用研究,包括已上市产品汉贝泰、创新型抗EGFR单抗HLX07、创新型抗LAG-3单抗HLX26、BRAF V600E抑制剂HLX208等。通过与H药联用开展多类型联合疗法研究,一方面有助于通过协同效应提高单药疗效,另一方面也能进一步挖掘公司产品潜力,形成“组合拳”。

在不断强化自研实力的同时,该公司也持续吸纳外部前沿创新技术,以进一步丰富管线。2022年,复宏汉霖宣布与2022年诺贝尔化学奖得主创立公司Palleon就共同开发双功能唾液酸酶融合蛋白疗法达成战略合作。年内,复宏汉霖与诺灵生物、宜联生物也就共同开发抗体偶联药物(ADC)创新型ADC产品达成战略合作,在充分发挥自身抗体技术优势的同时,加码ADC这一热门领域。

近些年,复宏汉霖持续提升研发投入。2021年和2022年,公司的研发投入分别达到17.64亿元、21.83亿元。

对复宏汉霖而言,2022年是公司发展历程中里程碑式的一年。在战略规划上,公司完成从Biotech(生物科技公司)到Biopharma(生物制药企业)的进化;在研发创新上,H药汉斯状的上市,标志着公司“生物类似药+创新药产品”的双轮驱动的战略体系的建成;在生产及商业方面,公司摆脱产能桎梏,年内商业化产能翻倍至48000升,实现了商业化产品的常态化供应,且徐汇、松江(一)、松江(二)三大生产基地形成协同和规模效应,2026年总产能有望达到144000升,为各项产品的销售放量做好准备。

与同行公司相比,复宏汉霖的生产能力也是其竞争优势之一。生产质量一直是复宏汉霖非常重要的核心竞争力,其徐汇基地是除药明生物外唯一一个获得中国和欧盟双GMP认证(药品生产质量管理规范)的生物制药企业的生产工厂。其松江基地(一)亦于2022年相继通过中国GMP、欧盟QP认证,并预计于2023年完成FDA GMP的核查。

展望公司2023的发展规划,可以看到复宏汉霖在持续夯实整体商业化实力,及进一步聚焦创新研发,向着持续更高层次发展的决心。未来,以复宏汉霖为代表的创新药企又将有怎样的表现,中国创新药企如何继续向全球进军,我们拭目以待。

评论