文|略大参考 杨知潮

编辑|原 野

如果一句话有用,通常你只需要说一遍。

3月末,华为内部文件再次重申不造车原则,据不完全统计,此前华为最少已经说了十次不造车。

只是,这次的动静看起来更大了些。问界门店中的华为logo被撤下,华为轮值董事长徐直军批评“有些部门、个人或者合作伙伴滥用华为品牌”时,就差报出余承东的身份证号。

这不难理解。华为的净利润出现严重下滑,今年的汽车市场异常内卷,造车的昂贵投入很可能把企业拖垮。

更何况作为一家乙方企业,不亲自下场与甲方爸爸争利,是最基本的素养。在最近的诸多官方信号中,华为也在努力喊话合作伙伴:我们只是一家正常的供应商,和我们合作不会被喧宾夺主,华为也不会既做裁判又做选手。

但“略大参考”认为,这一声明对外界的价值并不大。

第一,在商业历史上,这样没有法律效力的承诺和废纸没有区别。马云曾说过饿死不做游戏,苹果也说过不造手机。

第二,华为与供应商合作的障碍不仅是它造不造车,还有华为在合作中的强势和价格问题。不造车的承诺,并不能解决目前痛点。

第三,无论贴不贴华为的logo,以问界为代表的智选模式都与代工模式十分接近,华为参与的程度之深,早就超越了正常供应商的范畴,而更像合资车企的模式。

或许,“不造车”声明最大的价值,也就剩下敲打一下不听话的余承东了。

01 不造车的承诺,有用吗?

据不完全统计,仅在2021年及之前,华为就9次声明不造车。截至目前,类似声明至少发出过10次以上。最严厉的一次在2020年,华为的内部文件明确“华为不造整车”,甚至提出“以后谁再建言造车,干扰公司,可调离岗位,另外寻找岗位”。

事实上,在2018年任正非明确不造车的战略以后,华为内部已经逐渐统一了意见,真正“干扰公司”的,只有余承东——以至于4月5日坊间流传着余承东即将赴小米汽车任职的消息时,还真有人信了。

不造车的话,首先说给余承东听的。

作为华为常务理事、终端BG CEO、智能汽车解决方案BU CEO,余承东显然是希望多做出一些成绩的。华为年报数据显示,智能汽车解决方案BU2022年的收入为20.77亿元,在华为总营收中仅占比0.32%。作为智选模式典型的问界销量出现下滑后,也开始加大了抱紧华为大腿的力度,不但在门店贴出“HUAWEI AITO”的宣传标志,销售人员的话术也会有意无意地把问界联系成华为的品牌。

被不点名批评的余承东,起初还反抗了一发,在华为内部论坛表达不满,“这个时代变了,这只会让我们更加艰难!若干年后,大家都会看明白的!留给时间去检验吧!”

当然,他的骄傲只保留了一晚。第二天亮相中国电动汽车百人大会时,他的态度发生了些许转变,“华为不造车,是帮助车企一起造好车,我们一直坚持这个理念。只是我们想把‘HUAWEI 问界’成为生态品牌,让消费者选择的时候不困惑。”

意思很明显:我不造车,我就是想做个生态品牌。

话是这么说,至于信不信,就要看被喊话的一方了。毕竟,在人类不算漫长的近代商业文明中,没有法律效应的承诺,是很容易被遗弃的。尤其是供应商保证不抢客户生意的这一类。

比如苹果就曾“背刺”自己的客户。

2000年代初,手机逐渐取代MP3,成为年轻人手里最重要的终端。以MP3为主要收入的苹果早早感受到了危机,因为手机里自带的听歌功能,可能会让iPod逐渐成为鸡肋。

此时,苹果的处境与华为略有相似,上一款手机产品研发失败,让苹果意识到自己没有足够的经验和资源推出自己的手机。如任正非一样,乔布斯也曾坚决反对造手机,他认为苹果不太擅长通过渠道来接触终端用户。

乔布斯的折中方案是与手机厂商合作。2004年 6 月,苹果和摩托罗拉签订了初步的合作协议。2005年,一款整合了iTunes的音乐手机Rocker E1上市,在市场上取得了不错的反响。在两家合作的发布会上,乔布斯还表示,苹果不会造手机。然而此后的故事是众所周知的,苹果成为了摩托罗拉的掘墓人。

在汽车行业,供应商一直都是诞生车企的摇篮。本田原本就是丰田发动机的一家供应商,日产最初也是做汽车零件起家的,比亚迪进入汽车行业的敲门砖是电池。任何一家供应商,只要具备条件,都有可能下场。

更何况,即使华为不造车,在造车与不造车之间,还有一个漫长的灰色地带。

比如华为与问界的智选模式,由于华为在技术、设计、渠道等多方面都有深度参与,某种程度上可以认为这是一种代工造车。对于华为而言,问界卖一辆车可获得的利润,远比普通的客户更高,于是,同为华为的合作伙伴,问界显然比阿维塔和极狐这些以HI模式合作的车型,待遇要更高——在华为的部分门店里,后者只供展示,而无法售卖。

不论问界到底是不是华为牌汽车,华为与客户都存在事实上的竞争关系。

02 客户不放心

不造车,合作伙伴就能放心吗?

在中国电动汽车百人大会,余承东总结得很清楚:“国内合作伙伴中,新势力不太可能在智能化上选择华为。因为他们有他们自己的追求,为了市值、控制点,不会选择华为。而国际的巨头们,因为制裁的原因也不会选,传统的车企如果怕失去灵魂的也不会选择,这就让华为面临很大的挑战。”

余承东所说的“失去灵魂”,应该是出自上汽董事长陈虹发那段著名的“灵魂与肉体论”。

2021年,上汽集团董事长陈虹在股东大会上表示,与华为这样的第三方公司合作自动驾驶是不能接受的。陈虹说,“这好比一家公司为我们提供整体的解决方案,如此一来,它成了灵魂,上汽成了躯壳”。陈虹还表示上汽“要把灵魂掌握在自己手中。”

汽车的肉体和灵魂并没有严格界限,在自动驾驶寒冬的今天,自动驾驶算不算核心部分也并不好说。但也可以从另一个角度理解这段话:谁说了算,谁做最具技术含量以及利润最丰厚的部分,谁就是灵魂。

那显然,谁都想把灵魂掌握在自己手中。

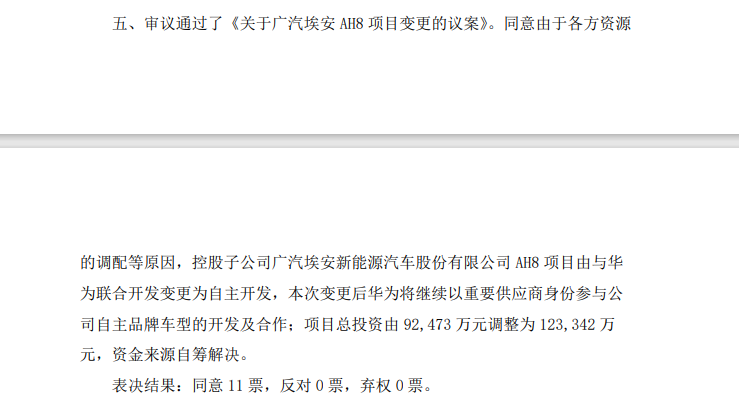

比如广汽。3月27日,广汽集团发布公告称,同意控股子公司广汽埃安的“AH8项目”由与华为联合开发变更为自主开发,这一合作是于2021年7月敲定的,根据当时的规划,双方将基于广汽GEP3.0底盘平台、华为CCA构建新一代智能汽车数字平台,搭载华为全栈智能汽车解决方案。本次变更后,华为将以供应商身份参与开发及合作。

广汽没有透露变更的具体原因,但从一些公开场合的信息不难看出,这应该与华为的强势有关。

去年8月,广汽埃安副总经理肖勇在一场行业峰会现场点名了华为:“华为是大牌的供应商,它的价格比较高。我们想跟华为合作,会发觉基本上没有议价能力。“有媒体报道,华为想要的话语权太大也是终止合作的重要原因,在合作过程中,华为试图参与和决策的地方很多。

华为的强势之下,就连它最好的合作伙伴赛力斯都在给自己留后手。3月30号,赛力斯旗下公司正式发布了全新的新能源品牌蓝电,并发布了一款新车蓝电E5。

蓝电E5与问界几款车的定位、售价都有较大差距,不构成直接竞争,赛力斯拓宽产品线的布局本无可厚非。不过值得一提的是,蓝电E5虽然在智能化方面,赛力斯依然选择了华为的 HiCar 3.0系统。但蓝电E5搭载了比亚迪旗下的弗迪电混系统,并没有采用华为的动力方案。

不把鸡蛋放在一个篮子里,意图再明显不过。

华为虽然声称“不造车”,但分的利润并不算少——毕竟很多车企还处于每卖出一辆车就要亏损几万块的阶段,以2022年的数据为例,排在前两位的北汽蓝谷和蔚来单车亏损均超过11万,小鹏以7.57万元的成绩位列第三。相比之下,华为是稳赚不赔的。

回到华为与塞力斯这对好伙伴,坊间盛传赛力斯与华为的分成比例为售价的9:1。这是什么概念?除了特斯拉和比亚迪这种优等生,汽车行业的毛利率普遍达不到20%,丰田大众都在18%左右徘徊,新势力的小鹏2022年毛利率只有11.5%,蔚来只有10.4%。

被华为拿走一成收入,塞力斯赚钱的压力更大了。2022年,赛力斯的毛利率仅为9.8%,在行业内仍然处在较低水平——当然这也不能都怪华为,与华为合作前,还叫小康股份的赛力斯也是连年亏损。

从过往来看,两家企业对毛利的追求显然差异很大。

塞力斯是过惯苦日子的。2022年,赛力斯预计实现归母净利润亏损35亿元至39.5亿元,亏损同比扩大91.90%至116.57%。近三年净亏损在70亿元以上。

而华为的2022年财报显示,其毛利率超过40%。无论是消费者业务还是B端业务,华为的毛利率从来都没低过。业务承压之下,未来他们也不太可能让出太多毛利,这就意味着,灵魂与躯体的矛盾或许会长期存在。

03 华为走在“造车”的路上

围绕造车,华为内部的裂缝已经很明显。

余承东肯定希望造车,即使不亲自下场,也尽可能参与多一点。

在手机业务被制裁后,汽车成为了华为消费者业务中最大的一块业务,华为在汽车方面投入越多,参与越深,他的项目就越有分量。参与程度最高的智选模式也是由他所管理的消费者业务(现已改名为终端业务)负责。此外,他或许也意识到,新能源汽车行业越发展,越没有人敢与华为深度合作。

徐直军反对自己造车。一方面这是任正非早早定下的战略,从财务数据来看,华为直接下场造车也存在较大的难度。

首先是资金上的压力。财报显示,华为2022年的营收6423亿元人民币,与2021年基本持平。净利润356亿元人民币,同比下滑68.7%,毛利率仍然处在比较高的水平,但净利润率只有5.5%。经营现金流净流入 178亿元人民币,同比下降70.2%,净现金同比下降26.9%至1763亿元。

在政策层面,芯片断供的风险仍然笼罩在华为头上,如果贴上华为logo的汽车被生产出来,汽车很可能遭遇和手机一样的命运——考虑到华为手机被制裁时的层层加码,显然,风险不仅仅在车标上。

更重要的原因还是市场。造车在今年越来越不像一门好生意。汽车品牌几乎全线承压,出货量下滑,价格战让车企的利润下滑更严重,多家新势力面临出局风险,就连苹果的造车计划都传出了裁员的消息。

但不造车就容易吗?

近日,华为首次披露了车BU的收入数据。2022年,智能汽车解决方案BU收入为20.77亿元,仅约占总收入的0.32%。在赛道爆发的2022年,该成绩不算优秀。

华为的汽车业务包括三种模式,按华为参与程度从低到高的排序分别是:标准化的零部件模式,深度参与的华为Inside模式(简称HI模式),以及以问界为代表的华为智选模式。

第一种零部件模式的客户极为广泛。据余承东透露,在华为没有成立车BU的时候,其客户就遍布全球,全世界上千万台车用的都是华为的车联网。

第二种HI模式,至少到目前,几款自动驾驶汽车销量都十分糟糕。与北汽深度合作的极狐上市之初因与比亚迪汉的碰撞测试名声大噪,但这也是极狐的巅峰,2022年,极狐甚至没有公布销量数据,只声称“破万”。今年1、2月,极狐品牌的销量都只有几百台,已经濒临出局。

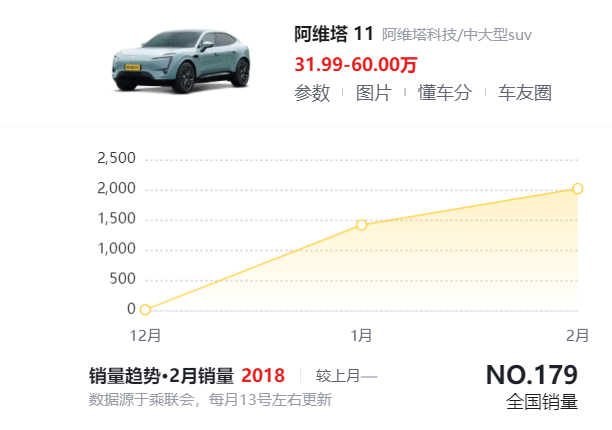

一年前,HI模式还有三个合作伙伴,但如今,据余承东透露,合作伙伴仅剩下长安阿维塔。而独苗阿维塔的销量也没有多好,1、2月仅卖出1415和2018台。

当然,阿维塔交付的时间还不长,后续走势还得再观察。但如果阿维塔再失败,HI模式可能也要划上问号或者句号了。

余承东已经难掩对HI模式的失望:“(HI模式下)华为仅仅提供技术,如果车辆外观、内饰、产品定义本身缺乏竞争力,汽车也不一定能卖好。”

余承东有底气这么说,他所站台的智选车业务的确发展更好。问界2022年卖了7.5万台,是2021年以后唯一一个堪称从零崛起的新势力品牌。只是,这份底气如今也在动摇。进入2023年,问界销量下滑明显。

好消息是,在HI模式濒临破产时,以问界为代表的智选模式,正在迎来更多的合作伙伴。

北汽蓝谷发布公告,证实了与华为深化合作的消息。据相关公告,接下来北汽极狐将与华为合作三款车型。此外据余承东透露,奇瑞、江淮也都是智选模式的客户,或计划未来推出智选车型。

看起来,智选车模式似乎要成为华为与车企深度合作的主流了。但问题也随之而来:如果智选模式彻底压倒其他合作模式,华为开始在技术、设计、渠道方面都深度参与,这与合资车企的模式差别还有多大?或许只剩挂不挂华为logo这一层窗户纸。

华为也许永远不会造车,但HI模式的式微,和智选模式的大受欢迎,都在把华为推向“造车”的路上。或者说,某种程度上,华为现在就在造车,它所标榜的“不造车”,只是一句废话罢了:没人信,也没必要信。

评论