文|道总有理

前几日,互联网那个消失许久、牵动着整个互联网的男人终于现身,还兴致勃勃地在云谷学校展开了一场关于“新一轮的技术变革对教育带来的挑战与机遇”的讨论。

受此影响,阿里的港股股价也跟着大涨,士气大振。

最近这几年,阿里的发展似乎并不顺利。电商主业触及天花板,数字媒体及娱乐业务一言难尽,就连当前如火如荼的本地生活服务市场,阿里虽然深耕多年,但也还没站稳脚跟。

这场归来,对阿里来说,无疑是一个久违的好消息。

而就在前几日,阿里决定将到店业务口碑融入高德,让越来越激烈的本地生活服务再起波澜。

“排头兵”不好当

在阿里内部,高德的战略地位正一步步得到提升。2021年时,阿里组织架构调整,将基于地理位置服务的三大业务,即高德、本地生活和飞猪,组成生活服务板块,由俞永福代表集团分管向张勇汇报。同一年,高德地图品牌正式升级为“出门好生活开放服务平台”。

到了2022年,张勇公开表示,饿了么和高德将分别成为本地服务“到家”、“到目的地”(到店)的主要用户入口,我们看到,这时候口碑很明显已经被边缘化。如今口碑更是直接被正式并入高德,也就意味着高德彻底取代口碑,承担了到店业务的重担,和饿了么到家业务共同组成阿里本地生活的“双轮”。

相比美团外卖和大众点评的“组合”,不得不说,阿里对本地生活服务的重组多少带了些弱弱联合的“辛酸”,饿了么在外卖市场所能划分的份额已经几乎见顶,口碑在大众点评的挤压下毫无存在感。而阿里之所以把业务板块打乱、重组,本质上是寄希望于高德依托地图导航扩展出加油/充电、酒店、景区票务等目的地周边服务所展现出的潜力。

但是问题在于,高德这个阿里本地生活服务的排头兵,本身就在本地生活服务市场上“摸着石头过河”,尚未摆脱工具型产品的定位,又如何带动另一个“半死不活”的业务呢?

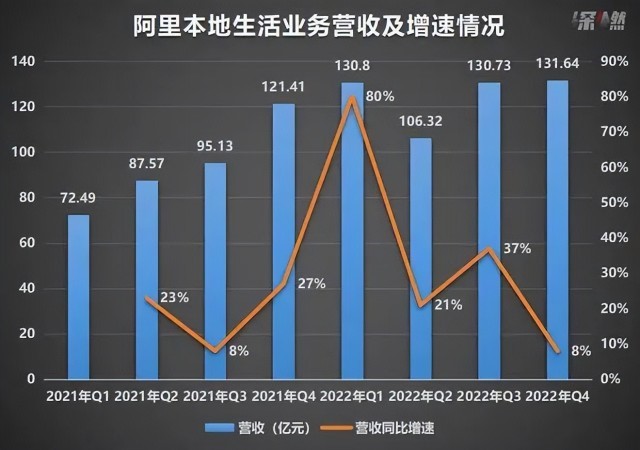

目前来看,高德的转型还难言成功。阿里财报多次提及,高德带动了阿里本土生活业务营收增长,如2022年Q3,“到目的地”业务受惠于高德带动,整体订单量同比增长迅速,国庆假期高德日均活跃用户达到超2.2亿。可是仔细分析具体数据,从2021年Q4开始,阿里本地生活业务在营收和增速上才有了比较大的提升,但这是因为2021年Q4及以后的收入数据包含高德和飞猪,之前则不包含。

所以,如果仅看2021年Q4之后的数据,可以发现,阿里本地生活业务的营收环比基本没有增长,第二季度甚至降到了106亿元左右。

转化是高德从一个导航工具转型为目的地服务平台的最大难题,口碑能否在高德构建的生态体系内被盘活,也取决于此。但目前,高德的本地生活服务很大程度上依赖的是与地图协同效应更强的打车业务,而从地图到打车这一消费链条容易打通,却不代表从地图到吃喝玩乐的其他路径也可以打通。毕竟,相比高德,消费者有更直接、更习惯的选择。

根据艾媒咨询此前发布的《2022年度中国App市场月活数据排行榜》显示,在生活休闲领域,美团、大众点评、美团外卖三个App占据排名的一、二、四席。除此之外,抖音、快手等短视频平台也渐渐成了用户的新选择。

扶不起的“阿斗”

自2008年被阿里收购之后,口碑就开始了漫长的“流浪”之旅,从淘宝到支付宝再到饿了么,阿里有意用这几大流量入口带动口碑的业务,支付宝甚至将口碑的入口放置在支付宝APP五大标签页的中心位置,但是口碑依旧不温不火。

这固然和阿里有很大关系,阿里在本地生活服务市场频繁失利,多次进行战略调整,这让口碑的定位跟着一变再变,越发模糊,丧失了发展机遇,不过,更本质的原因仍在于产品本身。到店业务的核心其实是为用户提供决策辅助,口碑却没有像大众点评一样,通过积累UGC内容、搭建评价体系,而是把重点放在了团购优惠上。

所以,当内容引导消费逐渐成为趋势时,口碑的价值进一步被削弱,大众点评、小红书这类内容社区在消费市场上反而越发重要。

口碑的这一缺陷,也很可能影响高德在本地生活服务的深入。因为高德的产品属性仍是工具类,用户用完即走,纵然拥有庞大的流量,也很难实现转化,而内容种草的模式恰恰可以帮助高德将用户朝着消费的方向引导,但可惜的是,口碑的弱势也在内容。换句话说,口碑融入高德,远不能弥补高德在内容及评价体系上的短板。

当然,并不是说没有内容就无法打通消费路径。3月21日,星巴克中国刚刚与高德宣布推出“啡快·沿街取”服务。据了解,用户在驾车出发前,使用高德地图导航,即可在“顺路搜”中选择“沿街取”服务,向系统推荐的沿途星巴克门店点单。

无论是饿了么还是口碑,都积累了不少的商家资源,尤其在阿里的加持下,像星巴克这类知名商家品牌较多。从高德的试水来看,在出行过程中加入新服务,确实可以通过创建消费场景、打通消费路径,但这一消费场景的局限性太多,不是所有的商家都有星巴克这样的品牌知名度,也不是所有消费品类适宜在出行途中购买和消费。

这其中还存在一个关键问题:用户习惯。用户使用高德时,通常是在其他平台已经搜索到想要去的餐馆或者游玩场所,才打开高德,寻找路线,在途中其实很少有人会突然产生消费的念头,除非一开始消费者就是在高德上完成搜索、确定目的地等流程。

这也正是高德做本地生活服务的逻辑,让用户不再把高德只当成一个导航工具,而是搜索、发现、交易、履约这一完整链路都转移到高德上,但是,这与我们的消费习惯相违背。

口碑对高德的辅助价值不高,高德的流量对口碑而言也未必有太大的带动作用。通常来讲,用户使用高德,抱有非常强烈的目的性,用完即走,停留时间较短,所以,高德的流量比较大,但对本地生活的有效流量不大。

阿里依旧痛失本地生活服务?

根据艾瑞咨询研报显示,2020年我国本地生活服务市场现模为19.5万亿元,到2025年有望增长至35.3万亿元。另外,艾瑞咨询的数据统计还显示,万亿级的庞大市场之下,生活服务渗透率仅有12.7%。随着互联网流量见顶,本地生活服务更是成为互联网巨头争相抢夺的一块肥肉。

阿里在其中没有多少的优势。

简单做个比较,2022年,阿里第一至第四季度的本地生活服务营收分别为130.8亿元、106.32亿元、130.73 亿元、131.64亿元,共499.49亿元;而据业内人士透露,2022年抖音本地生活GMV达770亿元,另外《晚点 LatePost》报道,抖音生活服务的长期目标是在2024年完成超过2500亿的GMV。

再看美团,2022年,美团总营收2199.54亿元,超过行业预期的2185亿元,同比增长22.8%。

虽然阿里多次在财报中肯定高德的贡献,可目前为止阿里本地生活服务营收最依赖的还是仅饿了么一个,而饿了么则是当年阿里错失本地生活服务市场后斥巨资收购而来。

2015年,外卖市场高速发展,阿里孵化的淘点点市场份额却“不增反降”,无奈之下,口碑被重启,改名为“口碑外卖”,试图从外卖市场中分一杯羹。但口碑外卖即使拥有阿里的流量扶持,仍没能掀起多大的浪花,后来阿里的外卖服务已基本由饿了么提供支撑,索性便把其收入囊中了。

长年以来,阿里对本地生活服务市场的布局、争夺和反攻,几乎可以说都是以惨败告终,究其原因,战略摇摆是一个不容忽视的因素。这从口碑的“颠沛流离”最能看出,对阿里而言,口碑就像一块砖,哪里需要就往哪搬,它没有过多地考虑口碑自身的发展路线,这也导致每次随着战略调整,团队也更迭频繁,更不利于口碑的成长。

除此之外,一个更深层次的、现在仍存在的弊端,在于阿里的本地生活服务板块“各自为政”,难以形成合力,因此即使阿里多次排兵布阵,业务组合的也没能带来1+1≥2的效应。

在整个阿里体系内,我们可以看到,不少核心产品现在提供的服务或多或少都涉及到本地生活业务。如高德,早在口碑被并入之前,高德就已经布局了订酒店、旅游、打车、亲子玩乐等本地生活服务,同时“附近”页面也为美食、酒店、旅游、商超等留出了流量入口。而其中一些服务我们同样也可以在支付宝、淘宝、哈啰出行等平台看到。

正如俞永福在一封内部信中所说,阿里本地生活当前遇到的问题是,组织没能从“单一业务能力和单一的业务组织”成长突破到“先进的规模业务能力和先进的规模组织能力”。

对此,俞永福给出的答案是高德,他想把高德打造成一张能承载衣食住行的地图。

但是,高德能承其重吗?前景不容乐观。

评论