文|车聚网

三月的一天,在上海九亭逛街,发现一家零跑展厅,关门了。

图片来源:车聚网

这个展厅临街,面积不大,位置不错,既可以通商场内部,也可以通街道。里面摆了一辆零跑C01,车身和地面落满了灰尘,绿植也蔫儿了。

门口的告示写着:设备调试,敬请期待。

但打了工作人员电话后,得知:歇业的原因与设备无关,也没有什么可期待――这家店已于2022年年底就关停了。

销售给的原因是:受疫情影响市场冷淡、销量不振,他自己也离职了。

图片来源:车聚网

门店负责人的回应是:门店成本过高,不符合公司新战略,他已经调至汶水路的零跑交付中心。成本多高呢?店面月租金近10万,7个员工月薪约5-8万,加上其它费用每月要负担15-20万。

去年,各大商场人流量明显降低,展厅获客量急剧下降,品牌展示功能也越来越弱;可成本没变,这样投入产出比就非常低了。

公开信息显示,2022年底零跑门店共有582家,当年交付11.12万辆,净亏损51.09亿元。相当于一家门店月销16辆(假设全部于年初开业,实际单店销量应更高),一辆车的门店费用就约占一万元;每卖一部车净亏4.6万,门店费用就占了亏损的1/5强。

因此,作为上市公司的零跑必须考虑盈利,以稳住资本市场的信心。因此,关闭门店就成为降本增效的首选战略之一。

门店少了,怎么卖车呢?工作人员介绍:可提供上门试驾。

图片来源:车聚网

不得不表扬一下零跑的「上门试驾」服务。周日预约,周一上午就把车开到了指定地点。单程40km,近一小时路程,小伙子很有耐心,在楼下等了一会儿也没抱怨;介绍车辆时,也非常热情专业。

他解释:这是电车,一公里成本不到一毛钱;而且上门试驾的成交率非常高,接近50%。这样算下来,ROI确实比开店的成本低、效果好。那门店的展示功能呢?

“我开车过来,相当于在路上展示了。”他意气风发,车聚君注意到后窗贴了销售二维码。“您在周围来回试驾,也相当于一种动态展示。”

确实,当我们停车到同济大学嘉定校区的美食广场时,不少路人特别是莘莘学子,投来了关注的目光。不知道同济学汽车的高材生们,如何看待零跑?

新势力带来的新零售,确实有启发性。

图片来源:车聚网

讲真,零跑C01试过之后,感觉产品力真不错。

外观和C11高度统一,溜背穹顶设计也挺时尚;内饰也带着豪华科技感:三联屏、皮座椅、氛围灯、辅助驾驶。开起来,起步平顺敏捷,深踩有明显推背感;刹车线性,方向指向准确,底盘和NVH也没毛病。

双电机的旗舰车型,加速4.3秒,续航630km,只要22.88万。单电机“丐版”加速7.7秒,续航525km,只要14.98万。

这个性能真不差,分别和车聚君当年买的Model S和S60相当。

图片来源:车聚网

C01是一款轴距2930mm,车长超5米的中大型轿车。要知道,Model S车长还不到5米,价格是79万。红旗H7算性价比高了,也要25万多。至于主流的新势力竞品:汉EV、小鹏P7i、哪吒S,都在20万以上。

特别是,在上海用燃油车置换的话,政府补贴1万,厂家再补4000。相当于最低只要13.58万,就能买到一款中大型智能电动车了。还抢什么12万的雪铁龙C6?它还不用交购置税,还能上绿牌。

零跑C01,大概是世界上最便宜的中大型轿车了吧?

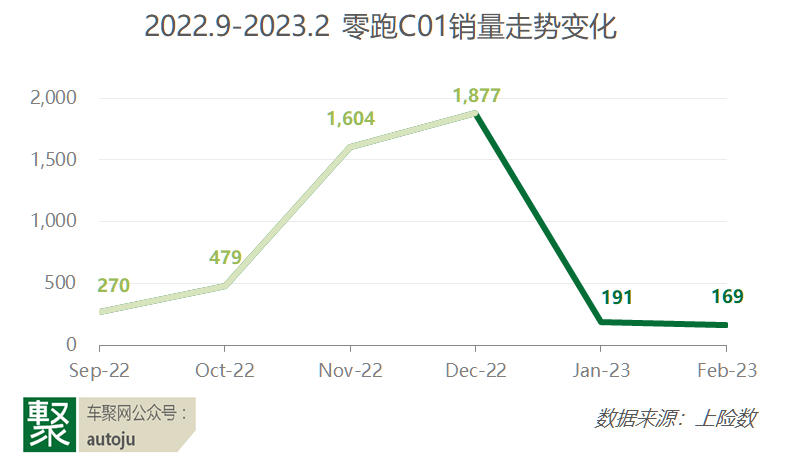

就是这样一款“宝藏”车型,销量却让人不忍直视。去年9月上市,销量迅速从270辆攀升到年底的近2000辆;但2023年开始,前两个月都没超过200辆。

什么原因呢?车聚君的初步看法是:

1、整个市场冷淡。今年一月有春节,传统淡季;二月出现了短暂的“报复性消费”,但一顿操作猛如虎后,大家又开始了消费降级。

2、零跑去年涨过价,折损了它最核心的竞争力:性价比。要知道,“成本+利润”的直接定价法,特斯拉能玩,别人未必能。

3、中大型轿车一直不是刚需,这个区间一般选SUV,或行政属性的高端品牌。个性化轿车一直是小众市场。零跑的品牌力撑不起来。

4、C01是便宜,但消费者吃不准是不是“清仓大甩卖”。有人已订车,但最后被家人否决,理由是:万一它成了第二个威马呢?

图片来源:车聚网

5、企业面对经营压力,关停了部分城市展厅。从微观商业角度看,是对的,因为展厅的ROI极低,对20万以内低品牌力的产品来说,意义不大,纯属中高端品牌烧资本的钱的对赌行为。但这又加深了市场的担心。

6、宣传不到位,没有粉丝守望相助,没有自媒体摇旗呐喊,朱江明也没有像Elon Musk或李想一样,公开互动;更没有像李斌一样,用“金句”感动用户。它的用户大多是过日子的“老实人”不会来事。所以,零跑似乎处于舆论真空。

网友补充的原因有:

7、产品力不突出。如外形太保守、配置相对不丰富、没有热泵、后排头部空间不足,整体啥都有,但啥都不出彩。

8、营销有问题。品牌力不足,很多人不认这个新品牌;终端店太少,大家观望情绪严重;产品定位不清晰,不知道主打哪个人群;名字让人费解,宣传太少。

图片来源:车聚网

但是,一位接近零跑的业内人士给出了更多深层原因。

9、营销队伍「华为化」的福与祸?

今年1月,徐军任零跑高级副总裁兼COO,分管销售与服务;张韦力任零跑高级副总裁兼CMO,分管市场与用户运营。

徐军之前主要在国际手机品牌负责渠道管理,如在诺基亚任职7年多、摩托罗拉任职2年多、华为任职近8年。他在华为的主要职务有:消费者业务大中国区公开渠道部长及销售副总裁、消费者业务亚太渠道部长。

张韦力之前也是在国际手机品牌负责营销管理,如在三星鹏泰任职5年,负责数码产品营销;在华为终端任职7年,先后任大中华区CMO和拉美区CMO。

同时离开的是:张光银不再担任整车制造副总裁,曹广麟辞去CFO职务。前者曾在奇瑞等传统车企任职,负责制造和质量管理;后者曾在J.P.摩根和美林等证券公司任职。

图片来源:车聚网

这一变化有积极意义:手机数码高管的加入,战术上可以加快渠道布局,迎合终端消费者的节奏,复刻HUAWEI问界模式;战略上,可以契合“软件定义汽车”、“汽车日益手机化”的时代特征。

硬币的另一面是:汽车毕竟不是手机。

至少从价格上说就有巨大区别:人人可以拥有一部或多部手机,但不是人人都能拥有一部汽车。定位也有差别:华为、三星、诺基亚、摩托罗拉的产品,在它们的年代都是中高端定位,目标用户也是社会中坚人群;但零跑的车,主打性价比,主要用户是收入相对不宽裕的群体,对价格非常敏感。

所以,3月初,零跑对产品进行了大幅降价,最大降幅近6万。这是对市场的清醒认知和一种理性回归,预计能收到一定成效。

图片来源:车聚网

其次,手机行业讲究摩尔定律,以快致胜。但汽车作为大宗消费品,渠道的快速发展,并不一定能带来立竿见影的效果。

零跑计划在2023年达到800家门店,相比2022年增长37%。快速建店,本身没问题,但一要考虑是否和本身定位相符,二要考虑成本和ROI,三要考虑分布的合理性。

关于一和二,前文已讨论,以九亭店的关停看,城市展厅未必100%适合零跑这种20万以下的品牌,对消费者增益性不明显;这种模式的ROI极低,对投资不友好;店面集中在一线和新一线城市,导致好卖的地区过度竞争,而空白地区能见度极低。

其实,对于零跑这种性价比突出的大众化品牌,重点放在二三四线城市会更有成效。甚至,二级市场和混合专场,或许更有出路。

总之,零跑即使要走手机路线,参考的也应该是小米的定位,而不是华为。

另外,手机行业对待数码测评的基本要求是:全面好评。所以,当零跑被汽车媒体吐槽时,很可能会被当作舆情处理,引发车企和媒体关系紧张。

车聚君有类似感受:2022年3月参加了问界M5的试驾活动,80%是夸赞,只是在结尾吐槽了一下人机对话不智能、偶尔丢失信号的问题,结果被华为粉儿追着骂了好几个月。厂家公关也三番五次致电,礼貌而顽强的表达了修改意见。

从此,我们再也没参加过问界的活动。

不知道,华为系入主零跑后,会不会又有类似的故事发生?

10、资本导向还是用户导向?

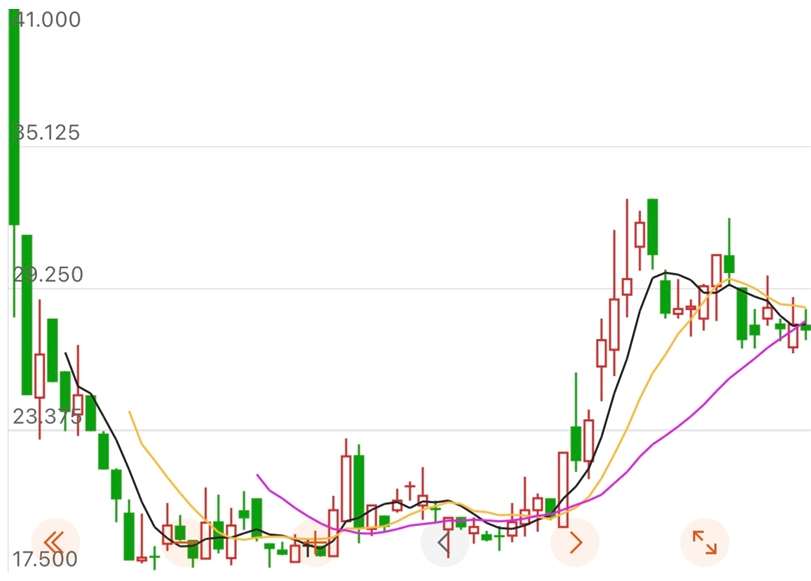

图片来源:东方财富

零跑在2022年9月港股上市,尽管发行价定在招股区间的最低价48元,上市当天仍收跌33.5%,此后一路下跌,呈现腰斩态势。

这家新势力亟需提振资本市场的信心。

快速推出新产品、新技术、新战略成为当务之急。但由于核心团队去传统化,加上零跑和朱江明也都没有汽车从业经验,可能会导致或加重一些产品瑕疵。

如窄道辅助功能,在狭窄道路中可以自动打开360全景影像,方便用户顺利通过。但在实际上,用户会发现有时不显示左右距离。其实官方本意,主要是用在人车混杂的多元路况下,而在左右都是墙壁的真正窄道中,超声波传感器会有一定盲区。解决方案是更换传感器。

再比如,电机在某一特定工况下,会有轻微抖动,影响NVH。

图片来源:车聚网

车聚君在试零跑C01的辅助驾驶时,发现一个重大瑕疵:在从曹安公路一个桥面下来时,Leap Pilot竟然无视正在等红灯的前车,不见减速,径直冲上去。工作人员解释:可能是本车位置太高,感知系统没有探测到前方低位的车辆。

这些问题的根源是:测试时间不够,导致产品成熟度不高。再往前推原因,自然是“快鱼吃慢鱼”的电子产品思维。即,速度的优先性高于质量稳定性。

当然,这也不是零跑一家有这样的挑战,绝大多数新势力都有“萝卜快了不洗泥”的通病,有的经常自燃,有的不时失控;但问题是,别人做得,零跑未必做得。因为品牌力不一样,客户包容度不一样,监管部门态度也不一样。

车聚小结

车聚君总结了零跑十点问题,不代表零跑无药可救。

实事上,它还是非常有想法的:自动驾驶学特斯拉的自研(凌芯01)、制造体系学比亚迪的垂直整合(从电机到大灯都自研自产)、渠道学华为的高大上(商场展厅)、技术学理想的增程(连1.2T三缸机都用同一家供应商)、用户沟通上学蔚来的直面用户(朱江明虽然与用户公开互动少但也在用户群中发言)。

只是当你学了百家之长后,需要融会贯通,形成自己的风格。

就像《武状元苏乞儿》结尾一样,苏灿用尽了十七招降龙十八掌,还是打不败劲敌,最后危急时刻顿悟:第十八招只需将之前所有招数融合起来,即可。

所以,零跑缺的是体系力。

这需要时间。这个时间压力,短期内是资本市场给的;但最终还是由终端市场决定。零跑和朱江明需要拿捏尺度,以及自己终将面对谁?

评论