记者|梁怡

又一家手术机器人公司扣响资本市场大门!

近日,杭州键嘉医疗科技股份有限公司(简称:键嘉医疗)提交科创板上市申请,拟募集资金15亿元。

去年10月,在腔镜机器人领域小有名气的康多机器人品牌背后公司——哈尔滨思哲睿智能医疗设备股份有限公司(简称:思哲睿)同样选择闯关科创板。目前,思哲睿已回复了交易所发出的两轮审核问询函,所涉问题主要围绕市场竞争力、技术成果以及商业化安排等方面。

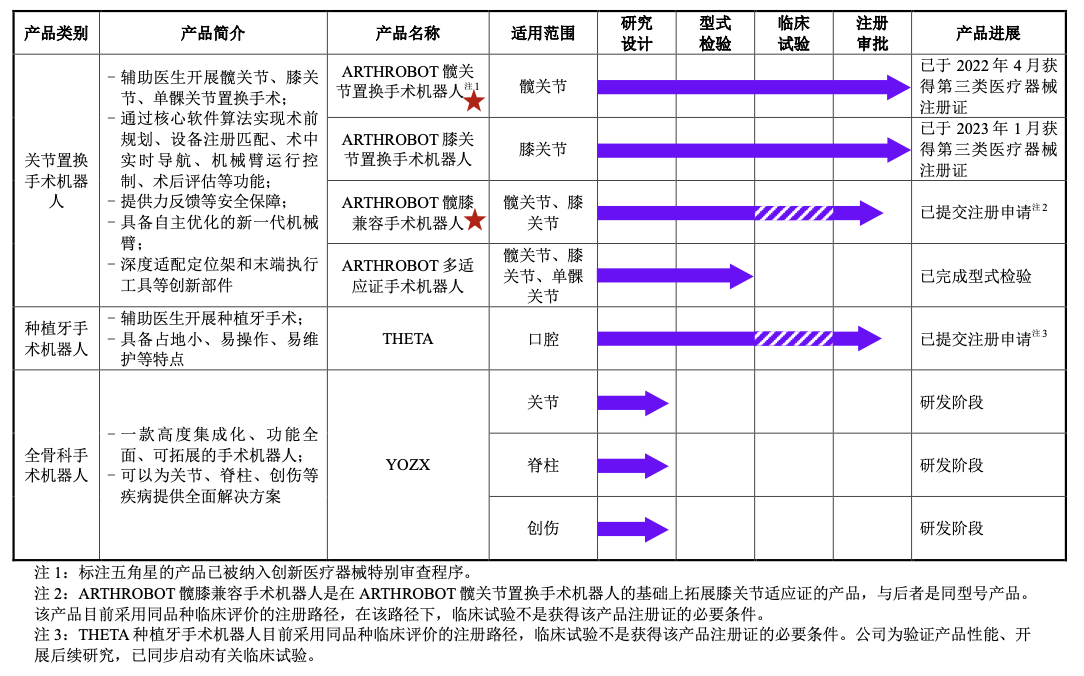

手术机器人按照主要应用领域,主要划分为骨科、口腔、神经外科等领域。键嘉医疗则立足于骨科、口腔等手术领域的临床需求,自主研发涵盖关节、脊柱、创伤、种植牙等领域的手术机器人。

目前,键嘉医疗两大关节置换机器人产品已经获批,但后续能否成功实现规模商业化还有待考证。另外,高瓴、百度、软银等明星资本为键嘉医疗站台,但公司若不能成功上市,实际控制人及其一致行动人和上海键加、杭州键加需要承担相应的投资人特殊权利条款。

商业化待解

2018年12月12日,许靖、乔天、彭晴晴(代宋亦旭持有)、梁芳果(代王健持有)分别认缴出资105万元、15万元、15万元、15万元设立键嘉医疗,而公司早期部分技术基于与清华大学合作研发获取的技术转化成果。

2018年12月,公司与清华大学签署《技术开发合同书》,委托清华大学开展骨科手术机器人导航系统研发工作,并约定基于合同履行过程中新产生的技术成果及相对应的知识产权由双方共有。清华大学计算机科学与技术系副研究员宋亦旭参与公司早期研发活动,并在公司“关节置换手术机器人末端器械与外观”相关研发工作领域提供了技术指导,且作为发明人之一形成了9项授权专利及2项专利申请。

基于上述技术合作,键嘉医疗与清华大学于2023年1月签署了《技术转让合同书》,就过往技术合作形成的科技成果进行转化,公司通过专利权益转让的形式购买清华大学享有的9项授权专利及2项专利申请的50%权益,交易对价确定为2943.50万元。

目前,键嘉医疗包括多个产品管线,其中ARTHROBOT 髋关节置换手术机器人于2022年4月成为首个获得第三类医疗器械注册证的国产髋关节置换手术机器人,ARTHROBOT 膝关节置换手术机器人于2023 年1月获得第三类医疗器械注册证。

招股书显示,ARTHROBOT 髋关节置换手术机器人已经中标6家医院的招标采购项目,是国内首款中标的国产关节置换手术机器人,也是辽宁、山东、吉林、广西、河北、新疆六个省份首款中标的国产关节置换手术机器人。

由于产品还没上市销售,报告期内(2019年-2021年以及2022年1-9月)键嘉医疗并未产生主营业务收入,同期公司还在持续亏损,净利润分别为-3228.09万元、-4991.92万元、-9918.21万元和-2.77亿元,合计4.58亿元。截至 2022年9月30日,公司未分配利润为-4089.19万元。

而键嘉医疗亏损的原因主要在于一方面未实现规模商业化,同时研发周期长导致资金投入较大,以及对核心员工进行股权激励。报告期内,公司研发费用分别为2911.48万元、3619.65万元、5555.44万元及5270.78万元,合计1.74亿元,另外2021年及2022年1-9月,股份支付费用分别为2486.99万元及1.98亿元。

需要说明的是,其中2022年大笔股份支付费用主要系对实控人许靖的股权激励,金额达到1亿元以上。

2022年8月,公司注册资本由370.5372万元增加至387.5629万元,其中上海键加以人民币10.0689万元认缴新增注册资本10.0689万元,系对许靖进行的股权激励,上海键佳以6.9568万元认缴6.9568万元新增注册资本,其中许靖持有持有合伙份额比例为94.6926%。

关键在于这与外部资本的增资价格的溢价差,2022年1月,外部资方Tiger GLOBAL和LYFE对键嘉医疗的增资价格约148.97美元/注册资本,以2023年4月7日汇率1美元=6.87人民币计算,148.97美元约合1023元,差距超过1000倍。

事实上,不止键嘉医疗一家,如何实现商业化落地是手术机器人行业面临的共同难题。目前业界的共识是直觉外科公司采用的“设备+耗材+服务”商业模式,通过早期设备系统销售来保证后期来自器械耗材和服务的持续性收入。

浙商证券研报指出,一台达芬奇手术机器人的售价为50-250万美元,通过计算2019-2021年均值,系统(即整机)约为167万美元每台;手术耗材费用随手术量增长而增长,平均600-3500美元/台手术;服务费主要为维修、培训等,8-19万美元/年。2019-2021年,耗材收入占比分别为54%、56%、54%,占比较高,且随手术量的增加而持续增长,公司整机铺设后仍有持久的盈利模式。

一位医疗器械的销售代表告诉界面新闻记者,从商业逻辑来看,复制达芬奇的设备+耗材+服务模式是可取的,但前提是要保证手术机器人的一定放量,由于手术机器人设备价格较昂贵,最容易的方法就是走“性价比”路线。

翻开思哲睿的两轮审核问询函,交易所关注的重点一是在于市场竞争力,例如与同行产品的研发实力、技术优劣势,二是商业化安排,例如产品商业化的具体安排,进度预期等。相应的,键嘉医疗的招股书对于前述事项并未做出细化说明。

多家明星资本站台

根据灼识咨询数据,2021年中国手术机器人市场规模约51亿人民币,预计未来五年将以42.61%的年复合增长率增长,在2026年市场规模达到约300亿人民币。

手术机器人的光环也受到国内资本热捧,据健康界报道引用“医械数据云”的资料,2021年国内手术机器人行业投融资明显加快,投融资数量从2013年的1件上升到全年27件,整个赛道总融资金额超过30亿元。

经界面新闻记者整理制图发现,从2019年-2022年这4年时间,键嘉医疗共迎来5轮融资,包括百度风投、高瓴、软银、Tiger Global等明星资本,一轮一轮融资后,公司身价水涨船高,期间估值涨幅接近68倍(D轮以4月7日1美元=6.87元人民币计算)。

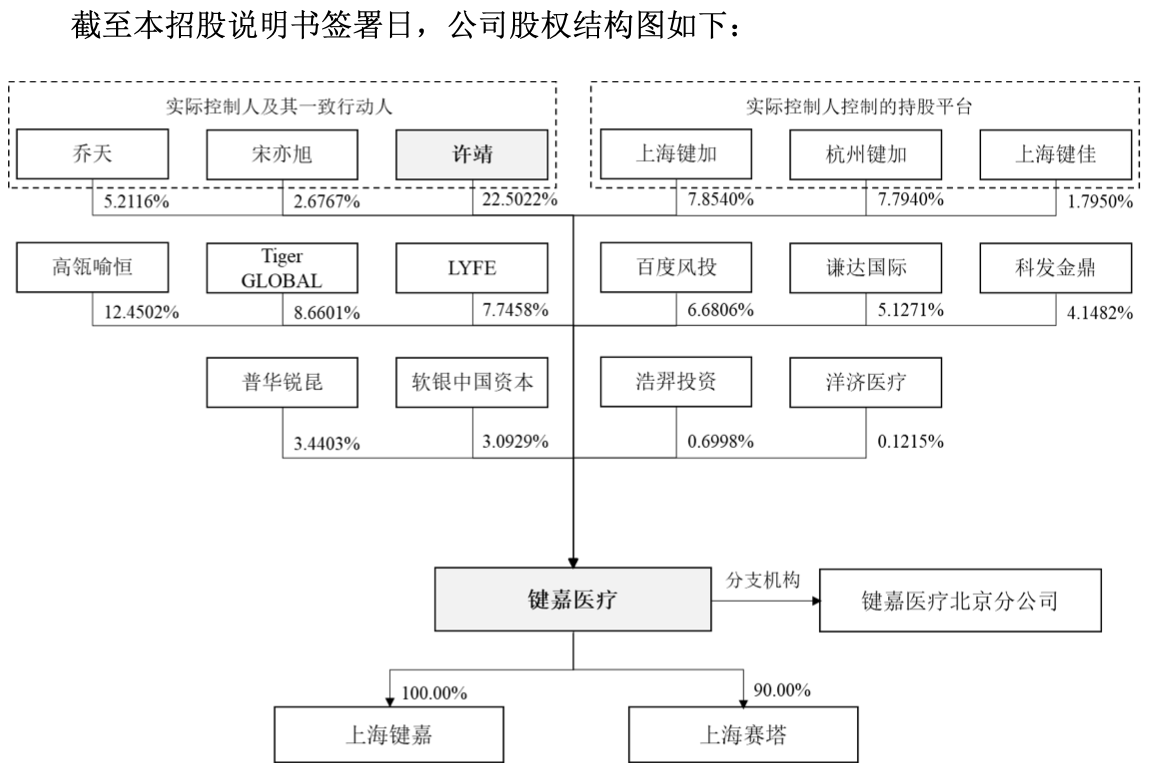

IPO前,键嘉医疗的控股股东、实际控制人为许靖。许靖直接持有公司22.5022%的股份,同时通过员工持股平台上海键加、上海键佳、杭州键加分别控制公司7.8540%、1.7950%、7.7940%的股份。另外,乔天、宋亦旭为许靖的一致行动人,因此许靖合计控制公司47.8335%的股份。

但“站台”并不是没有代价的,键嘉医疗需要成功发行上市,否则实际控制人及其一致行动人和上海键加、杭州键加需要承担投资人特殊权利条款。

评论