文|节点AUTO 电压传感器

“三年内,在智能化上超越特斯拉。”这是零跑汽车创始人、CEO朱江明,在2021年立下的flag。近日,零跑汽车发布了IPO后的首份年报,节点AUTO认为,零跑汽车能否在智能化上超越特斯拉还不好下结论,但他想要的显然不只是智能化。零跑汽车在多个制造环节上的自研、联合研发策略,体现了垂直一体化的趋势,这可以让他把成本压得更低,更容易做到性价比。

朱江明在四季度的财报电话会上也提到了性价比,“汽车对自己的定位是“以15至20万元的价格买到30至40万元配置的汽车。”公司副总裁兼董事会秘书敬华则表示,公司在营销上主打的就是性价比和智能化。

性价比和智能化是两个很好的营销点,但他们在成本上是矛盾的。

一方面,智能化需要持续的高研发投入为前提,这会加大公司成本端的压力。另一方面,“性价比”会单车售价不高,且不利于品牌向上,盈利难度更大。

如果说新势力都在走钢丝,那零跑汽车脚下的钢丝比其他新势力更细一些。在2023年,零跑汽车定下了两个目标,其一是年销量达到20万辆,其二是实现毛利转正。而在2022年,零跑汽车的年销量不到12万辆,毛利率长期为负。

挑战很大,零跑汽车能实现目标吗?

01 2022,成立以来最好的一年?

3月21日,零跑汽车(以下简称零跑)发布了2022年财报。至此,已经上市的四家新势力都发布了2022年财报,市场难免将这四者放在一起做对比。

在成立初期,零跑没少被市场质疑。从团队没有造车经验,到用假临牌组织试驾导致试驾人员被拘留,零跑和另外三家新势力一样,都是被质疑的常客。

时至今日,零跑依然面对着市场的质疑。不过,2022年财报中的几个亮点,可以回应一些质疑。

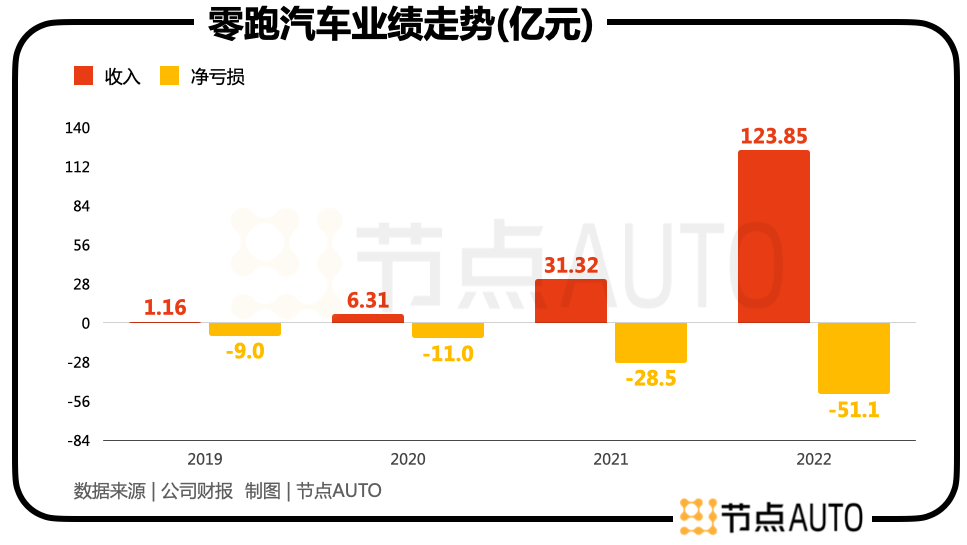

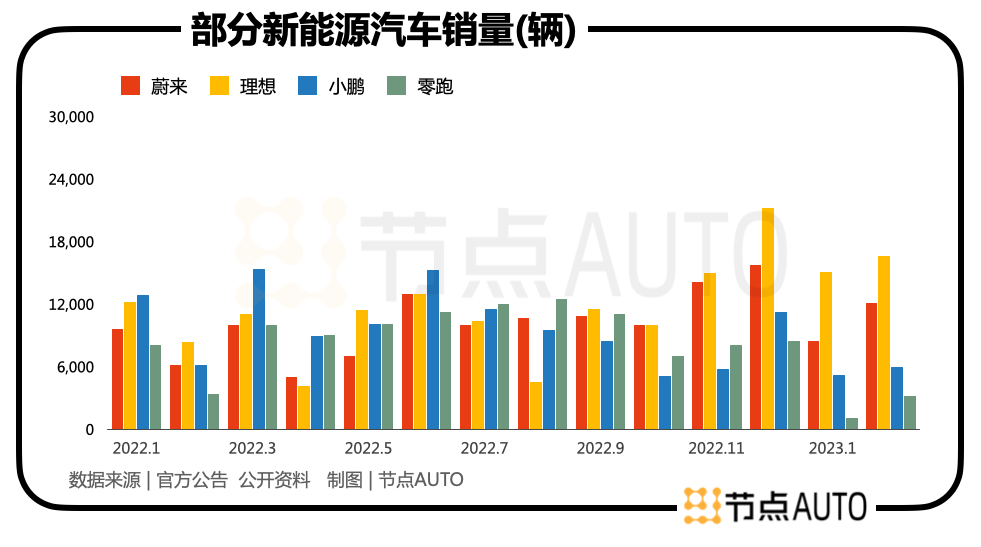

首先,零跑的销量已经稳居新势力第一梯队,2022年的总销量达到11.16万辆,与“蔚小理”处于同一区间。得益于销量大涨,零跑的收入实现了295.4%的同比增长,达到123.85亿元,创新高。

其次,由于售价较低的T03是零跑的销量主力,零跑的单车平均收入一直不高。2021年,零跑的单车平均收入只有6.9万元。2022年,情况开始好转,单车收入提高至11.13万元。

同时,零跑的毛利率从2021年的-44.3%提高至-15.1%,虽然仍为负值,但已经呈现出改善的趋势。而且,改善的幅度比2021年同期大许多,2020年,零跑的毛利率为-50.6%,在更早的2019年这项数值为-95.7%。

从毛利率的走势看,零跑的运营状况走出了一条上升曲线,这在收入、销量两个维度上也能得到证明。

然而,有些质疑,零跑还是没法回应。

如上图所示,零跑和“蔚小理”一样,依然在亏损,且亏损幅度还在逐渐扩大。在收入创新高的同时,零跑的亏损规模也创下了新高。更重要的一点是,零跑在亏损规模更大的同时,收入、销量和研发投入均低于“蔚小理”。

以收入为例,理想汽车2022年的增速虽不及零跑,但绝对规模是零跑的3.65倍,达到了452.9亿元。同时,理想汽车的收入同比增长了67.7,这个速度也不算低。

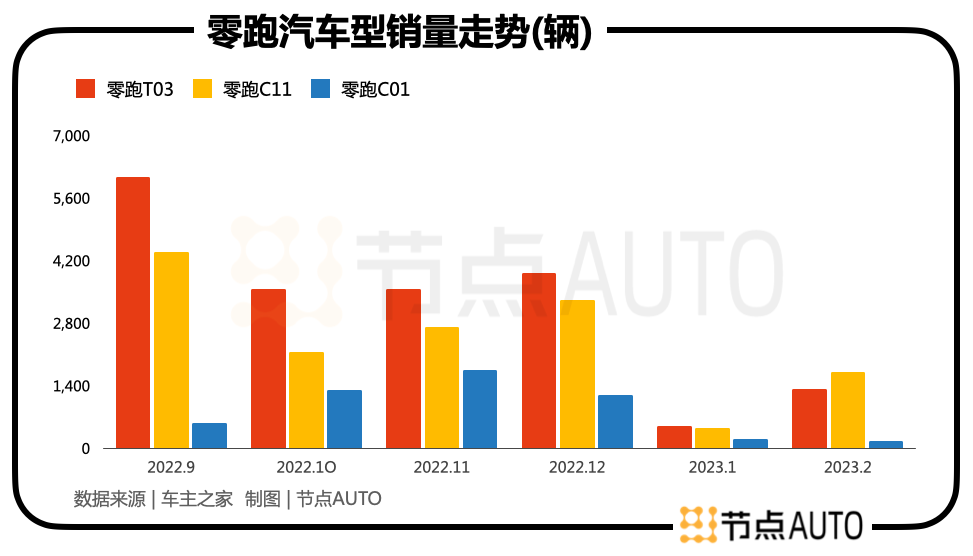

在销量上,理想汽车2022年达到了13.32万辆。上面我们曾提到,理想汽车的单车均价超过30万元,零跑在取得增长的情况下也只有11.13万元,这是由于两家的销量结构不同导致的,这个情况在2022年的得到了延续。2022年,售价最低的T03依然是零跑的销量主力,销量占比达到55.7%。

在研发投入方面,零跑则要面对投入相对较低的质疑。

零跑一直以科技平权自居,这意味着背后要有巨大的研发投入,而事实却是,零跑的研发投入是已上市的四家新势力中最低的。

2022年,“蔚小理”的研发费用分别为108.4亿元、68亿元、52亿元,而零跑只有14亿元。通常情况下,当一家企业的研发投入低于同行,他就会用研发费用在三费中的占比来差异化强调自身的研发投入并不低,有些公司符合这一情况,而零跑不符合。

2022年,零跑的三费总合为33.67亿元,其中研发费用的占比最大,达到了41.9%可见公司确实注重研发。但与“蔚小理”相比,这个水平是最低的,他们的研发费占比分别为53.18%、53.18%、57.2%。

至少在现阶段,零跑的智能化故事并不性感。

02 零跑的核心竞争力是什么?

2022年,中国新能源汽车销量为688.7万辆,渗透率超过25%。朱江明判断,2027年,以电驱动为主的新能源车型,将占到国内汽车市场的90%以上,“就像电子支付一样全人群覆盖”。

各新势力掌门人对新能源汽车的发展趋势,持有相似的看法,且都有着远大的目标。

理想汽车2023年的目标是得到30万元-50万元价格区间SUV市场20%的市场份额。李想解释道,2022年,理想汽车在30万元-50万元价格区间SUV市场达到了9.5%市场份额,理想方面测算今年这一市场的规模为140万-150万辆。照此推算,理想汽车2023年的销量目标为30万辆年,同比翻倍。

上文曾提到,零跑为2023年定下了两个目标,这并非零跑首次定目标。不过,这些目标其实都一样,他们都是还没被兑现的“支票”。

为了兑现这些支票,零跑已经从多个方面切入,构建自己的核心竞争力打。节点AUTO认为,在零跑采取的众多策略中,有两点值得关注。

其一是在研发方面保持合理的投入。对科技企业来说,保持高研发投入当然是好事,这可以让公司拥有更多的技术储备,让公司更可能成为带动行业走向质变的引领者。但是,考虑到企业身处不同的发展阶段,有些时候不得不做出一些取舍。

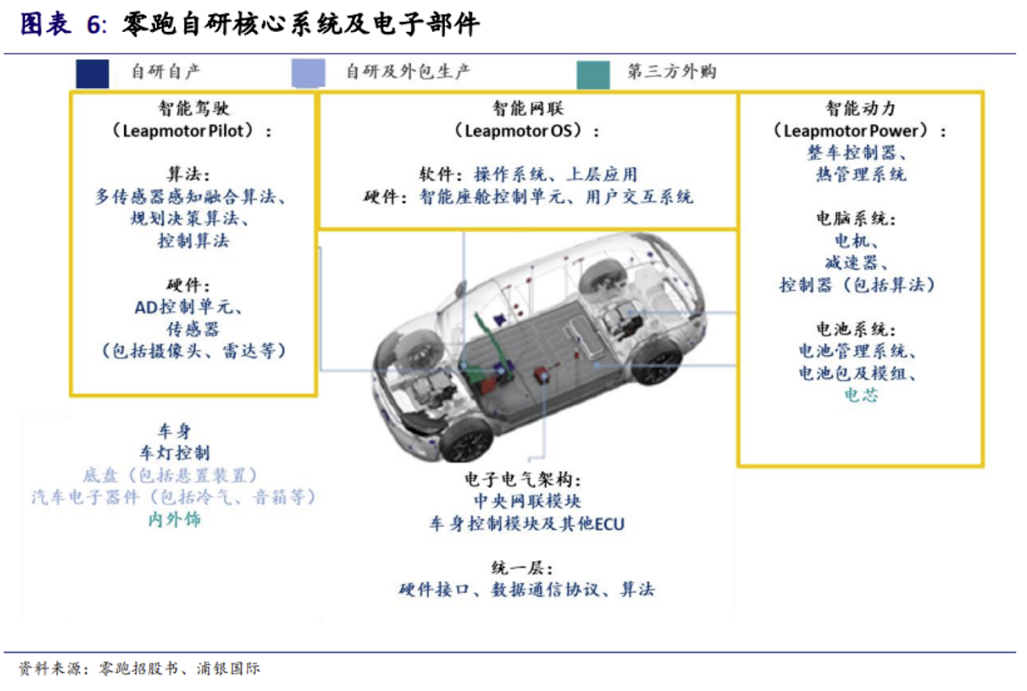

在研发方面,零跑的策略是“全域自研”。所谓全域自研就是自主专研并掌握汽车中动力系统智驾系统、座舱系统等核心板块的技术,无论是软件控制还是硬件基础,全部依靠自主研发。

在零跑提出“全域自研”之前,其他新势力提出了“全栈自研”概念,两者其实都是秀肌肉的工具,全栈自研与全域自研有很多重合之处。

对比彼时其他新势力的路线,零跑才用的全域自研有两点好处。

一是可以通过自研技术,降低对外采购规模,从而降低成本;二是提高对研发、生产制造节奏的掌控。

这个策略已经让零跑吃到了甜头。

2022年,零跑公布了自己的CTC技术(电池底盘一体化技术)。这项技术可以通过集成和简化两方面来优化性能和成本,零跑是国内第一家实现CTC技术量产的新势力。

其二,定位大众市场,走实用路线。这句话可以从价格区间和动力路线两个维度理解。

不同于想要“向上”的小鹏汽车以及合资车企旗下的新能源品牌,朱江明给零跑的定位是:打破汽车行业的高溢价,做用户的代工厂。零跑的定位市场一直是10万-15万元区间的大众市场。

“实用路线”指的是零跑采用了纯电、增程并行发展的策略。节点AITU此前在《理想汽车的实用主义是什么?》一文中曾总结道,混动是现阶段解决新能源汽车续航焦虑的最优解,打击面最广。

从价格区间到实用场景,零跑都尽量贴合大众市场,可见其用意并不是像蔚来一样做高端品牌,也不是像小鹏汽车一样做极客。

那么,零跑的良苦用心能换来相应的回报吗?

03 还需要克服哪些挑战?

2023年1月和2月,零跑的总销量只有4337辆,对比去年同期下降了62.4%。对此,朱江明表示,这主要由于产品切换、完成了2023款车型SOP(小规模量产)及产线导入。

阵痛之后,零跑祭出了力度颇大的降价策略。

3月1日,零跑宣布旗下各产品大降价,T03售价降至5.99万-8.99万元,降价幅度最大达到2.26万元;C11纯电版售价15.58万-21.98万元,最大降幅达到3万元;C01的售价由原来的19.38万-28.68万元降至14.98万-22.88万元,下调幅度最高达6万元。

节点AUTO从零跑方面了解到,此次降价主要是受价格战的影响。同时,零跑推出了90天购车保价承诺,如所购车型的官方售价发生降价或加大现金优惠政策等情形,将主动返还差价。

结合朱江明在财报电话会上透露的“近期订单量大幅增加”的信息看,价格战刺激了零跑的终端销量。

多个信息汇总看,零跑的阵痛只是“暂时”的。但是,还有一个问题需要解决,那就是需要找到规模效应的平衡点。规模效应在汽车行业尤为重要,只要能做到规模效应,降低成本和实现盈利就不难。

零跑的挑战在于,能否持续优化销量结构,以及持续放量。

首先,诚如朱江明降调坚持性价比,在销量过万的新势力中,零跑的产品价格较低,这与他的销量结构有关。

今年1月,T03和 C11的销量分别为501辆、426辆。2月,零跑的销量结构出现了品牌自交付以来的里程碑式变化,C11的销量达到1712量,占比超过了T03。

经过1月和2月的爬坡,零跑暂时摆脱了销量结构导致的单车收入过低的影响。现在的问题是,这一趋势是否是可持续的?

至少在目前看,于去年9月上市的C01还没有展现出接班T03的趋势。C01的定位是科技豪华大轿车,他与定位“智能超享电动SUV”的C11组成了零跑品牌价格向上的双保险,也让零跑首次摸到了30万元的门槛。而从C01去年9月开始交付至今的销量走势来看,他的表现不稳定,最高时销量超过1700辆,最低则不足200。

更重要的是,当售价来到了20万元+区间,消费者对品牌的要求就会变高,此时需要零跑建立起一定的品牌力,才能更好的赢得消费者的认可,仅有性价比是不够的。

横向对比,小鹏P7是一个很好的参照物。在P7交付之前,小鹏汽车仅有一款G3,其售价15万元左右,也具有很强的性价比,而P7凭借全新的外观设计、优秀的智能化、自动驾驶水平,初步赢得了市场的认可,现在已是小鹏汽车占比最高车型。

对比之下,零跑的C11和C01更像是理工男,“我很优秀,但消费者感知更多的还是性价比”。

比如,小鹏汽车会在营销时强调自己的NGP(Navigation Guided Pilot,智能导航辅助驾驶),蔚来汽车和理想汽车也是如此,而零跑的自动驾驶技术在业内的声量并不高,这对以一项正在从尝鲜阶段到普及阶段的新技术来说,零跑在占领消费者心智的方面已经慢了半拍。

朱江明曾表示,销量规模达到20万辆以上,才能覆盖全域自研所有的研发成本,可见零跑在2023年定下的两个目标是意有所指。零跑能否实现这个目标,让我们拭目以待。

评论