界面新闻记者 |

界面新闻编辑 | 彭飞

作为楼市晴雨表的土地市场,如今一改去年的沉寂,热势难挡。

“60家房企抢一块地”、“最低中签率仅2.1%”、“拿地新面孔频现”,今年的土地交易行情再度热起来了。

在熬过2022年的行业调整期后,房企们纷纷加入北京、杭州、成都等热点城市的拿地战局,在优质地块面前频频出手,并不断刷新记录。

同时,土拍市场的选手不再是国企、央企唱主角,部分未出现流动性危机或已经走出困境的民营房企开始恢复活力,随时准备搅动土拍战况。

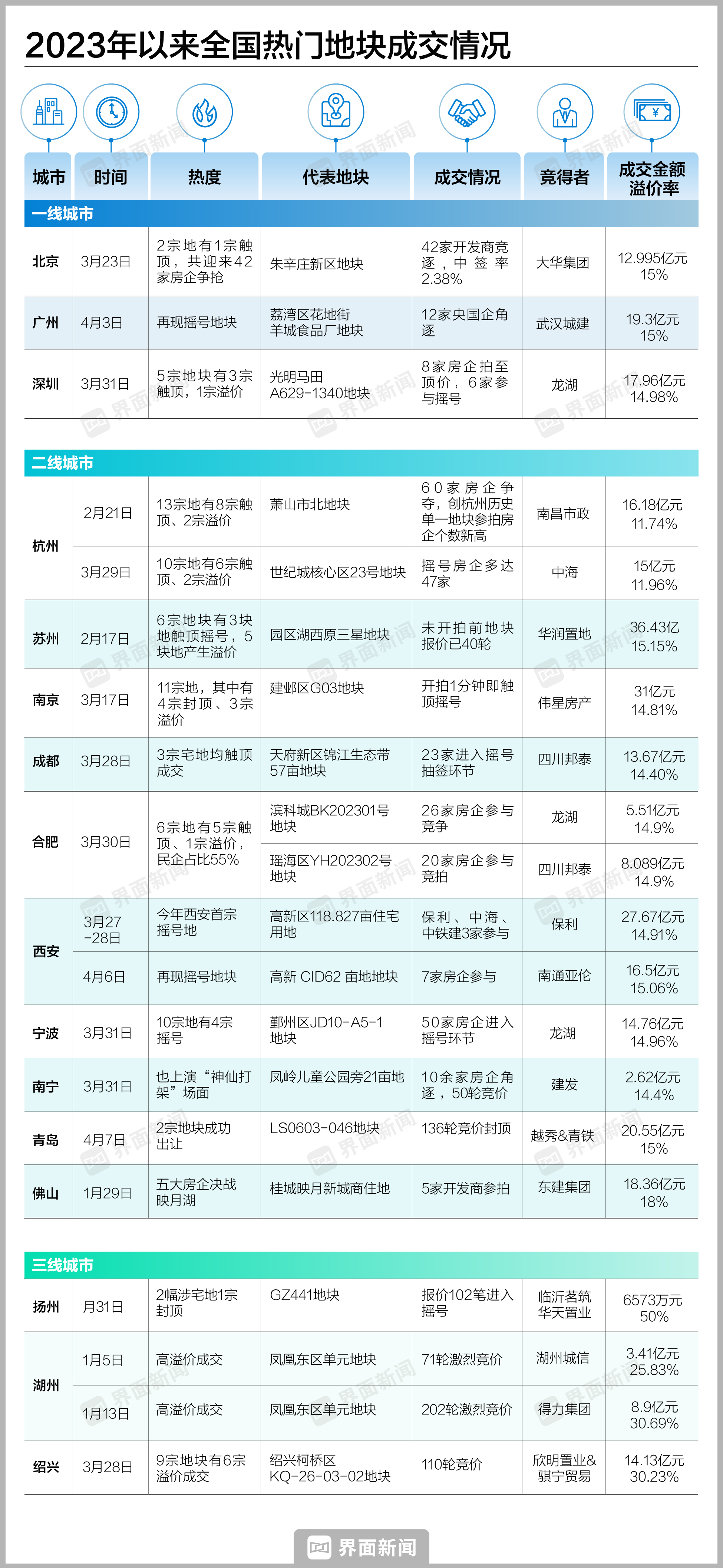

典型如杭州,今年已进行了两轮土拍,参拍企业均超50家,其中民企数量占比近一半,且民企拿地金额占比达57.9%;合肥市首批土拍迎来40余家房企报名,民企占比55%左右;南京土拍民企拿地金额占比亦有提高,民企拿地金额占比达26.9%;一些三四线城市中,高溢价地块也多为民企摘取。

形势逼人,不可不抢。

又现抢地潮

在刚刚结束的年度业绩会上,不少房企纷纷喊话今年要加大投资力度,并都要换仓到核心城市的核心板块。

万科联席总裁、开发经营本部首席合伙人张海认为,投资研究更关注城市的宏观指标,今年以来投资聚焦在核心城市。

龙湖集团地产航道总经理张旭忠也提到,“今年要聚焦主力城市和机会城市的核心区域。”

作为这两年的黑马房企,厦门国资建发房产会比去年更生猛,喊出了“今年要拿两千亿货值。”

“除了好的一二线城市要去拿,对于符合改善性需求的三四线城市土地也要加强拓展。”摇中了北京昌平朱辛庄地块的民企大华集团,表明会在上海继续拿地。之前土拍场上“陪跑”了几次的新希望地产,在其大本营成都也没打算就此放弃。

截至目前统计,在全国22个重点集中供地城市中,还有10个城市将在4月挂牌拍卖地块,如合肥、杭州、广州、上海、长沙、北京、成都、天津等,合计出让80余宗,总起始价超过1000亿元。

一场又一场的抢地大战,正蓄势待发。

进入2023年以来,随着经济预期好转,全国楼市活跃度提升,土拍也随之升温,以北京、广州、杭州、南京、成都为代表的多个城市多数地块竞争激烈,部分地块的房企报名数甚至创历史新高。

而且,这一火热现象不仅发生在核心热点城市,一些基本面较好的三四线城市尤其是长三角和珠三角地区也出现抢地潮,整体溢价率提升,如扬州、台州、绍兴、金华、湖州等城市的核心区域地块竞争激烈,溢价率最高达到50%,地块竞拍轮次也较高。

土拍方式优化、改善需求突出

“减量”和“提质”是今年以来绝大多数城市供地的关键词。

与过去两年的集中供地模式相比,今年多城采取少量多频并增加优质地块来提振土地市场热度。尤其是在集中供地政策优化后,这一现象几乎成为常态。

去年12月,自然资源部明确指出,允许地块“在公开的拟出让时间段内可以一次或多次发布出让公告,有序组织出让。”

以上海为例,4月18日将进行的年内首轮土拍仅推出19幅地块,出让面积约6.5万平方米,而去年首轮土拍则是40宗地块,总出让面积为210.51万平方米。

杭州今年已完成了3次集中供地出让,但一共才成交28宗地;成都截至目前已经进行两轮土拍,共成交了7宗地块,4月18日将再出让3宗地块;苏州首轮土拍前后两半场共出让11幅地;而北京首场土拍仅推出了2块地。

不能忽视的还有地块质量大幅提升。据中指研究院统计,2023年多地继续加大核心区土地供应力度,如北京、成都核心区占比分别提升至5成以上,长沙核心区占比高达96.2%,提升幅度为24.7个百分点。

杭州首轮土拍多数地块来自于主城区上城区,第二场土拍的13宗地块中有9宗土地来自于钱江新城二期、萧山市北等热点区域。苏州的地块质量也属上乘,近一半地块来自湖西、狮山等热点区域。

在备受关注的上海,首轮仅仅推出的19块地中也不乏核心区域核心地块,如徐汇区田林街道地块、静安区中心社区地块、普陀桃浦社区地块等。

中指研究院广州分院研究主管陈雪强认为,从主要城市土拍出让规则调整和优化的目的来看,将有利于减轻房企集中拿地的资金压力,同时也有利于促进地块的成交。

一家头部央企投资负责人告诉界面新闻,以往大规模集中供地,公司要调集大体量资金到一个城市争夺多幅地块还是会有难度,如今分散、小规模供地后,以公司的资金调度能力,只要运气好点,就能在一个城市拿下多块热门地。

少量和质优的背后,无一不是指向改善性住宅。

以伟星房产夺得的南京河西南G03地块为例,这宗创下南京第二高楼面地价的地块,在拿地半个月后就出具了项目规划,预计打造6栋围合式住宅,以及建筑面积为238平方米和308平方米的两款高端产品。

为更大力度精准支持改善性住房需求,部分城市核心区地块降容提质。如杭州首批次出让的中杭政储出[2023]10号地块,容积率上限由3.0、2.5降至2.35;南京的南站G07地块容积率由3.2降为2.1。

在行业新发展阶段下,改善需求韧性突出,为市场提供着足够支撑。2022年,北京单价10万元/平方米以上的住宅成交量创历史新高。调研显示,北京改善性需求占比54.0%,已超越刚需成为住宅市场增长新动能。

中指研究院居民置业意愿调查也显示,在2023年计划置业群体中,改善购房占比超四成。

一名地方国资房企人士向界面新闻指出,其实目前的市场环境,地段渐渐不再是首要决定因素,不如过去那般具有竞争力,“核心还是看产品,产品定位来决定销售情况。”

于是,当市场改善需求日益上涨,不少房企也开始加深对改善产品的探索,聚焦于打造项目品质和行业口碑,其拿地重心也随之而变。

建发房产高管在近日的业绩会上表示,“只要符合改善性需求的区域,都要去努力加强拓展。”

“生存之战”

“地产公司要生存,就要努力进行优质的投资”,金地集团董事长凌克告诉界面新闻。

3月份,金地在西安拿地后也重新进入土地市场。对于今年在土地投资策略,凌克回复界面新闻称:“房企经营就像踩单车,不前行就会跌落,房企需要新投资”。

对于大多数房企而言,过去两年在土地市场隐身后,随着行业复苏,重新获取优质地块成了公司要持续发展的头等大事,没有新投资,也就没有了后续发展的基础。

“看到2、3月份的苏州、武汉、成都等楼市火热,公司却无比焦虑,因为在这些城市无货可卖”,一家头部房企人士告诉界面新闻,由于前两年在这些城市基本没拿地,因此也错过了最新一轮回暖。

在过去两年大批量供应土地方式改变后, “少而精”的地块更能吸引房企积极参拍,也能刺激房企拿地的欲望,但随之获取难度也大增。

如今在竞拍激烈的土地市场,去年可以轻松斩获热门地块,现在不得不跟数十家竞争对手拼价格、比品质,甚至还要看运气,到最后可能面临“陪跑”的境地。

以成都本地民营房企新希望地产为例,在2022年投资速度下降,仍然能在长三角地区宁波以上限价19.88亿元摇号竞得一宗地块,但在今年的成都、西安土地市场积极现身参拍摇号,终一无所获。

“一块都没摇到”是当前土地市场给这家企业最直接的信号,即房企间的竞争激烈度在不断增加,想要获得补仓,除了要做好准备与各家房企展开厮杀,还要足够好的运气才行。

在3月热门城市的土拍上,甚至有了“拿地要靠烧香拜佛”的说法。

“黑马”建发房产今年的运气就差了不少。作为去年全国土地招拍挂市场的常客,今年以来建发已参与过多场土拍,但最终“命中率”不及2022年,比如在北京、深圳、南京、佛山、宁波、合肥等城市的土拍场上未能如愿以偿。

在意识到“今年大家拿地都比较积极”后,建发不仅提高了拿地目标,也开始调整策略,要“加强拓展符合改善性的三四线城市”。 在4月初的一周内,建发除了在福建厦门拿地,还分别在泉州和浙江丽水成功落子。

但仍需要看到的是,眼下房地产的调整浪潮远还没结束,行业链上的多数企业还处在求生中。一些曾经活跃在土地市场的房企如今依然不见踪影,当前的第一要务是“活下去”。

一位TOP30房企人士告诉界面新闻,公司今年内大概率不会投资拿地,先保住流动,平稳度过行业阵痛期,“市场复苏还是很艰难”。

比较典型的一点是,即便是还存在求大、求快、求规模的房企,在市场风向逆转之际,其布局也是有聚焦有轻重,不会再如过去那般盲目铺摊。对于企业而言,核心区域、核心城市、核心板块的城市的市场确定性更高,在这些地区拥有优质土地储备更安全。

龙湖集团执行董事张旭忠透露,今年会持续做一些动态回顾,以便更加精准把控市场,会重点聚焦在20个主力城市和14个机会城市,以合理处理供、销、存关系。

首次进军北京土拍市场便成为“运气王”的上海民企大华地产,也有其自己的投资逻辑,布局依然聚焦在高能级城市。

一位接近大华地产的人士告诉界面新闻,虽不能准确了解公司今年整体拿地目标,但上海土拍会参加。据界面新闻了解,在下周开启的上海土拍,大华对其中至少10幅地有竞夺意向。

可以说,虽然当前多数优质城市重现“土地高温”,民营房企拿地意愿明显增强,但并不能代表整体,企业端的投资预期依然算不上强,是否真正回暖还需看销量端的反馈。

在刚刚过去的楼市“金三”,北京、上海、杭州、成都等城市均交出了亮眼成绩单,但也不乏热点城市与之失约。如今“银四”已来,若各房企能抓住市场热度窗口期大力促销售加快回款,那么在接下来的土地市场中方能更积极更有底气。

无论是出于补仓需求,还是随着市场复苏而恢复投资,对于房企而言,拿地都是必须要做的事情。

不拿地,意味着后续的发展资源越来越少,会逐步被行业淘汰;而拿到地后,能否成功变现并小有盈余,更考验着这些房企的操盘运营能力。

评论