文|快刀财经 朱末

前一天刚刚官宣,第二天就撤掉所有物料,惨遭翻车的对象,这次轮到了“海澜之家”。

随着扫黑剧《狂飙》的大火,作为2023年话题度最高的演员之一,张颂文的首个合作品牌到底花落谁家,一直是业内外津津乐道的话题。

终于, 3月28日,海澜之家在官微宣布拿到了张颂文的“首个代言”。本以为可以人气销量双丰收,谁知代言海报却被网友骂上了热搜,“过度P图像蜡像”、“挪用路演图”、“吃相难看”等质疑愈演愈烈。

眼看舆论罩不住了,当晚8点左右,海澜之家公众号匆匆删除了张颂文的代言消息,线下门店宣传海报也连夜下架,张颂文代言事件就这样潦草谢幕了。

紧接着,3月29日,海澜之家股价下跌为6.2元/股,距2015年历史高点144.18元/股,跌幅超90%。显然,官宣代言人的失策,没能给海澜之家带来预想中的红利。

作为“男装一哥”,海澜之家曾以极为亮眼的营收数据,创造出了属于自己的商业神话,跻身为A股最大的服装企业。如今,尽管仍雄踞头部位置,但相较于巅峰时期,海澜之家的市值已经缩水近700亿,没有对比就没有伤害。

另据财报数据显示,2019年~2022年前三季度,海澜之家净利润增长分别为-7.07%、-44.42%、39.6%、-14.56%,倒退明显。此外,海澜之家还是有名的库存高企,加上一直以来的营销惯性及迟滞的产品设计,海澜之家也被贴上“大叔”“土味”的标签,离年轻一代的审美越来越远。

业绩承压之下,向来深谙传播之道的海澜之家,才出现了开头“欲速则不达”的一幕。都说没有企业的时代,只有时代的企业,走过二十多个年头的海澜之家,已来到十字路口。

01 瞄准商务休闲空白,海澜之家一飞冲天

说起来,海澜之家创始人周建平跟《狂飙》里的高启强颇有异曲同工之妙,都是“飙得飞快”的典型。

1988年,年仅28岁的周建平,以30万元启动资金,创办了江阴市新桥第三毛纺厂,主营粗纺业务,生意不温不火。

一筹莫展之际,刚好市场上出现了精纺,因为没有经验借鉴,无人敢做第一个吃螃蟹的人,唯独周建平决定孤注一掷,同行还在观望之际,周建平已迅速切入到了精纺领域。

得益于周建平的行动力,当初仅有十几人的毛纺厂,在周建平的治理下脱胎换骨。到1996年,毛纺厂年产销超10个亿,跃升为全国纺织行业前五强。

但野心勃勃的周建平并不满足于此。2002年春天,周建平前往日本考察,期间,周建平对优衣库全类型、自选购的销售方式产生了浓厚的兴趣,回国之后,周建平果断创立了男装品牌“海澜之家”。

不同于之前专攻生产的毛纺厂,海澜之家侧重于开拓零售市场。彼时,主流的男装品牌分为两种类型,一种是纯正装,多专注于某一品类的生产,例如九牧王生产西裤、劲霸生产夹克、报喜鸟生产西服;另一种则是纯休闲,如森马、美邦,针对学生群体。

精明的周建平剑走偏锋,瞄准了商务休闲这一空白市场,摈弃传统的“人盯人”导购模式,从领带到袜子,从T恤到西服一应俱全,且定价平民化,消费者可在心仪的货架区随意挑选,打造出一站式销售门店。

随后十余年里,海澜之家不断加码营销,扩大影响力。从2004年的吴大维,一边满脸喜悦地买买买,一边说出“男人,一年逛两次海澜之家”;到2009年印小天跳起魔性踢踏舞,“海澜之家,男人的衣柜”这句广告词顺势出圈;再到杜淳、林更新等,海澜之家在玩转代言人流量密码的同时,也加深了知名度。

到2014年末,海澜之家门店数量达到了3300多家,覆盖全国80%以上的县、市,并顺利借壳A股上市,以600亿市值跃居“中国纺织服装第一品牌”;2015年,海澜集团市值一度达到900亿元,势头如日中天。

然而,规模也会反噬,当扩张达到巅峰后,海澜之家陷入了瓶颈期。海澜之家营收和净利润的增长逐渐放缓,公司整体单店营收从2015年的397万元,下滑至2019年的303万元。

图/市值榜

2020年年底,海澜集团迎来了新转折,创始人周建平辞去董事长位置,正式交棒儿子周立宸;2021年4月,海澜之家披露了自上市以来最低的年报盈利,受疫情冲击,公司在2020年实现营业收入179.6亿元,较2019年减少了18.3%,归母净利润才17.8亿元,同比大跌44.4%。

罗马非一日建成,问题也非一夕形成,一切其实早有伏笔。

02 商业模式备受争议,海澜之家埋下隐忧

海澜之家之所以能够快速崛起,很大程度得益于其独特的“轻资产”模式。

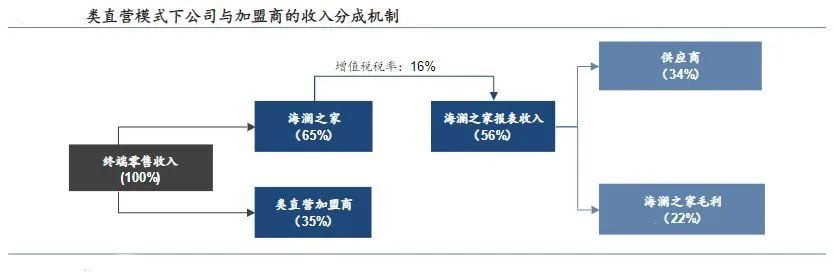

和国内其他服装品牌不同,海澜之家没有自建生产基地,而是选择了“OEM代加工”。在这个模式之中,海澜之家基本只负责将上游供应商和下游加盟、直营店串起来,外包的做法,让海澜之家变“轻”了。

简单理解就是,海澜之家整合上游服装厂,以先拿货后付款的方式(在货品最初入库的时候,海澜之家并不会一次性支付全部货款,而是支付不超过30%,后续资金随货品的实际销售情况逐月结算)获得货品,再投入下游的加盟直营店之中。

而海澜之家和供应商之间有两种采购模式,一是可退货,二是不可退货。要是选择退货模式,适销季(一般是两年)结束后还卖不出去的产品,剪标之后按照成本原价退还给供应商。

要是不可退货模式,则由海澜之家承担产品的滞销风险和存货跌价风险。当然,为了让供应商乐于接受可退货模式,海澜之家承诺给予供应商高于行业平均的毛利作为补偿。

而在下游直营加盟的部分,加盟商只需提供店面的租金和装修费用就能“坐享其成”,海澜之家则负责店面形象、员工和货品的管理,商品完成销售后,加盟店与海澜之家按比例分成营业收入。

上游生产拿货,跟供应商赊账;下游开店销售,加盟商给钱,不得不说,海澜之家的如意算盘打得极妙。如此一来,海澜之家不光是将库存风险转交给了上游供应商,还将线下店铺扩张的大部分基础成本交给了下游加盟商,海澜之家在其中充当的角色,更像是“中介”。

凭着这样的运转,海澜之家得以用最少的资本,实现最大程度的扩张。作为代价,海澜之家出让了部分设计权给供应商,因为海澜之家不能完全自主把握服饰的款式,从而注定海澜之家不可能在研发创新方面有过多的投入。

2017年至2021年,海澜之家销售费用分别为15.49亿元、17.99亿元、24.67亿元、24.03亿元、32.52亿元,5年营销总费用超百亿规模。

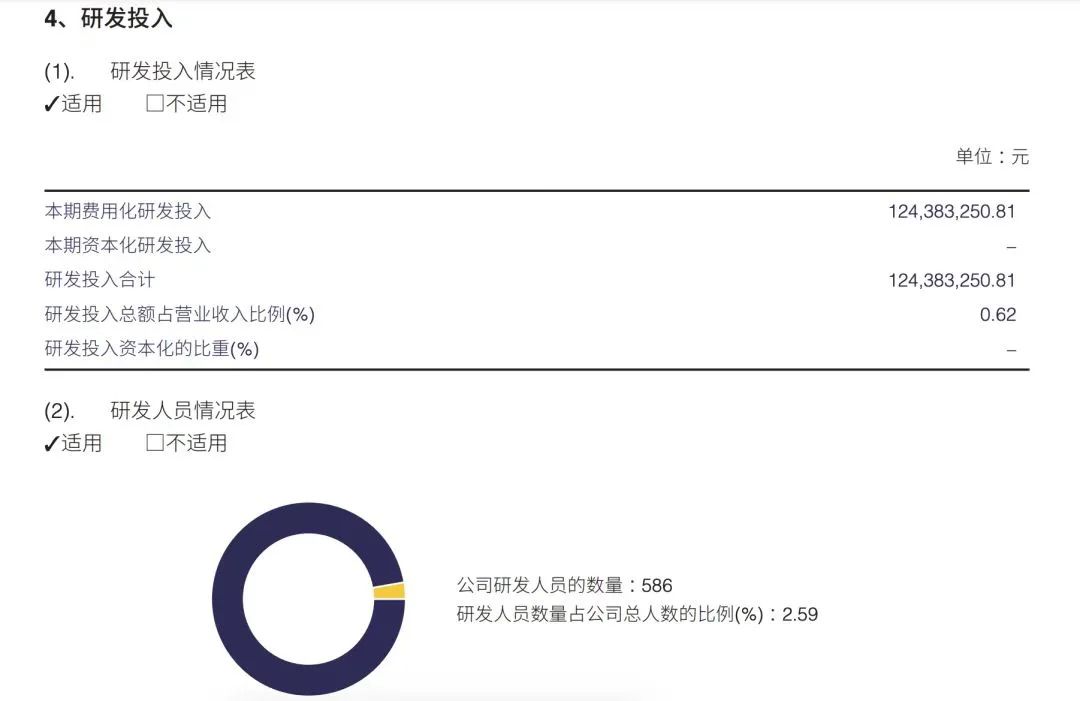

对比之下,研发费用就显得有些不够看,同期分别为2504万元、4902万元、6774万元、8336万元、1.244亿元,远不及销售费用。

2021年,海澜之家研发投入总额占营业收入比仅0.62%

2022年前三季度,海澜之家的研发费用为1.32亿元,尽管有所上升,但同样是国产服装品牌的森马、安踏、李宁等,研发投入都超过了2亿元。

随着消费升级和快时尚的冲击,因为缺乏积累,海澜之家在服装风格、设计上的短板逐渐暴露,被贴上“老气”“土味”“直男审美”标签的同时,还陷入了“抄袭”风波中。

2021年12月,原创消费品牌WHIKO谜之生物称,被海澜之家抄袭了品牌IP形象,争议之下,海澜之家不得不进行全网下架。

另一方面,随着电商的崛起,当众多服装品牌趋于线上销售时,海澜之家多年营造的一站式购物策略没了用武之地,销量节节下滑。

“轻资产”模式,让海澜之家在最初“不带包袱”地快速扩张,却也在想要更进一步时,被扼制住了发展势头。

03 退货攀升陷入困境,海澜之家能否破局

如同被推倒的多米诺骨牌,连锁反应接踵而来。

销量不振让加盟商失去信心,上游供应商也不愿再承担尾货风险,退货率的大幅攀升,导致海澜之家从2015年到2019年的存货金额,始终徘徊在90亿元上下,占总资产近1/3。

到2021年,海澜之家的存货仍然有81.20亿元,占营收的40.21%,存货周转率更是达到233.4天,男人的衣柜眼看变成了男人的仓库。

为了释放库存,海澜之家只得通过剪掉标签的方式来打折促销。大量以海澜之家为名的低价服装,在微商、QQ群等各种特卖渠道泛滥,恶性循环就此形成。

要知道,为了维持品牌形象,海澜之家曾立下全年不打折的Flag。这种做法,不仅损害了海澜之家的商誉,也让海澜之家的品牌形象,再难和高端化关联起来。

而事实上,海澜之家并非没有“求变”过。年轻的周立宸继任后,便正式开启了集团化发展战略,围绕“多品牌、多品类、集团化”,布局全品类矩阵,力求打造“全家人的衣柜”。

海澜之家针对性地推出了年轻男装品牌黑鲸(HLA JEANS)、女装品牌OVV、童装品牌男生女生(HEY LADS)、英氏(YeeHoO)等覆盖各细分领域的多个品牌。

然而,虽然海澜之家积累的品牌声量是足够的,但在内卷严重的新消费赛道,海澜之家的优势并不抢眼。从2020年至2022年上半年,海澜集团的其他品牌收入增速分别为45.54%、27.14%和4.64%,增速不力,时至今日,扛起营收大旗的还是“男人的衣柜”海澜之家。

为了向年轻人靠拢,海澜之家在营销上更为大手笔,门店由以前花里胡哨的模样,变成了时下流行的简约风格,品牌LOGO也换成了更加高端大气的“HLA”。

同时,海澜之家先后签约林更新、周杰伦、丁真等作为品牌代言人,还相继冠名赞助了《了不起的挑战》、《奔跑吧兄弟》、《蒙面唱将》等热门综艺,甚至与时俱进地申请了元宇宙商标。

努力是努力了,只是结果并不尽如人意。以2021年推出的航天系列为例,这是海澜之家特别面向Z世代群体推出的服装,据当时的媒体报道,该系列月销量普遍在1000以下,即便是周杰伦和其他几位明星加持的极光系列,月销量也仅在2000以下。

不管是换明星代言人也好,还是年轻化转型也好,一切最终还是要回到“产品力”上。海澜之家最大的问题在于,它更像是一个模式至上的公司,而非真正依靠品质化制造品牌。

或许是意识到了根源所在。去年8月,海澜集团新成立了一家全资子公司“江阴海澜科技有限公司”,周立宸也在公开场合表示,海澜之家将持续加码研发与技术突围,为服装注入科技力。看起来,海澜之家似乎下定了决心。

“中年危机”悄然而至,能否壮士断腕拥抱变化,拿出征服消费者的诚意之作,决定了海澜之家的未来。

参考资料:

1.铑财《海澜之家的成长考题 临界点之问》

2.盐财经《海澜之家,爱张颂文到一无所有》

3.功夫财经《业绩失速,股价低迷,海澜之家神话不再》

评论