文|星船知造 李怡云 严大方

编辑|唐晓园

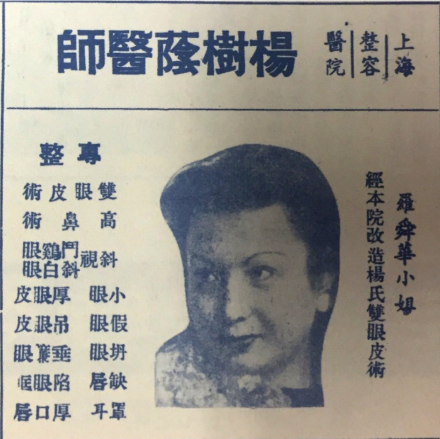

1910年4月13日,《申报》刊登了一则广告。就像那个时代的很多新奇事物一样,让当时的人们感受到了来自科技的魔幻色彩。

广告里写到:一位叫做吉凌汉的美国医生远道而来,在中国多个城市让人们的面容为之一新。她能“使丑恶变为美丽,苍老变为少年”,皮肤变细腻,头发变浓密,且恢复时间不过数日。“男则变为翩翩美少年,女则变为美貌佳人。”

此等妙术正是现代医美技术的雏形。民国初年,自由市场和国际贸易兴盛,新钱们不断在新型消费品上赚钱、花钱,人们对这种昂贵的美容技术趋之若鹜。

吉凌汉的客群发展也自有其逻辑。一开始,其客户多为达官显贵。之后,男女影星成为其VIP。当时的女影星如李芳菲、梁小鸾、白杨、言慧珠、龙秋霞、金素琴等都成为这种整容手术的顾客。

女明星整容引领着人们的视线和钱包,背后有两方面原因:一是出于职业需求,追求完美的上镜效果。二是女明星作为当时职业女性中的顶流,拥有更大的财产支配自由。

再之后,整容产业的客群中出现更多都市男女。

愉悦自己成为一种可能。以及,美丽为什么不可以人造?

30年代上海美容产业初具雏形。广告上有“割双眼皮、垫鼻梁、点痣、祛疤”。

经济环境的嬗变和审美观念的变化产生的锁链效应,紧紧地拉动着中国医美产业的发展。如今,中国的医美市场已跨过2000亿的门槛。医美项目的价格,也从1910年按照现在的金价核算约合12万元人民币的奢侈消费,下沉至千元左右的平民价位。

美容产业的消费属性,加上医学产业的专业属性,也让医美产业发展的马达不断易手。中国的医美产业经历了医疗机构塑造市场口味的初期,也走过了网络审美趋势倒逼产业升级的中期,最终在两者的持久斡旋中走出了许多上市企业。

今天星船知造想讨论的是:

医美产业的发展如何与大众审美息息相关?

医美赛道如何包装商品、承载欲望、迎合或塑造审美标准?

胶原蛋白、玻尿酸、肉毒素,谁是赛道下一个王者?

开端:莆田和丰胸针

九十年代的“胜利者”名单里,莆田医疗系统的存在感很强。

一直到二十一世纪初,医美和整形的概念都被牢牢绑定。据相关报道,当时全国70%-80%的市场份额都被攥在莆田背景的老板手中。

经济起飞的年代,人们的钱包变丰满了,但治疗观念依然守旧——如果不愿在医院系统留下记录,便只能转身投入莆田医疗系统开挖的鱼塘。

不仅是患者,就连医院也对当时的一些“边缘科室”有一定的偏见。

在医美行业之前,莆田医疗系统靠着专治旁门左症起家。从男科到性病,莆田医疗系统的篮子里盛满了那些公立医院不屑做,不愿做的业务。

不少公立医院的整形科室作为累赘被承包出去,比如北京八大处医院——这些公立医疗体系的“弃子”,被莆田医疗系统拾了起来。

与此同时,彼时正值国产电视剧黄金期,电视广告的数量也达到了高峰,不断挑动着人们的消费欲望。

比如2001年,婷美内衣红遍全国。

而人们对变美的直白需求依然羞涩,对整形美容产业讳莫如深。

它承载欲望,又最好越少人知道越好。

中国医美行业的第一款现象级产品,就是在这种骚动和保守并存的环境下诞生的。

九十年代末,来自乌克兰的英捷尔法勒隆胸注射液,在中国被称为“奥美定”,成为了莆田医疗系统从男科射向医美的第一支箭。

“奥美定的成本只需1.6元,一次隆胸手术费用却高达3万元。”高昂利润下,莆田医疗系统闻风而至。

莆田医疗系统的一个特点是砸钱搞营销。以游医模式在各个城市的电线杆贴广告,再租下一间房看病、一间房配药,完成最早的财富积累。到了九十年代的大众传播黄金期,各类医美小广告被印发在小报、杂志、电线杆上,扑向全国各个角落。

奥美定的前身,是克格勃在上世纪70年代用的一个易容产品。

前苏联解体后,多国获得了这个产品的专利和技术。拥有这项专利的乌克兰公司主张一次性注射,出现问题时可以大部分取出;当时中国医美机构主张放射状注射,注射量也高于原产公司的建议用量——这种轻率导致了很多女性之后十几年的悲剧。

奥美定一旦注入到体内,便有可能分解成剧毒素单体分子毒害神经系统。最危险的是,它能渗透到人体自身的组织机理中,从而导致感染和剥离困难。

尽管时代向前,但莆田医疗系统的命途却一直没有结束,甚至延续了二十年。

颇为黑色幽默的是:奥美定的取出,又成为了莆田诊所的招牌服务之一。

那些早些年不愿意声张而选择小诊所进行注射的人,又因为相同的原因继续在莆田医疗系统中做起了修复手术。在修复和治疗的过程中,受害者们依然因为担心会影响人际关系而选择向他人隐瞒,承受身体和心灵的痛苦。

2018年,国内第二大私立医疗美容机构——艺星医疗美容集团向港交所递交主板上市申请。而艺星的实控人均出身自“莆田背景四大家族”。除艺星外,美莱、薇琳等在全国铺开实地店铺、在主流平台进行投放的医美品牌背后,都有莆田资本的影子,内部关系盘根错节。 递表一年之后,艺星最终撤回了上市申请资料——而让一度佛挡杀佛的莆田资本折戟的,不仅仅是别的,也是曾经造就它的市场和审美环境,正在消亡。 新的荣耀将属于A股中的爱美客、华熙生物、昊海生科。它们还有一个共同的名字:玻尿酸巨头。

轻医美时代:自拍文化和华熙生物

莆田医疗系统的“成功”,多少利用了人们对医美的羞耻感。

直到2010s,医美的概念才渐渐和整容区隔开来。“个体为了追求幸福可以重塑自我”的意识形态成为医美文化的基础。

当时,人们对“幸福”的理解多少还停留在家庭、恋人这样的小单元中。而社交平台的星火燎原,让医美的目的发生了改变。

在网络环境的塑造下,变美的动力之一变成了分享。医美某种程度上为的是让别人看到一个在一些条件的堆叠下更美的自己。

在自拍文化里,个性化和辨识度代替了曾经大同小异的审美模型。

在QQ空间、人人网、朋友圈、小红书上,都市丽人和森系少女同台竞技,古典风和二次元美美与共。

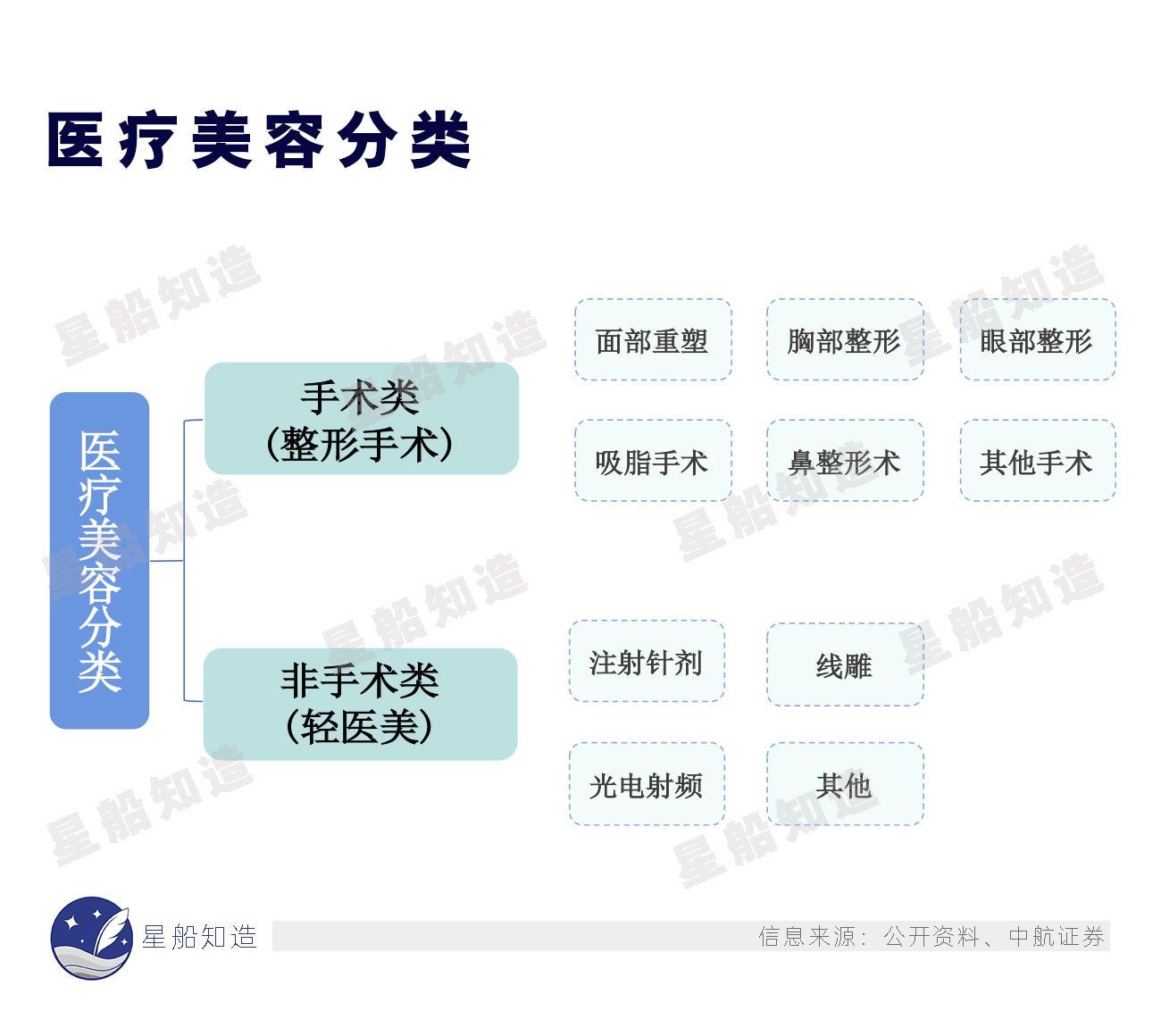

这种大背景下,轻医美概念兴起,各种微创类项目满足了人们在保留原有特征的基础上加以调整的需要。人们口中常提的“水光针、瘦脸针、黄金微针、童颜针”等均属于轻医美。

其上游之一,就是“玻尿酸巨头”。

医美行业的上游是原料及产品供应商,如华熙生物、巨子生物、昊海生科。

中游是各类医美机构和相关科室。上文提到的莆田医疗系统,就活跃在中游。

下游是向终端消费者提供相关内容、信息、服务的平台。如新氧、更美等垂直医美平台。美团、阿里健康等也已入局。

轻医美更符合不断下沉的市场趋势。某种程度上,亦是城市化的产物:自拍的背景多是时髦的都会商场、网红街道、是新晋潮牌和最热门的奶茶咖啡。一种由买买买带来的热闹愉悦气息包裹着拍摄者和观看者,并最终助力托举起轻医美。

智研瞻产业研究院相关数据显示,2022年医美消费者以年轻人为主,其中20-25岁占比最高,达到36.84%;26-30岁次之,占26.64%。

个体的消费数额下降了,但医美的人却变多了——轻医美亮出“玻尿酸”和“胶原蛋白”的左右爪——快速抓住这些新晋消费者。

以前,医美手术因为有巨大的操作风险,而对下游的医院和医生设置门槛。

现在,当轻医美变成了喝杯咖啡的功夫就能完成的日常活动后,行业的红线就卡在了上游的原材料上——也不知不觉中改变了医美产业的格局。

信达证券研报分析,医美上游生产厂商产品入市具备严格流程,拥有产业链25%-30%产值。能取得医美上游原材料和产品、器械领域经营资质的合规企业是相对少数,因此这类企业处于行业的主导地位,成为了新医美时代的吞金兽。

华熙生物就是在这一股大浪中率先冲出水面的企业。

一般而言,“巨头”们能守住江湖地位,靠实力也靠清晰的自我“定位”。

如同互联网巨头在进入医疗领域具体科室时:阿里会发挥自己在云计算上的优势,以阿里云基因计算AGS为准星,锚定相关产业的基因筛查和检测赛道。

百度押注人工智能并探索AI在相关医疗领域的应用。

腾讯侧重自家强项,为相关科室患者做好服务平台。

换到“玻尿酸三巨头”,逻辑也是一样。

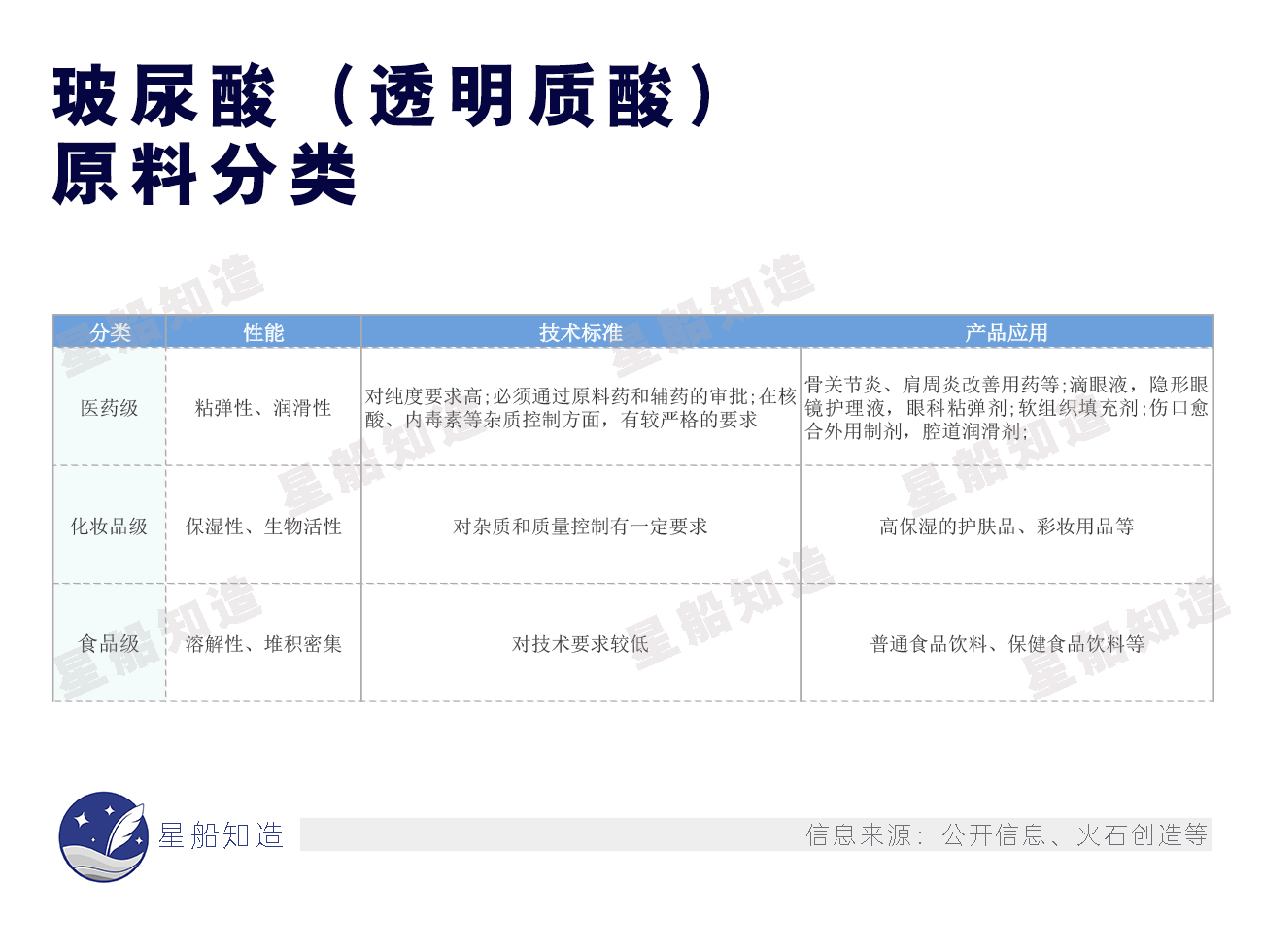

玻尿酸也称透明质酸。三巨头中,昊海生科同时布局医美器械,拥有较强的医疗器械属性。爱美客全身心投入医美。

华熙生物则强调“玻尿酸全产业链”。其在产业下游拥有医美类自主品牌“润致”、护肤品牌“润百颜”、“夸迪”、“米蓓尔”、功能性食品等多款终端产品;

同时牢牢把控玻尿酸上游的原料业务。

华熙生物董事长赵燕:华熙生物不是一家医美公司,而是一家生物科技公司、生物材料公司。

2012年以前,华熙生物和大多数做原材料的中国企业一样,墙里开花墙外香。

2007年,华熙生物已经是全球最大的玻尿酸原料端研发生产企业,但公司的大部分产品都是卖给海外市场的粗加工生物活性原料,医美之外还用于眼科、骨科等。

华熙生物所在的山东省是玻尿酸原料生产大省,其中一个原因是:山东生物药物研究院是中国最早研发玻尿酸技术的机构。玻尿酸原料产量全球市占率排名前五的企业全部是山东企业:

在发展初期,华熙生物、焦点生物、阜丰生物、东辰生物、安华生物等山东企业齐头并进;

而到了2020年,华熙生物独占市场43%,高出第二名——背靠鲁商集团的焦点福瑞达近30个百分点。

产业格局变化的关键点要追溯到2012年。那一年,华熙生物实现了改变命运的关键一跳——

公司推出的润百颜注射用修饰透明质酸钠凝胶,成为了国内首款获得NMPA批准文号的国产交联透明质酸软组织填充剂,正式进军医美终端产线。产品毛利率也达到惊人的80%以上。同年,华熙生物的营收、净利润因为玻尿酸注射液翻番,之后几年的年复合增速超过30%,一度成为“牛股”。

玻尿酸的产品属性和新时代的医美需求不谋而合:自拍时代,玻尿酸抚平皱纹、填充凹陷,让人更上镜。

而随着华熙生物们打造玻尿酸矩阵,完成从粗加工原料,到医用终端产品,再到功能性护肤品和食品的数次跃迁。社会对美的追求,也逐渐由硬变软,最终回归到健康这一美的最大公约数上。

医美和健康:中医药复兴和快消市场

中国医美行业的变迁,翻盘幅度之大令人咂舌。在市场宣传的指挥棒下,医美概念又变身成对健康有益的产品。

如今的医美还可以和中药联系在一起。

传统中草药和中医方式美容早已有之,只是在最近几年又迎来一波国潮复兴。

在护肤品领域,佰草集、相宜本草、百雀羚都推出过主打中药提取物的明星产品。同仁堂、片仔癀、马应龙以及胡庆余堂等传统老字号中药企业,也纷纷进入美容领域。

而在医美领域步子迈得最大的,还属中药一哥云南白药。

2021年12月30日,云南白药发布公告称,将三级医美子公司“云臻”调整至二级, 加仓医美赛道意图明显。

云南白药曾与北京工商大学、北京科技大学联合组建了东亚肌肤健康研究中心;2021年11月,又与IBM和欧姆龙合作,发布云南白药首款AI 肌肤个性化定制系统“MIS-UNIQ”,将AI智能应用在肌肤管理中。公司宣传的AI服务是:“千人千面,一肌一方”——一下子就有了中医理念中辨证施治的味道。

威士忌加枸杞,可乐瓶里放党参——这种两手都要抓的混搭不仅可以概括现在年轻人的医美心态,还成为如今医美公司的经营模式: 一手是利用外科手段的传统美容技术,另一手是以中药等为产品的口服保健。 后者也是时下医美快消化的缩影。

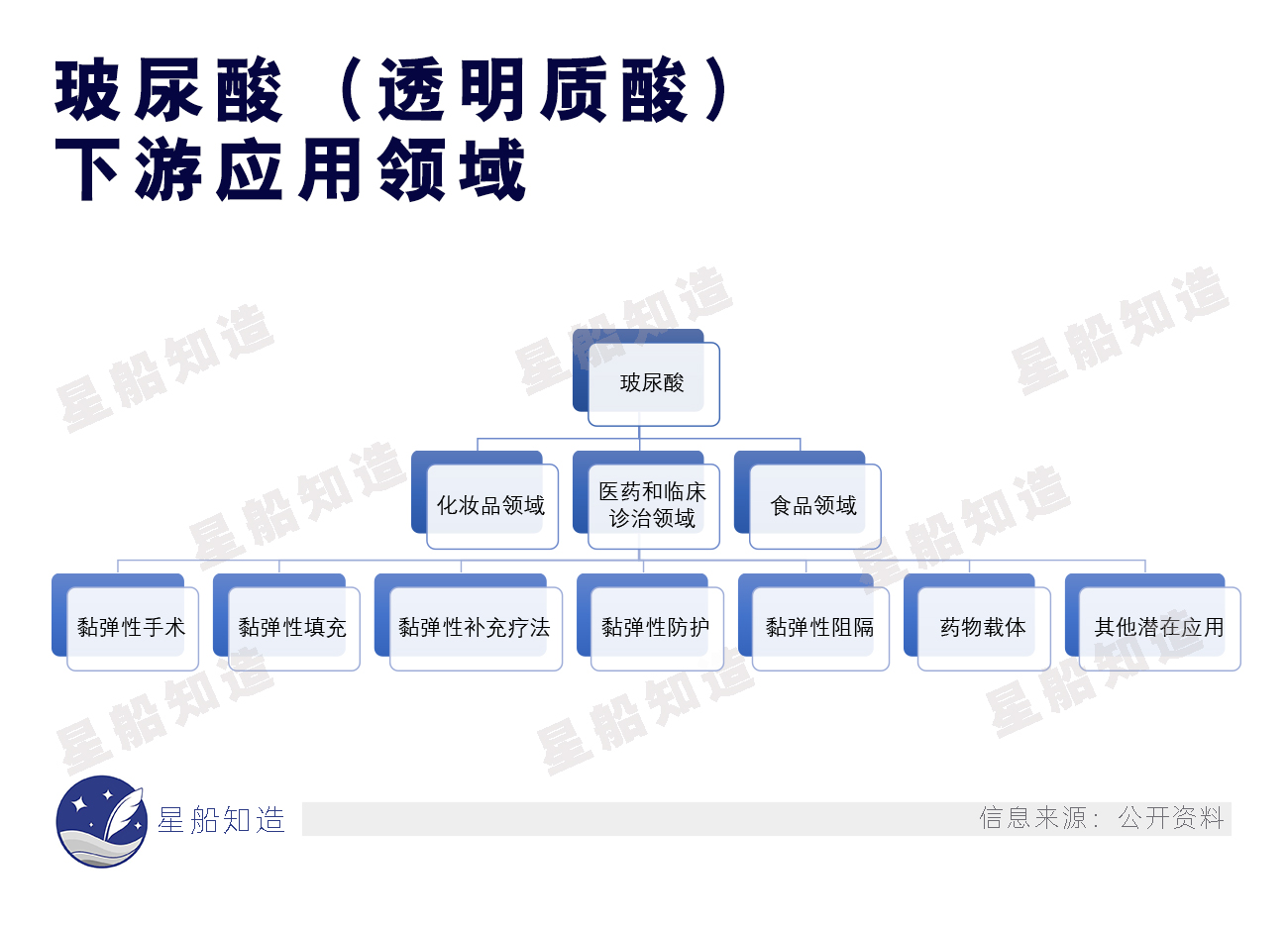

以上文提到的玻尿酸产业为例,我国玻尿酸产业的最新一次机遇就源自下游应用领域中快消市场的开拓:

玻尿酸的第一次机遇是80年代玻尿酸被应用于软组织填充剂、医用润滑剂等医用范围。

第二次机遇即上文提到的轻医美市场。

第三次,则是快节奏生活下,以“玻尿酸软糖”、“玻尿酸水”等保健食品为突破口,将健康产品的消费群体向年轻人转移。

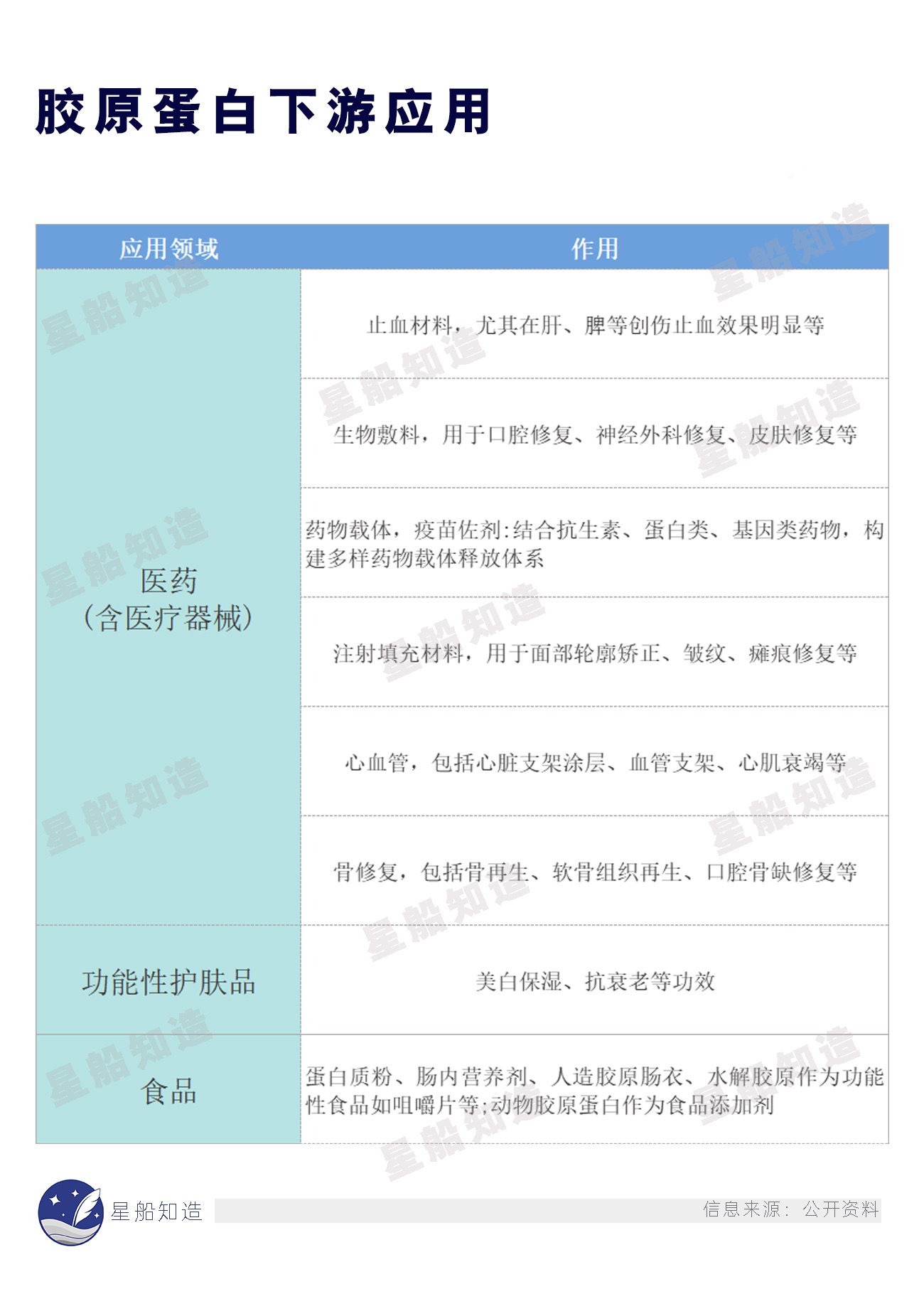

胶原蛋白下游应用市场同样庞大并开发出众多零食进入快消赛道

去年十一月, “胶原蛋白第一股“巨子生物在港交所主板上市。公司主要的卖点就是他们利用合成生物技术生产的医美材料:重组胶原蛋白,类型达33种,整体毛利率在85%上下。

但IPO之后的巨子生物毫不掩饰地对外表示,将把人参皂苷视为未来的“王牌”,并计划在2024年下半年,实现稀有人参皂苷产能267.8吨/年。

人参皂苷在中药领域有广泛的应用,用于提高人体机能及免疫力。

之所以传统的医美企业开始做两手准备,一部分原因在于销售费用的增加:目前,国内已有三家胶原蛋白上市公司,市场资源出现挤兑。

一种说法是,上市公司要把雪球滚大。而愿意为中药买账的不仅有年轻消费者,还有二级市场。这趟中药板块的班车一定要蹭上。

另一方面,对于那些手捏“老药”药方的企业,革新的压力也始终存在。中药和医美都具有消费品属性。有中医药因子的医美,或成为一种不错的选择。

尾声

每一次关于身体和心理的解放,都伴随消费主义的扩张。从投射欲望的奥美定,到由电商经济、短视频等平台构筑起社交网络审美,医美的下一顶皇冠正在胶原蛋白、玻尿酸、肉毒素们之间流转。

谁会是风口下一个王者?

一种正被业内讨论的趋势是,当玻尿酸巨头汇聚A股,相关阵地严重内卷,胶原蛋白会不会是下一个“玻尿酸”?

先看头部企业的行动风向标。去年8月,华熙生物董事长赵燕明确将胶原蛋白视为继透明质酸之后的第二大战略性生物活性物。之后,公司收购了北京益而康生物工程有限公司51%的股权,开始拓展胶原蛋白产业领域。

再看资本市场的新晋红人。3月24日,北交所出现“重组胶原蛋白第一股”。北京证券交易所上市委员会2023年第14次审议会议——锦波生物(832982)符合发行条件,上市条件和信息披露要求,成功过会。

企查查信息显示,锦波生物是一家专业从事“功能性蛋白”的基础研究及产业化的生物医药新三板挂牌企业。亦是专精特新小巨人企业。

在市场端和需求端:根据Grand View Research数据显示,中国胶原蛋白市场规模呈逐渐增长趋势。胶原蛋白也有望在部分领域,如皮肤凹陷处填充等,替代玻尿酸。

目前胶原蛋白赛道玩家数量没有玻尿酸领域拥挤。重组胶原蛋白领域也有较高的研发壁垒。

胶原蛋白巨头巨子生物、锦波生物、创尔生物都主力在产业中游环节的原料制备和加工,也凭借其原料和技术优势在下游的医疗健康、皮肤护理和食品领域推出终端产品。

重组胶原蛋白是新型生物材料的代表之一,作为有国家政策助力的赛道,技术将是未来产业竞争中的关键。虽说潮流就像一阵风,来去都快。然而属于中国医美产业的发展史,却随着人们对于年代的记忆一起,被烙印在了历史的深处。

生活水平和对良好精神面貌的追求一路向前。

没有人可以定义美的标准。但产业正提供更多变美手段。

参考资料:

[1]中下游企业上攻玻尿酸 北京商报

[2]互联网医美没有想象那么美 BT财经

[3] 《中国玻尿酸行业发展现状分析与投资前景研究报告(2022-2029年)》 观研报告网

[4] 《中国医美行业市场深度调研及投资策略预测报告》智研瞻产业研究院

[5] 《新民报晚刊》广告中的上海市民文化研究 贾茹

[6] 《健康美容术 》 赵雪芳

[7]《感谢女医生吉凌汉医愈面病》 申报

[8]“生物材料届的华为”锦波生物IPO过会,下一个”国货之光“来了 犀牛之星

[9] 翻开爱美客、华熙生物们的底牌:医美下一个风口在哪里? 锦缎

评论