文 | WEMONEY研究室 刘双霞

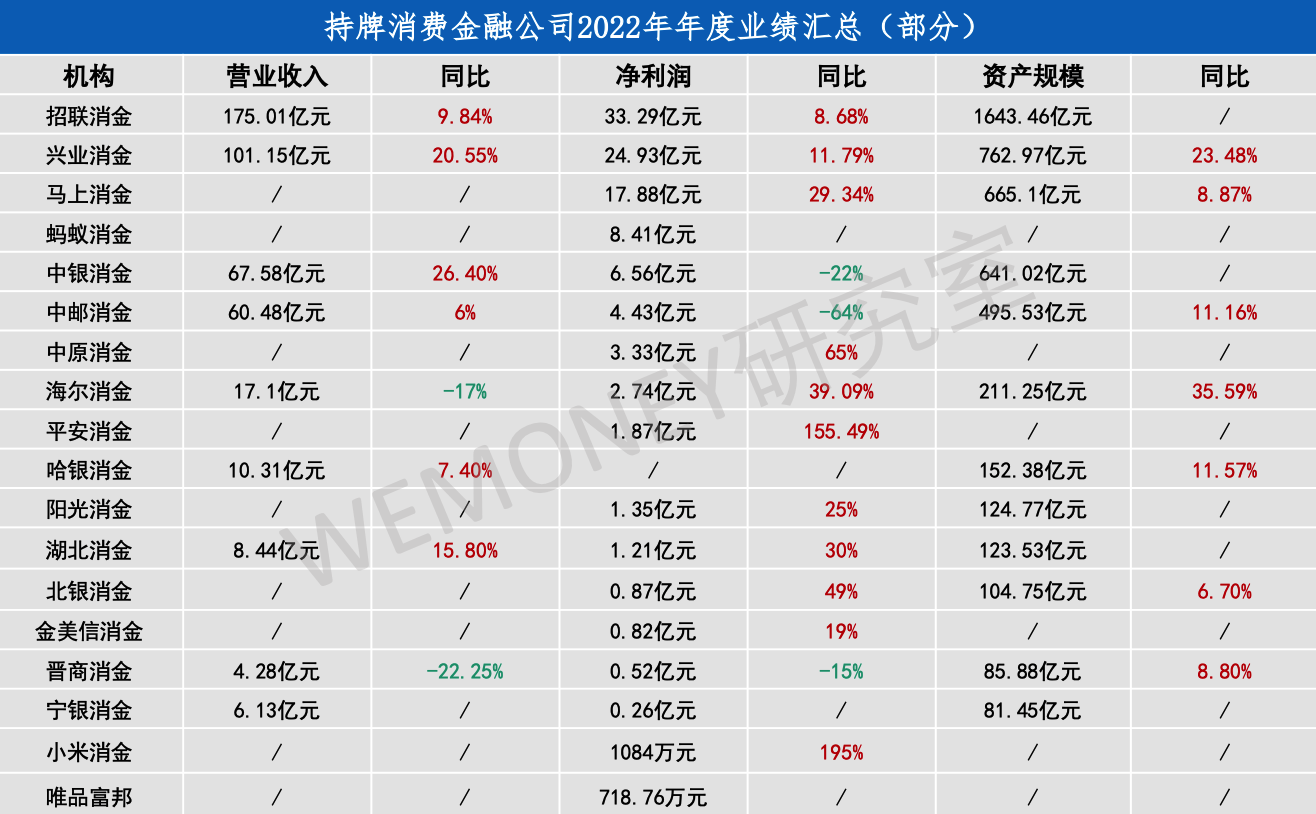

据WEMONEY研究室统计,截至4月13日,已有19家持牌消费金融公司(部分)业绩数据披露。整体上看,2022年,消费金融公司业绩分化明显,马太效应更加显著。

在已披露业绩的19家机构中,招联、兴业、马上消金3家营收超百亿,并且迈进“净利润10亿元俱乐部”。但与此同时,仍有6家机构净利润未突破1亿元。此外,值得关注的是,中银、中邮消金2家公司“增收不增利”;晋商消金营收净利润双降。

01.招联稳居榜首,或迎来“三家分晋”局面

2022年,招联消费金融以175.01亿元的营业收入、33.29亿元的净利润和1643.46亿元的总资产,稳居榜首,成为当之无愧的“三料冠军”。

招联消费金融也是业内首家资产规模突破1500亿元的消金公司。从资产规模来看,兴业消费金融、马上消费金融、中银消费金融位于第二梯队,总资产均超过600亿元,分别为762.97亿元、665.1亿元、641.02亿元。

在营收方面,2022年,招联消费金融、兴业消费金融、马上消费金融营业收入均在百亿元以上。其中,招联、兴业营收分别为175.01亿元、101.15亿元,同比增长9.84%和20.55%。马上消费金融实现净收入135.3亿元,同比增长14.48%。

紧随其后的为中银消费金融、中邮消费金融,2022年实现营业收入分别为67.58亿元、60.48亿元,同比增长26.4%、6.37%。

在净利润方面,招联消费金融和兴业消费金融依旧排名靠前,2022年净利润均超20亿元。马上消费金融净利润17.88亿元,同比增长29.34%。

而中银消费金融和中邮消费金融均遇到了增长不增利的情况。去年,其净利润分别下降22%、64%。

值得关注的是,2022年是蚂蚁消费金融成立以来披露首个完整年度业绩报告的年份。在座次排序中,蚂蚁消费金融以净利润8.41亿元位列第四,成功跻身头部行列。

另据此前的增资公告,截至2022年前三季度,蚂蚁消费金融资产总额为1019.23亿元,已突破千亿元,资产规模仅次于招联消费金融。

此外,建行百亿级的消费金融“航母”建信消费金融已基本上完成筹建工作,预计今年上半年能实现开业。

届时,消费金融行业或将迎来招联、蚂蚁、建信“三家分晋”的局面。

02.腰部平台竞争激烈,城商行加码布局

对比之下,总资产在100-200亿量级的的消费金融公司差距缩小、竞争激烈。2022年,海尔消费金融总资产突破200亿,同比增长近36%,增幅在19家公司中排在前列。

相较于头部机构,中腰部消费金融公司净利润仍然在2亿线上挣扎,平安、阳光、湖北消费金融的净利润均超过1亿元,但不足2亿元。北银、金美信、晋商、宁银、小米和唯品富邦消费金融的盈利均不足1亿,分别为0.87、0.82亿元、0.52、0.26、0.11和0.072亿元。

但净利润绝对值较低的消费金融公司保持较大增幅。2022年,小米消费金融实现净利润0.11亿元,同比增速195%;平安消费金融净利润1.87亿元,同比增长155.49%;湖北消费金融营业收入同比增长15.86%,而净利润同比增长近30%。

消费金融牌照成为城商行打破区域地理空间限制、延伸其零售版图的一大利器。2022年,城商行加码布局消费金融。宁波银行通过受让76.7%华融消费金融的股权成为其最大股东,南京银行通过受让41%苏宁消费金融的股权成为其最大股东。

市场认为,像南京银行、宁波银行这样实力较强的城商行成为消金公司控股股东,将重新改写消费金融行业腰部平台的竞争格局。

03.行业整体增长放缓,合规中寻找机遇

经历近十年的高速增长期之后,消费金融行业步入规范发展期。

从数据来看,消费金融行业整体增长放缓。截至2022年末,全国已开业的30家消费金融公司资产总额达8844.41亿元,同比增长17%,增速较2021年的43.5%大幅放缓。2022年,位居行业首位的招联消费金融营业收入、净利润增速降至个位数,业绩增速明显放缓。

以2019年为分界线,随着监管政策的密集出台,消费金融行业完成了一次市场格局重构。在发展策略上,更加注重合规和精细化运营。此外,2022年的疫情给消金公司的业务和资产质量带来了较大冲击。同时,费利压降也影响了消金公司的经营策略和利润。

中邮消费金融表示,2022年居民贷款及消费需求不振,部分用户受到疫情影响出现还款意愿及还款能力下降,同时中邮消费金融累计减免息费约8489万元,贷款综合定价较上年度下降1.55个百分点。

立足新的发展阶段,合规创新、稳健发展成为行业共识。马上消费金融董事长赵国庆认为,未来大多数公司会继续选择稳健和审慎,将以做精、做强为目标,不以规模为目标。

但也应关注到,随着消费金融行业马太效应不断加剧,中小规模的消费金融机构面临着生存考验。

银保监会也在引导行业“坚持以推动高质量发展为主题”,深耕中低收入人群市场,加快自身改革转型,在定价合理、产品适度、服务优化方面持续发力,努力实现规范、理性、可持续发展,将自身打造成为“小而美”的专营化、专业化消费信贷机构。

评论