文|坤舆商业观察 吴辰光 李汭遥

连亏三年、营收倒退18年,有着159年历史的餐饮老字号——全聚德已岌岌可危。

4月11日,全聚德发布了2022年年度报告后,营收7.19亿元,同比下降24.16%,一下倒退18年;归属于上市公司股东的净亏损为2.78亿元,同比扩大53.01%,这已是连续三年出现亏损。

早在2021年,全聚德总经理周延龙就指出,要对公司进行“手术式”的变革。这两年,全聚德进行了降价、取消服务费、打造新IP、做预制菜、做酒等一系列措施,但始终不见起色。全聚德将原因全归为受宏观因素的影响。

2022年,全聚德共有38家门店因宏观因素影响闭店或关闭堂食,合计关闭天数为2575天, 平均闭店天数68天。关闭堂食69店次,完全闭店42店次。6家门店闭店超过100天,3家门店闭店超过90天。

展望2023年,全聚德要在新开门店、菜品、定位、服务、模式等多方面进行创新,用周延龙的话说:不能让老字号变成老企业。

不过,在业内人士看来,如果整个机制的僵化问题没有得到解决,全聚德的所谓改革是治标不治本。

当财务状况“一夜回到解放前”,产品又逐渐与主力消费人群脱节,不禁要问:全聚德的这块招牌还能挂多久?

“一夜回到解放前”

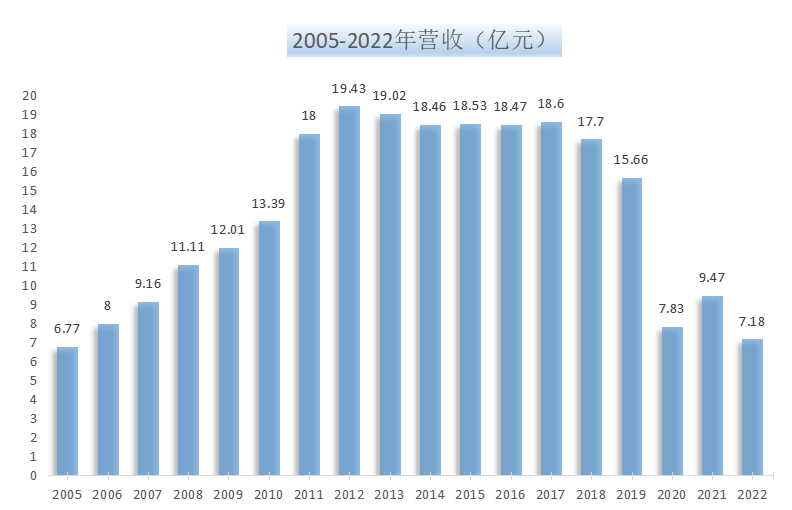

全聚德在2022年的营收和亏损数据有多惨?坤舆商业观察整理发现,从2005年公开数据以来,7.19亿元的营收在历史上排名倒数第二,而2.78亿元的亏损则创了历史纪录。

制表:高恒

营收最低的一次是2005年的6.77亿元,此后便进入高增长期,尤其自2007年上市到2012年的这段时间,是全聚德的高光时期,在2012年更是以19.43亿元的营收达到历史最高峰。

从2013年开始,营收数据开始波动,总体呈下降趋势,到了2019年已回落到15.66亿元。2020-2022年是风云突变的三年,营收直接下降到了“个位数”,分别为7.83亿元、9.47亿元、7.18亿元,分别位居历史倒数第三、倒数第六、倒数第二。

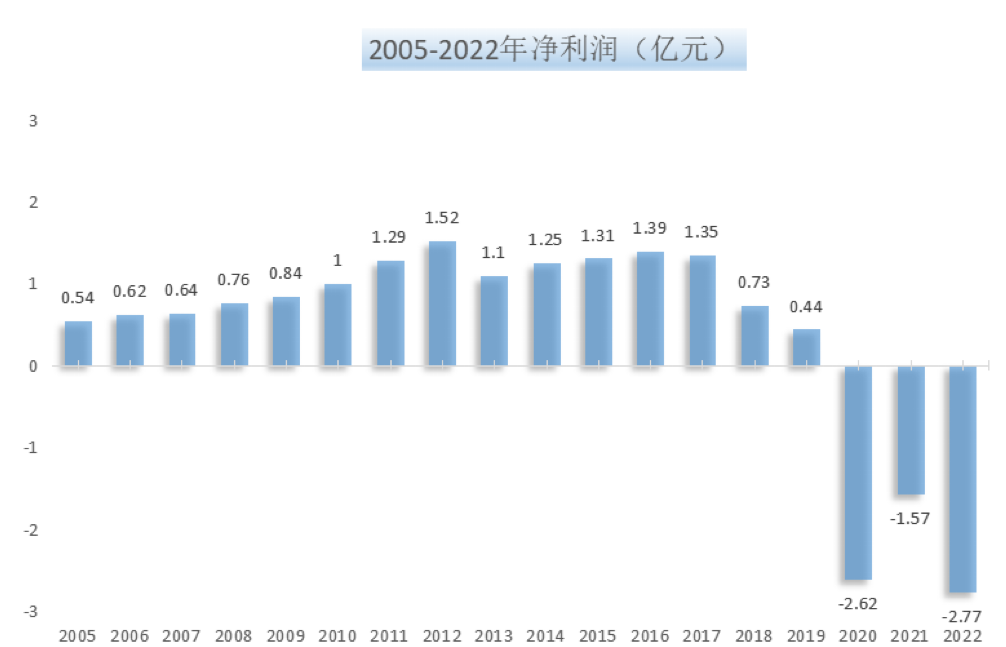

利润方面,增长曲线与营收变化大致相同。从2005年的净利润5376万元,一路飙升到2012年的1.52亿元。此后经过几年的波动,在2019年下降到4462万元。而2020-2022年,则是史无前例的连续三年亏损,分别亏损2.62亿元、1.57亿元、2.77亿元,分别位居历史倒数第二、倒数第三、倒数第一。

制表:高恒

再看全聚德的支柱业务餐饮业务,其营收增长曲线依然与营收变化大致形同。从2007年有统计数据以来,营收从6.56亿元涨到2012年的14.99亿元,在2019年下降到11.04亿元。2020-2022年,则分别为5.29亿元、6.99亿元、5.24亿元,分别位居历史倒数第二、倒数第三、倒数第一。

制表:高恒

总体看,除了总营收还没有跌破历史最低外,净亏损和餐饮业务营收均创了纪录,可谓“一夜回到解放前”。

对于2022年,全聚德表示,多家门店受宏观因素影响闭店或关闭堂食,对经营产生严重影响,全年利润出现较大幅度亏损。

鲍姆企业管理咨询有限公司董事长鲍跃忠表示,疫情是个非常大的因素,这从2022年整个餐饮业的数据下降就可以看出。在这种大形势下,全聚德作为以高端宴请、旅游聚餐为主的餐饮品牌肯定受到非常大的影响。但从企业来讲,也不能把所有的问题都归于疫情,还是要多从自身的经营模式、应变以及转型手段等方面找原因。

艾媒咨询CEO张毅也认为,将原因归为宏观因素没有错,但其实也有一些餐饮企业在疫情期间实现扭亏为盈或者走火的,所以这不应该是全部理由,全聚德的抗风险能力有待商榷。

实际上,2022年,全聚德也在努力开源节流、降本增效,管理费用和财务费用分别同比下降了11.14%和9.91%。另一方面,全聚德也在加大研发,全年研发费用343万元,同比增长17.66%,但可惜,这些并不能阻止整体业绩的大幅下降。

北京国际商贸中心研究基地首席专家赖阳指出,首先要说的是,商务餐饮和旅游餐饮受疫情的影响确实大,客观地说,这三年的业绩不能完全反映全聚德的经营管理水平,但要想发展就必须做根本性的改革,因为全聚德的问题其实是多年持续积累起来的。

“现在主流餐饮要满足消费者对品质生活更高的追求,更多的表现为3-5人的小型聚会性餐饮,而不是大圆桌的商务餐饮。而以全聚德现在的产品体系、店铺模式,不适合目前增长迅猛的餐饮新消费趋势,所以这就需要全聚德去做更多的适合3-5人聚会的菜品体系甚至主题店铺。”赖阳说道。

求变收效甚微

除了降本增效,其实这两年,全聚德进行了降价、取消服务费、打造新IP、做预制菜、做酒等一系列措施,但始终不见起色。

尤其是预制菜方面,自2021年开始,预制菜迎来爆发,但截至目前,全聚德没有很好地抓住机会。

反映在此次财报上,2022年,全聚德商品销售营收1.76亿元,同比减少22.67%。

实际上,全聚德很早就做预制菜了,其食品销售包括真空包装烤鸭、荷叶饼、甜面酱等烤鸭辅料,以及月饼、元宵等传统面食品。自2007年上市以来,全聚德一直将食品加工销售作为餐饮业务之后的第二业务板块。在此后的发展中,全聚德又不断扩充食品销售品类,但始终不温不火,营收占比与餐饮业务差距一直比较明显。

2012-2019年,商品销售营收占总营收的比重始终徘徊在24%左右,也就是2020年占比提升至30.36%,此后两年又回到24%左右。作为对比,餐饮业务的营收占比,除了在2020年占据68%外,其余全在70%以上。

据悉,2021年和2022年,全聚德研发投入的增长中,有很大一部分都是投入在预制菜的研发中,可惜效果仍不明显。

在鲍跃忠看来,预制菜无论是生产、零售还有渠道,都属于新的领域。对全聚德这样的传统企业来说,这不是按照传统餐饮的思维就能做好的,因此挑战还是非常大。

张毅也向坤舆商业观察表示,过分依赖线下单一渠道,自然会受到非常大的影响,这说明全聚德在经营管理上还存在较大的问题,在创新和应对危机方面明显反映慢。

除了做预制菜,全聚德也担心品牌老化,也在努力追赶潮流,包括推出萌宝鸭IP形象,上线全聚德展览馆VR体验馆,发售盲盒数字藏品等。周延龙曾表示,全聚德要“做手术”,重新去了解年轻人对老字号的期待。

此外,全聚德还做外卖、抖音直播、定制白酒等,除了宣布做白酒曾一度使股价创近年新高外,其余表现乏善可陈。

财报中,全聚德关于外卖业务的描述为:2022年,公司利用各种节假日及重要节气,开展了26次共计40余项线上外卖营销活动,通过外卖菜品季节焕新、升级外卖餐盒等提升服务体验和外卖平台收入,外卖同比增长41%。但并没有给出外卖带来的具体营收数字。

关于抖音直播,财报中也只是表示,报告期内开展了36场直播活动,时长近300小时,累计销售600万余元。

显然,这些数据并不能起到决定性的作用。

“品牌定位老化、团队老化,作为传统餐饮企业,全聚德没有新的餐饮企业的灵活机制,所以不是从这几个方面求变就能解决问题的,全聚德需要先行解决的应该是组织团队、文化等方面的转型问题。”鲍跃忠向坤舆商业观察说道。

百年老字号该何去何从?

对于2023年,全聚德表示,会加强菜品管理、提升服务质量、拓展团膳赛道,还将完善预制菜产品结构、优化产品以及创新营销。种种措施折射出这家百年老字号自我救赎的决心,只是在业内人士看来,依然治标不治本。

中国食品产业分析师朱丹蓬表示,整体看,前两年经过换帅后的改革,对全聚德有一定的帮助,但治标不治本,因为整个机制的僵化问题没有得到一个很好的解决方案。在这种情况之下,品牌老化、产品老化、场景老化、服务体系老化,以及整体的运营远远落后于整个行业的一个平均水平。其实在疫情发生之前,这家公司也没有吃到消费升级的红利,全聚德应该在这些方面进行反思。

老化首先表现在口味上,以烤鸭为代表食品的全聚德,地域特色明显,其早期就已开发的零售食品,如月饼、糕点、日常主食等,都是老北京风味为主。地域风味是把双刃剑,有创新就能打出特色,无创新就会变得单一乏味。

目前,餐饮市场品类丰富多样,从菜系来看,川菜、湘菜、粤菜的消费群体更广,即便是京味烤鸭,全聚德的对手也很多。从业态来看,火锅、烧烤、烤鱼等菜品更迎合时下大众口味。因此,无论是菜系还是菜品,全聚德的“京味”烤鸭均面临很大的竞争压力。但最主要的是问题或许还是在于,全聚德多年来始终无法摆脱旅游聚餐的标签,无法拓宽受众群体。

规模上,截至2022年12月31日,全聚德餐饮门店共计102家,包括直营门店44家,加盟门店58家(含海外加盟门店8家),食品加工企业2家。

对此,朱丹蓬指出,100来家门店在整个中国的餐饮连锁里面只能说是个小弟弟,根本不具备品牌效应和规模效应。其实多年来,全聚德一直在谋求扩张,但是都水土不服,这还是机制老化的问题。

分地区来看,全聚德仍以华北地区和华东地区为主。

2022年,全聚德华北地区营收4.71亿元,同比减少25.98%,总营收占比65.51%,同比下降1.62%;华东地区营收1.54亿元,同比减少21.80%,总营收占比21.43%,同比上升0.65%;西北地区营收4277.76万元,同比减少25.02%,总营收占比5.95%,同比下降0.07%;东北地区营收2694.93万元,同比减少14.48%,总营收占比3.75%,同比上升0.43%;西南地区营收1478.10万元,同比减少10.33%,总营收占比2.05%,同比上升0.31%。华中地区营收939.86万元,同比减少1.65%,总营收占比1.31%,同比上升0.3%。

除了区域受限,人才短缺也是全聚德的一大难题。据悉,其培训出来的厨师很快就会被竞争对手高薪聘请走或自立门户,流动性很大。

赖阳表示,现在扩张比较快的都是以预制菜为主,在中央厨房制作好,配送到店里面的方式的餐饮连锁,这样的好处是每到一个新地方,只要找好供应链体系,对现场的厨艺要求不高。就算失去供应链,合作方也很难甩掉品牌授权方去独立经营,所以无论是做加盟还是做直营,都能快速扩张。

“而以商务正餐为主的餐饮企业,对厨师的技艺水平要求很高,因此很难复制这种扩张模式。潜在的风险是,在加盟方面,一旦培养完当地的厨师,可能人家最后不加盟了,转为自己干。

而直营方面,派出团队在运营管理成本方面是非常高的。所以,全聚德搞异地扩张的难度非常大、风险高。”赖阳说道。

如今的问题是,这家百年老字号还能支撑多久?此前,同样拥有160年历史的餐饮老字号狗不理纷纷关店,并转型卖起了咖啡。全聚德和狗不理会成为一对难兄难弟吗?

对此,赖阳指出,全聚德与狗不理不同,鉴于全聚德在商务宴请上的定位,尤其对烤鸭技艺有高要求,因此品牌号召力还很强,全聚德要是做好调整,未来还有提升的机会。而狗不理的核心价值是包子,定价高,消费者不认可。而做成酒楼,通过营销能一时成为网红打卡地,但不会有很强的复购意愿,狗不理其实就应该发展快餐模式,而不是走高端,其发展方向是错误的。

在赖阳看来,全聚德的机制要加快改革,作为国有企业,如果管理体制上不能给人很好的激励,不能吸引更多的人才愿意来工作,就很难持续发展。而国企在机制上相对来说没有民企灵活,所以在人才的吸引上处于劣势。

评论