文 | 蓝鲸教育 古氘

近日,“文具茅”晨光股份交出了2022年成绩单。

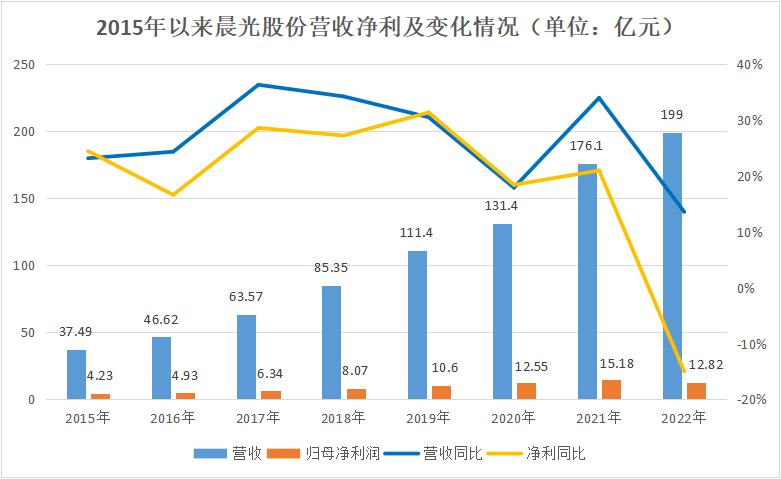

财报显示,晨光全年实现营收199亿元,同比增长13.57%,增速创近五年新低。归母净利润同比减少15%至12.8亿元,上市以来公司年度净利同比首次出现下降。截至2023年4月12日,公司股价报收47.23元/股,与最高点98.93元相比已经腰斩。

尽管成绩不佳,但面对未来,晨光却显得信心十足,声称2023年计划实现营收246亿元,同比增长23%。晨光将靠什么实现自己的野心?

业绩下滑明显

从财报看,2022年晨光股份的成绩并不好看。

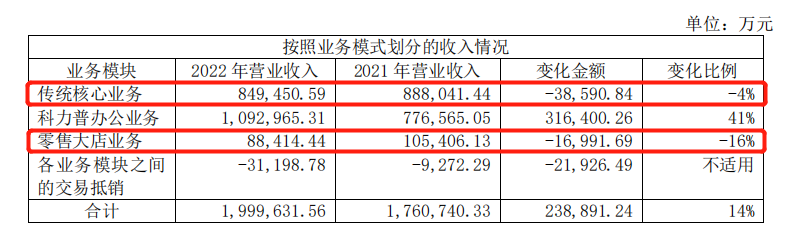

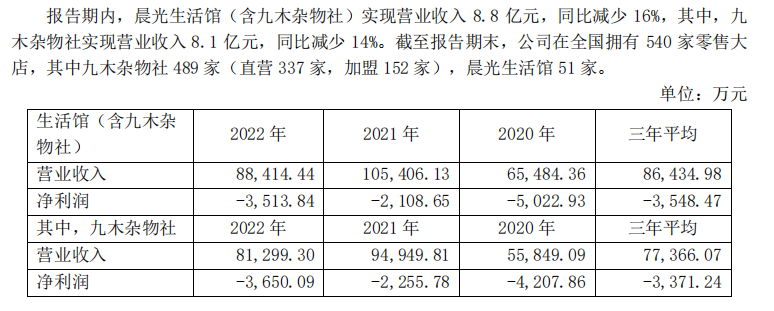

公司全年实现营收199亿元,同比增长13.57%,但增速却创下了近五年的新低。财报指出,2022年公司优势的传统核心业务和零售大店业务受到了极大的不利影响,传统核心业务较去年同期减少4%,零售大店业务的晨光生活馆和九木杂物社近三年一直处于亏损态势,2022年营收同比减少16%至8.8亿元,净亏损3513.84万元,同比扩大67%。

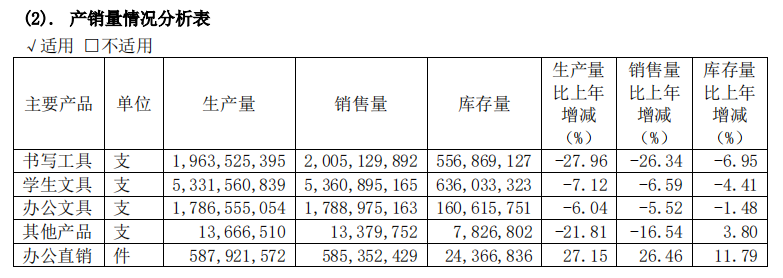

传统业务方面,除学生文具收入同比小幅增长外,书写工具、办公文具、其他产品期内分别实现营收21.69亿元、32.23亿元、4.71亿元,同比减少23.09%、减少3.44%、减少14.12%,核心业务线下滑颓势明显。而收入的下降和销量减少或许有一定关联,书写工具、学生文具、办公文具、其他产品2022年销售量同比分别下降26.34%、6.59%、5.52%、16.54%,都出现了显著的减少。

收入增速减缓,利润方面也呈现疲软的态势,2022年,晨光股份归属于上市公司股东的净利润12.82亿元,同比下降15.51%。上市八年以来,这是晨光首次出现年度净利同比下滑。财报显示,期内公司旗下各业务板块的毛利率同比都出现了下滑,包括增长势头整正猛的科力普产品。

或许是为了保持利润水平,晨光在2022年采取了一定的控费措施。期内,公司的销售费用、研发费用、管理费用分别为13.58亿元、1.84亿元、7.94亿元,分别同比减少2.82%、减少2.76%、增长6.6%。但营业成本依旧同比上升19.25%至161.24亿元,其中主要是学生文具、办公直销业务的营业成本同比分别增加3.05%、42.32%。

但公司的资产负债结构和现金流目前都处于比较健康的状态。截至2022年12月31日,晨光股份的流动比率为1.85,资产负债率为44.3%,维持在低位水平。2022年晨光股份经营活动产生现金净流入13.52亿元,同比减少13.41%,投资活动产生现金净流出1.51亿元,筹资活动产生现金净流出9.22亿元。截至2022年12月31日,公司的现金及现金等价物为18.28亿元,和上年末的15.39亿元相比有所增加。

这样来看,尽管营收增速下降、盈利疲软、控费措施成效有限,但晨光的业务基本实力犹在,现金流稳定,足够支撑公司有更多时间进行探索。

押注新业务

以文具起家的晨光股份,近几年似乎一直处于被时代抛弃的危机之中。

随着学习云端化进程加速,作业电子化和无纸化愈发成为大趋势,这让文具在学习过程中使用的频次减少,给书写工具和学生文具的销售带来了许多困难。而疫情出现对线下零售终端带来沉重打击,叠加电商平台和直播带货的发展,让原本擅长线下销售的晨光屡遭挫折,寻找新的产品和销售渠道成为迫在眉睫的任务。

风雨飘摇中,晨光把未来押在了零售大店和办公直销上,二者分别对应包含九木杂物社的晨光生活馆以及晨光科力普产品。九木杂物社将门店设在顶级商圈,定位为多元的百货集合店,尝试在丰富的选品中重新定义和把握新的消费趋势。但开设三年来,九木杂物社并未对晨光的发展形成太多助力。截至报告期末,九木杂物社在全国开设了489家店铺,包括337家直营店和152家加盟店。但全年只贡献营业收入8.13亿元,同比减少14%,年内净亏损3650万元,这已经是其连续亏损的第三年,近三年净亏损合计1.01亿元。

与之相比,科力普业务借助晨光品牌背书和行业经验,以政商为主要客户,实现了迅猛发展。2022年,科力普年内营收达到109亿元,同比增长42%,已经超过传统核心业务84.9亿元和零售大店业务8.84亿元的体量,占据晨光股份总收入半数以上,成为公司第一大营收主力军。

然而,科力普虽然收入增长迅猛,但利润空间却十分有限。在营收大涨的同时,科力普的营业成本同比也增长了42.32%,这直接导致该板块的毛利仅有8.35%,同比减少1.02%。而其他产品线的毛利率则在26%-44%之间,科力普的毛利水平有些过于低迷。

不容忽视的是,科力普业务还存在着一定的坏账风险。截至2022年12月31日,晨光股份的应收账款为29.57亿元,同比大涨71.81%,这主要是科力普应收账款增加所致。应收账款高企、回款缓慢是B端业务固有的弊病,科力普业务也难以避免。

毛利最低的板块却贡献了超过半数收入,晨光的产品结构很难说积极。过去一年,其在资本市场的表现在也十分低迷。2021年2月,晨光股份的股价曾达到100.27元的历史高点,市值超过千亿元。与其上市之初的72年市值相比,6年内增长15倍,这样的亮眼表现让晨光股份一度被称为“文具茅”。但近两年,晨光股份的股价开始回落,截至2023年4月12日,公司的股价为47.23元/股,和最高点相比近乎腰斩,市值为437.8亿元。

面对连连亏损的九木杂物社和毛利率极低的科力普,遥望未来,晨光股份的出路在何方?

休养生息

财报指出,2023年晨光股份计划实现营收246亿元,同比增长23%。传统核心业务方面,计划持续推动产品优化和推进全渠道布局;新业务方面,计划壮大科力普规模并发展零售大店业务。同时,公司还将加强数据中台建设,优化运营效率,降本增效。报告期内,晨光已经开始铺设线上销售渠道,旗下电商平台晨光科技期内收入6.5亿元,同比增长24%,尽管依然录得净亏损776万元,但较上年同期减亏明显。

在其投资并购的板块,2019年晨光作价1.93亿元收购的安硕文教56%股权,是公司在海外布局的“重要一子”,但此后由于疫情反复影响,安硕文教在海外不断受挫,国内销售也遇阻,导致一路以来亏损严重,至今未扭转过来。2022年安硕文教依然录得净亏损5701.24万元,公司在财报中称正在积极推动安硕文教扭亏。

而安硕文教连年的亏损并未让晨光停下海外扩张的步伐,2021年公司出资2.5亿元收购挪威书包品牌贝克曼91.4%股权,并将收购贝克曼称之为“晨光世界级愿景和新一轮五年战略的重要里程碑。”但一年多过去,贝克曼的并入未掀起太多水花。2022年,贝克曼实现营收1.4亿元,未披露具体利润。但据中信证券估算,贝克曼年内净利润约为1120万元。

整体来看,2023年晨光股份的发展战略和2022年相比差异应该不会太大,国内主营业务以稳健为先,海外业务努力实现扭亏。新的一年,公司大概率不会对产品业务线做大的调整,增长更多依靠疫情之后现有业务的自然恢复。

从券商的反应看,市场对晨光新一年的发展预估偏向乐观。2022年年报发布后,多家券商机构在研报中表达了对晨光的看好。中信证券认为,尽管晨光的传统业务仍待恢复,但期内科力普表现亮眼,结合即将开启的新一轮改善周期,维持“买入评级”。

开源证券指出,2022年疫情影响下晨光的业绩承压,但不改其长期成长性,看好公司中长期一体两翼业务协同发展。天风证券也提到了2022年科力普的表现靓丽,传统业务品类渠道持续精进。截至2023年4月11日,共有24家券商对晨光股份2022年年报做出评级,均维持了“买入 ”或“增持”的评级。

不过,考虑到渠道信心和消费热情仍在恢复过程中,短期内晨光股份依然面临着压力。不确定性之中,晨光股份还能回到“文具茅”时期的巅峰吗?

评论