文|伯虎财经 陈平安

日前,微博上一则名叫#为什么九成的手机品牌都消失了#的话题引发了网友们的热议。之所以引发这个争议,是因为大家发现,当下诸如 Nokia、HTC、黑莓甚至是锤子等自己曾经熟悉甚至一度霸占市场的手机品牌如今已经消失不见。

如果说从大哥大开始算起,手机作为通讯设备还有一定的消费门槛,那么在过去这些年间,经过多轮竞争后的智能手机可以真正算得上大众消费品。来自中国的厂商们,在过去十年间源源不断的为消费者们带来大众消费价位、却又能切切实实感受科技乐趣的产品。

从品牌来看,OV荣米四家既是这场大战的胜出者,也是过去十余年间大浪淘沙下的突围者。

(中国手机行业格局发展)

但过去一年对于手机厂商们而言并不好过,中国市场出货量一夜倒回十年前,OV荣米均承受了两位数的下滑。一些数据表明,手机市场正在迎来新一轮的周期。

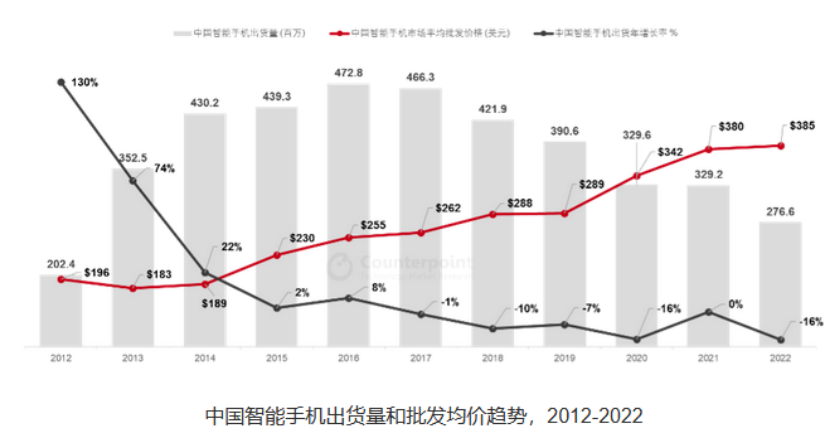

根据Counterpoint的数据,虽然2022年中国智能手机出货量相比2016年的峰值减少了41.5%,但销售额只下降了11.7%。

(图:Counterpoint数据)

这主要得益于高端市场的增长。2022年中国市场的手机产品均价达到了 2695 元,而高端(4000元)的产品销售占比达到了 26%。自2014年至今,中国智能手机的ASP,即年平均出货价格,一直保持同比增长。

只是这份增长在华为因为众所周知的原因出局后,绝大部分都被苹果吃掉了。根据研究机构数据,iPhone在去年全球智能手机出货量所占的比例为18%,在营收中所占的比例为48%,吃下了全行业85%的营业利润。

对于国产手机厂商们而言,“高端”正在成为不得不发力的门槛。这次,伯虎财经把镜头对准国产手机厂商们,试图从过去、现在去分析它们的高端之路,本篇为本系列的第一篇,主角是刚刚举办了新品发布会,铁粉多、黑粉亦多的小米。

01 高端手机的定义

当下距离小米高调宣布进军高端已经过了三年,关于“小米是否站上高端”也一直是社交网络热议的话题。

在讨论这个话题之前,我们不妨先明确一个观点,什么是高端手机?

通常来讲,我们认为一部高端手机应该满足四个要素:

一是硬件拉满。硬件决定手机的的下线,做工、硬件配置、外观设计,这些是一部高端手机的基础。用户们的逻辑就是“我可以不用,你不能没有”。

二是系统流畅。一个好的系统可以让用户在使用过程中更加顺手丝滑。

三是需要具备核心科技,比如自研芯片或者操作系统。以芯片为例,自研芯片的优势在于可以实现软硬一体化,芯片可以按需设计开发,软件可以充分发挥芯片的性能,整合在一起就可以产生“1+1>2”的效果。

四则是品牌本身需要具有一定的号召力。

也许很多读者认为最重要的一定是第三点。需要承认的是,截止到现在为止,已经或者曾经站到高端的手机品牌最大的依仗确实是来自于芯片和操作系统的创新,比如华为和苹果。

但对于手机厂商们而言,自研SOC的难度太大,短时间内难出成果。厂商们转而投向特定功能自研专用芯片,以其树立自身高端品牌形象,包括小米、OPPO、vivo等在内的品牌均发布了自己的自研芯片。

这种方法当然有用,不过作用有限。比如2021年末,OPPO发布了首个自研芯片马里亚纳MariSilicon X,应用在影像领域。而据Counterpoint Research的分析,2022年第二季度,华为和OPPO共丢掉了将近16%的高端手机市场份额。

因此伯虎财经认为,对于小米而言,在短期内,如何做好前两点更加重要。简单概括一下就是,做一部好用的、在此基础上有特色的手机。

(图:Counterpoint数据)

过去三年,以小米11为界,小米的高端之路呈现了两种截然不同的打法。小米10的梦幻开局让配置拉满成为了小米高端的唯一解,但是配置拉满并不意味着一定好用。

小米11发布后,由于烧主板和MIUI的优化问题,自小米10开始辛辛苦苦建立起来的口碑瞬间崩塌。有网友评论,我给朋友推荐了小米11,然后我失去了一个朋友。

此后,小米不再刻意追求参数,转向了体验优先。

变化包括两个层面。

一是在软硬件上做取舍。例如小米13系列两款机型都没有补上小米旗下最快的快充,更关注散热、持握等需求;二代折叠屏小米 MIX Fold 2也没有在续航上死磕,而是主打轻薄,在牺牲了电池容量的前提下降低了机身重量;最新的小米13 Ultra也放弃了120W快充,为屏幕、拍摄等需求让路。

相比MIUI13,MIUI14的系统空间占用减少1.5GB,系统内存占用减至3.3GB,开机自启进程数减少12%,系统不可卸载应用剩8个。

另一个变化是在需求上做侧重,专注影像,把手机的影像能力专业化,立住影像高端的人设。在和徕卡联名后,小米在影像上的能力大幅进步,一些专业摄影师也在社交媒体上称赞小米12S Ultra的出片效果。

这个时候再度回到之前的那个问题,小米是否站上高端?

伯虎财经认为,站上了,但是只站了一半。从最直观的ASP水平和销量来看,小米2022年第四季度高端智能手机出货占比同比提升6.8%,同一时期,小米在中国大陆地区智能手机ASP同比增长超过14%。

另据第三方数据,去年四季度,小米在中国大陆市场3000-4000元价格段中出货量排名第一。今年1月,小米又成功在4000-5000元价格段跻身首位。

12sUltra带来的口碑效应以及小米13系列的产品策略正在帮助小米站上高端市场,伯虎财经也对小米13Ultra有信心。但高端战略的成功与否,或许并不只是关乎于产品本身。

02 除了手机本身,高端还有什么?

2020年下半年,小米开启了声势浩大线下渠道改革,以月均千店的速度向下铺设,2021年10月,小米之家突破万店。在社交平台上,雷军和卢伟冰也多次为这个里程碑发文庆贺。

押注线下渠道改革的原因有两个,一是从销售渠道来看,线上渠道虽然声势大,但是占比较小,而线下渠道更像是水面下的冰山。

据IDC数据,2021年Q4,中国智能手机市场线上和线下渠道的销量占比分别为36%和64%,线下渠道仍是各大手机厂商争夺的主战场。

发力线下渠道建设有利于补齐渠道短板,改善销量。

其次是为了打造品牌形象,为高端战略服务。

小米上市前夕,董事会在雷军的主导下,通过了一条决议,内容是“小米硬件综合净利润率永远不会超过5%,如有超出部分,将以合理方式全部返还给用户”。

如果你是米粉,你当时一定正在为这份决议热泪盈眶。在互联网语境下,小米被视作是最擅长营销的公司,米粉们也往往表现出比其他粉丝更“铁”的特质。

秉持着“价格厚道,感动人心”的使命,小米一面和米粉深度绑定,一面把性价比写入了基因里。

通过把线下门店开进繁华都会,加大线下的宣传投入和服务体系建设,吸纳新的用户,就有可能开辟线下高端的新格局。

一个经典案例是苹果,乔布斯回归苹果后,一边与各大百货商店解约,从此不再百货商店开辟「店中店」销售 Mac 电脑,一边启动苹果零售店计划。零售店的标准有二:

1、定在高端购物中心区

2、零售空间至少达到约557平方米

到2013 年的时候,根据市场研究机构 Asymco 的报告,2013年第一季度苹果零售商店在美国市场上的顾客总数环比增长7%,每位顾客的平均消费达 57.6美元,创下新的历史纪录。

在大陆地区,苹果在24座城市开设了直营店,几乎每家店都成为了当地的地标建筑。

但即便到了线下,性价比基因仍然在困扰着小米的品牌建设。据界面新闻报道,小米极其重视产出比,比如线下门店几乎没有二层形式,因为二层很难引流,一些繁华中心门店的选址也会因为成本问题被否定。

由于小米手机本身的毛利水平不够高,即便是高端机型给到合作商的的返点也相对较低。售后体系也是由第三方服务商组建,用户在门店购买的设备却常常需要跑到另一个地点维修,用户体验不佳。

随着经济下行,大厂们纷纷降本增效,小米开店的速度也慢了下来。

截至2022年年末,小米的线下门店大约有一万零六百家左右。同行的OPPO和vivo各拥有超过20万家线下门店,从华为剥离的荣耀也拥有超过3万家线下门店。同时小米线下渠道的高端占比也并未获得明显提升。

小米和粉丝一些有关理想主义的羁绊,既是馈赠,也是藩篱。

03 写在最后

过去一年,小米经历了一整年的下滑。财报显示,2022年小米总收入人民币2800亿元,同比下降14.7%;经调整净利润人民币85亿元,同比下滑61.4%。

业绩承压之下,小米首次把利润放到了和规模同样重要的位置,要“规模与利润并重”。往年米粉节被视为和618、双十一相同的大促节点,但今年优惠幅度略显不足。有网友吐槽,“真寒酸”。

从财报来看,造车的优先级仍然是最高的。

财报显示,去年小米集团的研发开支大幅增长21.7%至160亿元,其中研发费用的增长大多来自电动汽车部门,四季度如果剔除智能电动汽车等创新业务的费用的影响,小米整体营业费用甚至同比降低了4.3%。

相对应的造车研发团队的规模也在膨胀。截至2022年12月31日,小米智能汽车团队的研发人员已经超过2300人,相比一季度的500人左右的团队规模大幅提高。

智能车本身意味着新趋势、新场景、新增量,在这样的背景下,线下渠道的拓展可能会继续放一放。

依靠优秀的产品,小米的高端战略已经初见成效,但缺乏线下的补充和用户心智的占领,小米的高端之路仍然艰难。

参考来源:

界面新闻:深度:沉寂的“新零售”:小米线下渠道改革失利始末

评论