界面新闻记者 |

界面新闻编辑 | 牙韩翔

和多数奶粉企业增加奶酪产品的做法不同,健合国际选择倚重保健品和宠物食品,以抵消婴幼儿奶粉带来的疲软。

4月18日,合生元奶粉、Swisse保健品母公司健合国际控股(HK:01112,下称“健合国际”)公布的2023年第一季度未经审计业绩显示。健合国际在截至2023年3月31日止的三个月总收入31.5亿元,同比增长达17.3%。其中,占其总收入71%的中国市场营收同比增长15.3%。

健合国际的前身为合生元集团,创建于1999年,2010年12月17日于港交所主板上市。2017年6月8日,“合生元国际控股有限公司”更名为“健合(H&H)国际控股有限公司”。这家公司以奶粉业务起家,主打品牌为合生元。

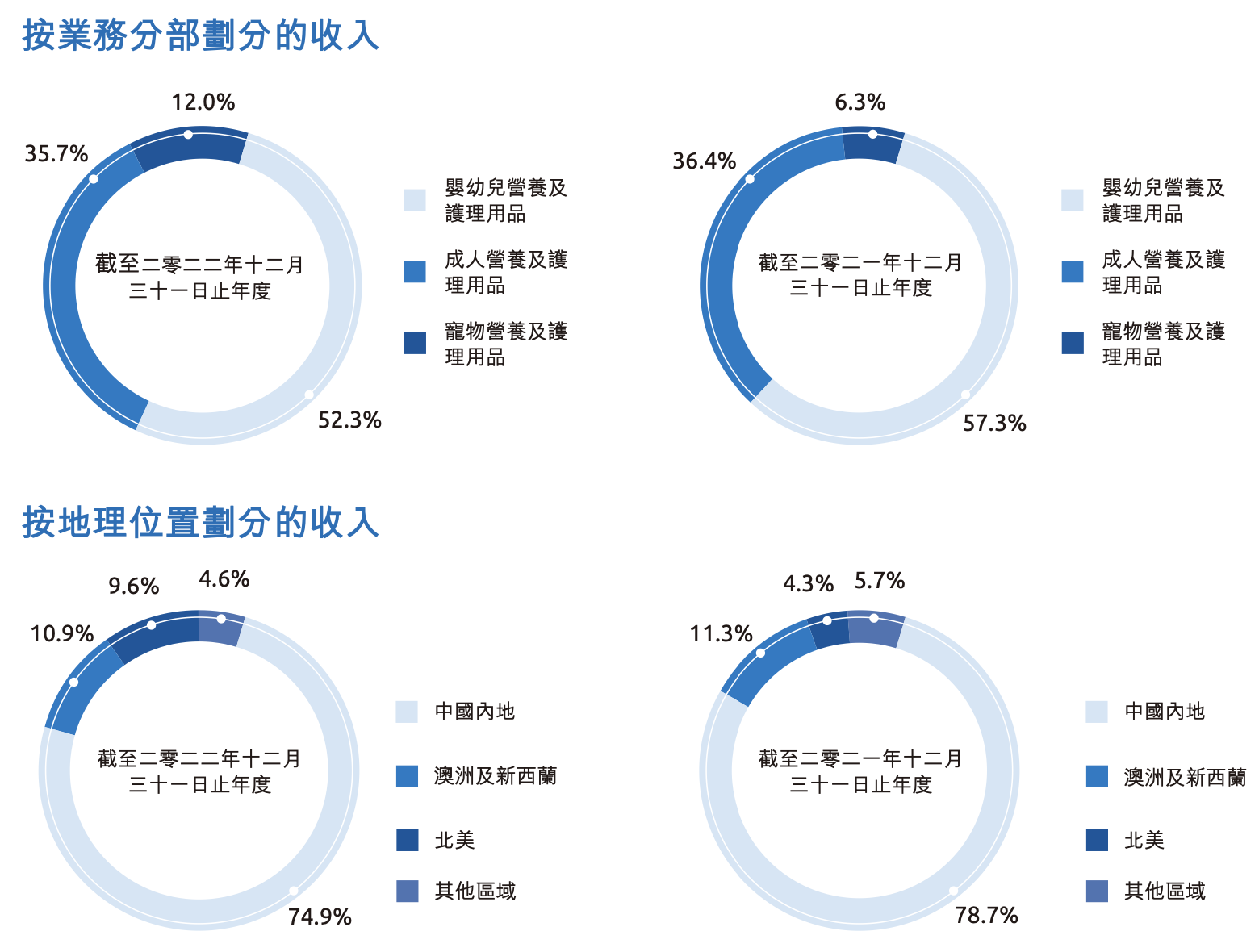

随后,它通过并购的方式将澳洲保健品Swisse等国际品牌收购,形成了三大业务板块,成人自然健康营养与护理业务、婴幼儿营养与护理业务及宠物营养与护理业务。

按业务板块看,最大业务板块婴幼儿营养与护理用品业务的营收在2023年第一季度同比下降9.2%,达13.9亿元。这其中,最为主要品牌合生元旗下婴幼儿配方奶粉销售更加疲弱,销售额下降22.8%。

健合给出的原因包括,奶粉业务受中国出生率下降、市场竞争激烈以及进一步优化渠道布局等因素影响。

奶粉业绩疲软自2022年就已显现。

健合国际2022年年报显示,其婴幼儿营养与护理用品业务营收66.9亿元,同比增长仅为1.1%,该板块业务的毛利率也由2021年的64.8%下降至2022年的62.4%。和今年一季度健合国际给出的原因相似。

健合婴幼儿奶粉遇到的挑战来自行业性挑战。

此前中国飞鹤(06186.HK)发布的2022年业绩报告显示,该公司2022年实现营收213亿元,同比下降6.4%;净利润同比下降28.4%至49.48亿元。另一家奶粉公司澳优(HK:01717) 2022年实现营收约77.96亿元;同比下滑9.1%。净利润2.16亿元,同比下滑71.7%,增速大幅放缓。

面对这样的行业背景,部分奶粉企业在此前通过傍身大企业寻求出路。

利洁时集团旗下的奶粉业务美赞臣中国在2021年被春华资本以22亿美元的价格收购;也是在同一年当中,伊利宣布入股澳优,该笔交易也成为2021年中国乳业企业之间规模最大的一笔投资并购。这些奶粉企业要么更加本地化,要么依傍大巨头,避免在更为惨烈的竞争中独木难支。

眼下,健合国际的合生元奶粉份额尚在行业前十。据咨询公司欧睿国际的数据,合生元奶粉排在第八位,其市场份额自2017年的3.2%增长至2019年的3.6%,此后保持同样水平至2021年,在2022年下滑到3.5%。随着奶粉新国标政策正式实施,婴幼儿奶粉市场更为激烈。

不过它没有想要放弃奶粉业务的意思。界面新闻获得的一份投资纪要显示,健合国际仍然看好2023年的婴幼儿奶粉市场,其中包括高端的羊奶粉以及网点数量有待提升的益生菌,将会拉动婴幼儿奶粉板块的增长。

但眼下这家公司的业绩增长还要靠奶粉之外的业务。

一季度数据显示,健合成人营养与护理用品业务和宠物营养与护理用品业务均实现双位数强劲增长,填补了奶粉业务下滑的业绩坑——尤其是以Swisse(斯维诗)为主要品牌的成人营养与护理用品业务,其营收达13.1亿元,同比增长60.9%。该板块营收规模几乎与婴幼儿营养业务的规模持平。

一季度,由于消费者对美容、复合维生素及增强免疫力产品的需求增大,加之部分产品组合提升价格,Swisse在中国内地市场销售实现96.1%的强劲增长,占整个成人营养板块总营收的64.6%。

此外,扩充宠物营养板块业务的效果明显,遏制了业绩增速连续放缓的趋势,该板块业绩增速23%。而从近四年财报来看,健合国际营收增速在连续2年放缓后,2022年有了起色。2019-2022年,这家公司的营收分别为109.2亿元、111.9亿元、115.5亿元和127.8亿元,同比增幅分别为7.8%、2.5%、3.2%、10.6%。

对于未来发展,健合国际预计在中国内地市场推动高端猫粮品类的市场份额增长,并将推出更多产品,包括将于2023年正式在中国内地推出鱼油产品。而针对2023年奶粉“新国标”政策,这家公司目前已提交八个中国内地婴幼儿配方奶粉系列的申请,其中合生元阿尔法星系列已于今年2月通过注册,其他系列将按计划稳步推进中。

评论