文|锌刻度 陈邓新

编辑|李觐麟

电动两轮车市场,又有了微妙的变化。

日前,作为电动两轮车传统势力与新势力的象征,爱玛科技与小牛电动双双发布了2022年年报以及2023年第一季度业绩预告。

从披露的信息来看,爱玛科技向上,小牛电动向下。

爱玛科技与小牛电动有何“恩怨”?遭遇降维打击,爱玛科技怎么越熬越精神?爱玛科技“回血”,不改遭两面夹击之势?

小牛电动“骑脸”,雅迪控股“背刺”

爱玛科技,是电动两轮车赛道的“老大哥”。

2009年,周杰伦的一句“爱就马上行动”广告语走向千家万户,将爱玛电动车捧上行业市场占有率第一的宝座。

为此,爱玛科技下了血本。

单单是2017年,爱玛科技为周杰伦支付的品牌代言费,摊薄下来就高达1120.82万元。

尽管如此,爱玛科技的烦恼并未减少。

皆因,两轮电动车市场相当长一段时间内创新不足、同质化严重,价格成为企业博弈的焦点,价格战之下市场从红海走向血海。

更为糟糕的是,小牛电动2015年横空出世,主打高端智能两轮电动车,推动行业一步步从价格战走向价值战,拉开了游戏规则重塑的序幕。

于是乎,两轮电动车赛道,也上演了传统势力与新势力的对决。

彼时,唱衰爱玛科技的声音络绎不绝,认为其进入“诺基亚时刻”,而小牛电动作为带有互联网基因的新物种,理当“改朝换代”。

雪上加霜的是,爱玛科技正面与小牛电动博弈之余,却遭同为传统势力的雅迪控股背刺,后者于2017年销量反超了爱玛科技,成为了行业“一哥”。

两面夹击之下,爱玛科技走上了下坡路,行业话语权旁落。

关于此,从业绩上也可以得到佐证。

2016年至2019年上半年,爱玛科技的营业收入分别为64.44亿元、77.94亿元、89.90亿元、44.56亿元,营业收入增速趋平;净利润分别为4.49亿元、2.63亿元、4.28亿元、2.00亿元,利润增长几乎停滞。

万万没想到,最终一头扎进ICU的却是小牛电动,而非爱玛科技。

2022年,小牛电动的营业收入为31.69亿元,同比下降14.47%,首次出现萎缩的状况;净利润为-0.49亿元,同比大幅减少121.90%。

与之对应的是,爱玛科技同期营业收入为208.02亿元,同比增长35.09%;净利润为18.45亿元,同比增长177.89%。

一增一减之间,攻守易行了。

更为不妙的是,这个趋势短时间难以改变。

2023年第一季度,小牛电动预计营业收入为4.03亿元至4.89亿元,同比下降15%至30%,而爱玛科技预计净利润约为4.78亿元,同比增长50%。

爱玛科技,怎么爬起来了?

以上可见,昔日“老大哥”爱玛科技抗揍之后,越熬越精神,反而被誉为电动两轮车赛道“特斯拉”的小牛电动掉队了,这背后的原因有三。

首先,锂电池应用没有门槛。

小牛电动当初起势,离不开率先大规模使用锂电池,从而以高端之名行走江湖,可惜的是锂电池虽然更昂贵,但并没有使用门槛,新势力能用,传统势力自然也能用。

于是乎,爱玛科技也迈入了“锂电时代”。

这么一来,小牛电动的一大优势被抹去,再叠加2022年锂电池成本高企,不得不涨价200元~1000元不等,以缓解经营压力。

问题在于,消费者并未买账。

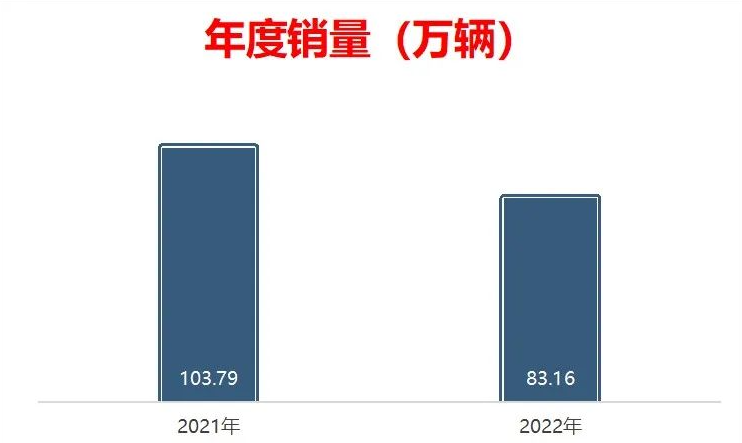

2022年小牛电动的总销量为83.16万辆,而2021年为103.79万辆,同比减少19.88%;库存金额为4.17亿元,同比增长193.66%。

其次,智能化差距逐渐消失。

锂电之外,智能化是小牛电动的另外一个拿手好戏。

受到刺激的爱玛科技也渴望上跃,试图跨越技术鸿沟,为此加码两轮电动车的智能生态布局,上线了智能仪表、智能中控、智能头盔、APP交互、NFC一键启动等功能。

更为关键的是,2023年起,爱玛科技旗下90%的新车将全面搭载智能化技术。

换而言之,智能化不再是小牛电动的“护城河”。

事实上,小牛电动重营销轻研发的打法,给了爱玛科技追赶的机会:以2022年前三季度为例,小牛电动的营销费用为4.44亿元,研发费用为1.36亿元,营销费用是研发费用的3.26倍;而爱玛科技的营销费用为4.75亿元,仅多了0.31亿元,研发费用为3.75亿元,多出2.39亿元,营销费用是研发费用的1.27倍。

由此可见,爱玛科技更为侧重研发。

再次,守住了下沉市场。

为了打破僵局,小牛电动推出GOVA系列,将突围的目光瞄向了下沉市场,试图以价换量,但下沉市场是爱玛科技的主战场,小牛电动的触角远不及前者。

毕竟,下沉市场对线下门店较为依赖。

据公开资料显示,小牛电动的专卖店数量为3102家,而爱玛科技的终端门店数逾2.5万个,双方不是同一个量级。

一名私募人士告诉锌刻度:“两轮电动车的新贵,大多将主要精力放在智能创新、技术迭代上,鲜有注重下沉市场的,一旦传统厂商补上了智能化短板,小牛电动的故事就不好讲了,这也是其市值不断走低的重要因素。”

前有标兵,后有追兵

需要注意的是,爱玛科技虽然不惧小牛电动,但竞争压力却并未减轻。

一方面,两面夹击之势未改。

雅迪控股销量反超爱玛科技之后,双方的差距越来越大:2022年,雅迪控股的营业收入为310.59亿元,同比增长15.17%;净利润为21.61亿元 同比增长57.80%。

营收与净利润,雅迪控股双双力压爱玛科技。

更为严峻的是,九号公司等新势力继续高歌猛进,两面夹击的势态依旧。

据鲁大师实验室的数据显示,九号公司机械师MMAX系列产品稳居智能排行榜第一,是比小牛电动更值得警惕的对手。

特别是九号公司二期工厂竣工于2022年10月正式投产,产能将从100万辆翻倍至200万辆,或进一步令爱玛科技等传统势力承压。

另外一方面,仍需苦练内功。

爱玛电动车长期存在质量问题,令口碑蒙上一层阴影。

2023年1月11日,烟台市市场监督管理局发布的2022年第一批产品质量市级监督抽查结果显示,爱玛电动车有2批次产品被抽检为不合格。

事实上,爱玛电动车无论是社交平台,还是在电商平台,抑或是在第三方投诉平台,都能看到关于相关的产品质量问题投诉。

在黑猫投诉平台上,针对爱玛电动车的投诉量高达787条,涉及货不对板、拒绝退货、电瓶损坏、故障扣费、以旧当新、霸王条款、售后服务差等。

此外,据企查查的数据显示,爱玛科技存在29条司法风险,其中有12条涉及产品责任纠纷、3条涉及机动车交通事故责任纠纷。

总而言之,爱玛科技虽然丢掉“行业一哥”的宝座,却没有被小牛电动拉下马,保留了继续坐在牌桌上的资格。

那么,鹿死谁手,尚有变数。

评论