文|小食代 潘娴

雀巢公布了2023年第一季度业绩。尽管面临诸多挑战,这家全球最大食品公司仍取得了强劲开局。

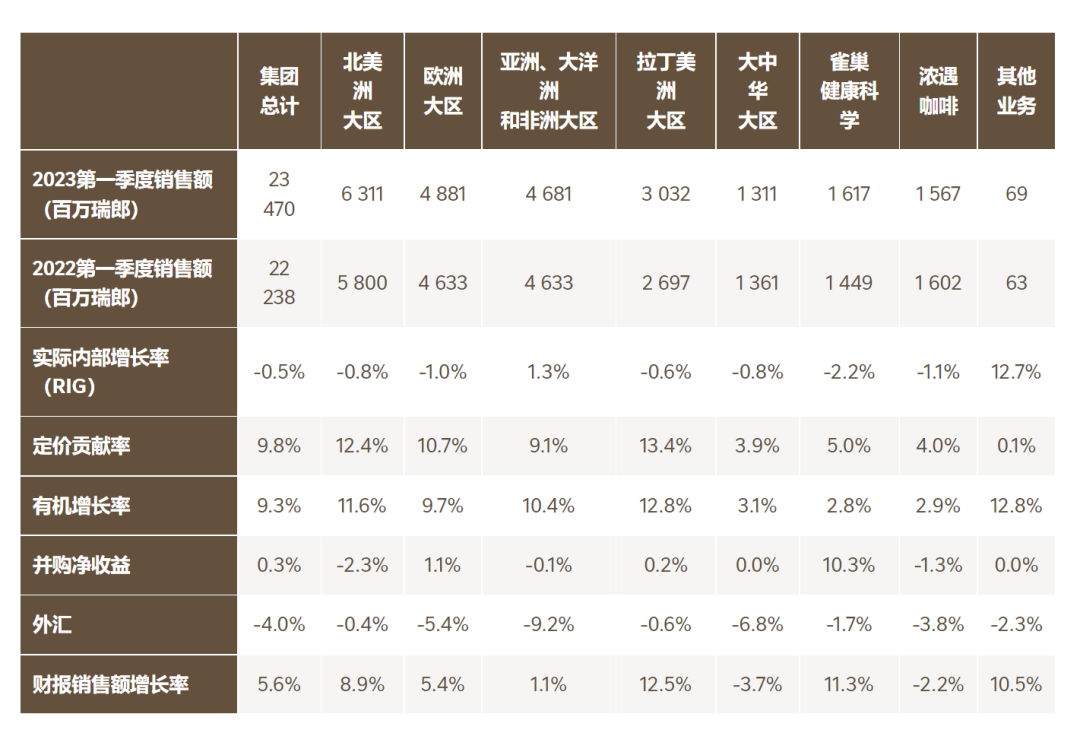

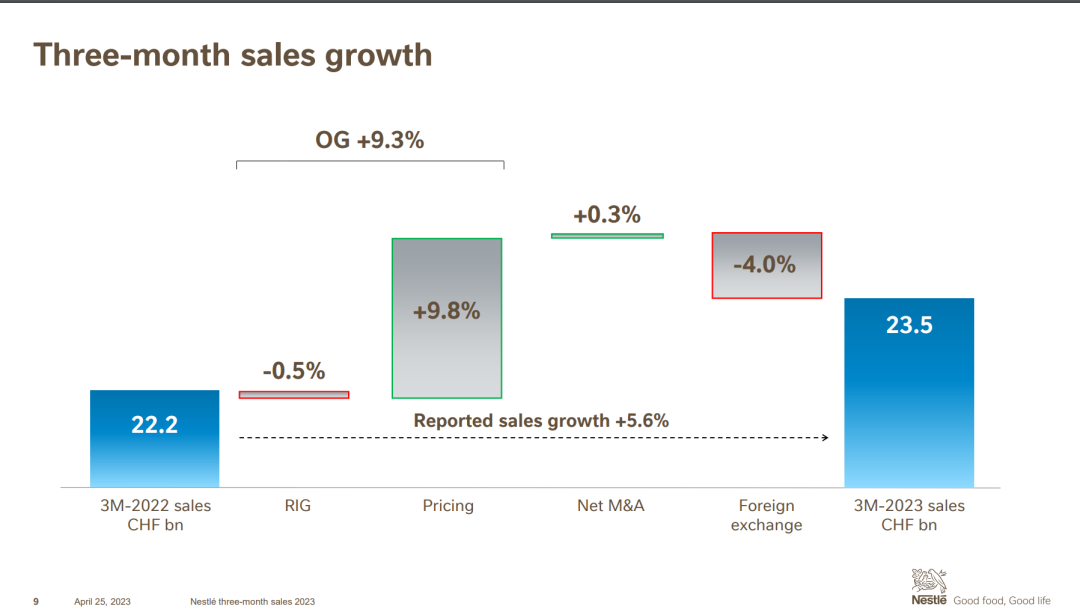

小食代翻阅的财报显示,在今年第一季度,雀巢集团总销售额增长5.6%,达到235亿瑞士法郎(2022年同期:222亿瑞士法郎),折合人民币约1737.91亿元,有机增长率达到9.3%,实际内部增长率为-0.5%,定价贡献率为9.8%,反映了显著的成本通胀。

值得注意的是,这份财报也包含了雀巢大中华大区成立满一周年后的首份季度业绩。通过最新数据,外界得以窥见雀巢中国在启用新架构、新管理层后的业务同比走势。

有意思的是,小食代今天还看到了雀巢大中华大区给员工的一封信。当中写道,大区的员工都在“全力以赴保证增长”,又提及全球CEO施奈德最近走访中国市场给出的支持,以及号召大家要“以中国速度、中国创新、中国模式参与本土竞争”。

下面,我们来一起看看。

在华超96亿

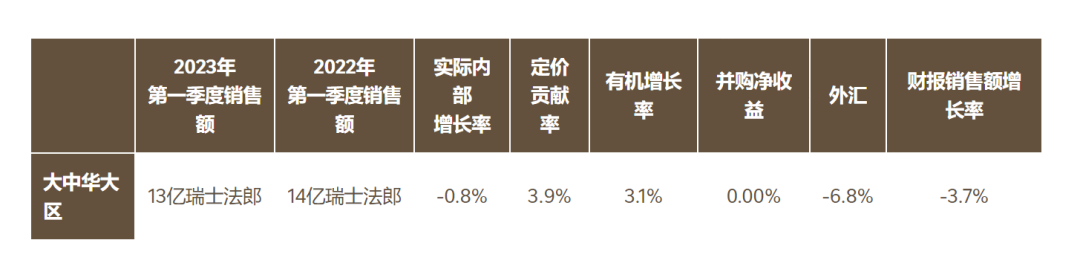

先来关注下雀巢大中华大区的最新业绩。财报显示,今年一季度,雀巢大中华大区收入为13亿瑞郎,或折合人民币96.14亿元,下降3.7%。

期内,该大区实现有机增长3.1%,定价贡献率为3.9%,实际内部增长率为-0.8%,部分受到中国春节时间的影响。外汇汇率产生了6.8%的消极影响(注:根据雀巢财报中的加权平均汇率,2023年一季度100元人民币兑换13.522瑞士法郎,2022年同期:100元人民币兑换14.538瑞士法郎)。

雀巢表示,大中华大区的增长主要来源于强有力的运营执行、电商渠道的强劲势头和持续不断的创新,在糖果、宠物食品和冰淇淋业务的市场份额有所提高。

分品类来看下。

雀巢指出,在大中华大区,婴儿营养品是一季度的最大增长贡献者,由能恩专业产品和启赋产品引领。雀巢专业餐饮实现中个位数增长,得益于创新和分销扩张的支持。调味品录得低个位数的增长,对太太乐产品的需求稳定。

糖果实现低个位数的增长,受到徐福记加强分销的带动。普瑞纳宠物护理取得了两位数的增长,由普瑞纳冠能猫干粮和处方粮产品拉动。咖啡销售额有所下降,速溶咖啡积极的销售势头被即饮咖啡的负增长所抵消。

“主人翁精神”

在雀巢看来,上述多个品类的增长来之不易。

今天,小食代看到的一封雀巢大中华大区员工信中写道,大区的市场需求在一季度有所恢复,但依然存在许多挑战。针对一季度较短的春节时间、快速变化的渠道结构、不确定的需求趋势,雀巢员工都在全力以赴保证增长。

信中透露,今年3月底,马克·施奈德(Mark Schneider)时隔三年第一次重返中国,这也是他自雀巢大中华大区成立以来第一次访问中国市场。在这趟行程中,施奈德在北京和上海两地与当地员工举行谈话会,对团队在过去疫情中的执行力以及坚韧性“给予了很高的评价”。

信中还称,此外,施奈德拜访了政府高层领导,重申雀巢集团对中国的信心和承诺。他也走访市场,访问重要客户和合作伙伴。

根据上述员工信说法,施奈德在走访中表达了对中国业务的信心和全力支持。“马克在此行中敏锐地观察到中国市场在产品、渠道、业务模式等方面的快速创新与迭代,并深受鼓舞。他相信基于中国市场独特的消费需求、市场环境、以及数字化生态体系,中国团队更应该根据当地消费者需求,运用雀巢全球资源,以中国速度、中国创新、中国模式参与本土竞争”。

上述信件称,施奈德重申了对大中华大区成为雀巢集团增长引擎和创新灯塔愿景的肯定与支持,并相信中国团队走在“正确的道路”上。为赢得中国市场的竞争,他也要求雀巢集团各部门全力支持大中华大区的本土决策和本土创新。

“集团给予我们高度的信任和授权。我也希望大家能够充分利用集团的信任和支持,从消费者洞察出发,发挥主人翁精神,在产品、渠道、业务模式等各方面挖掘创新点,挑战成规,切实找到业务突破口,最终赢得市场,真正成为集团增长引擎。”信中写道。

增长动力

再来看下雀巢全球的最新情况。

财报显示,2023年一季度,雀巢集团有机增长率为9.3%。定价贡献率为9.8%,反映出显著的成本通胀。受产能限制和产品组合优化的影响,实际内部增长率为负0.5%。在采取定价行动的背景下,需求弹性和消费降级带来的影响有限。此外,外汇汇率产生了4.0%的消极影响。

雀巢称,其在大多数地区和品类都实现了广泛增长。在定价带动下,发达市场的有机增长率为8.6%。新兴市场的有机增长率为10.3%,由定价和积极的实际内部增长率驱动。

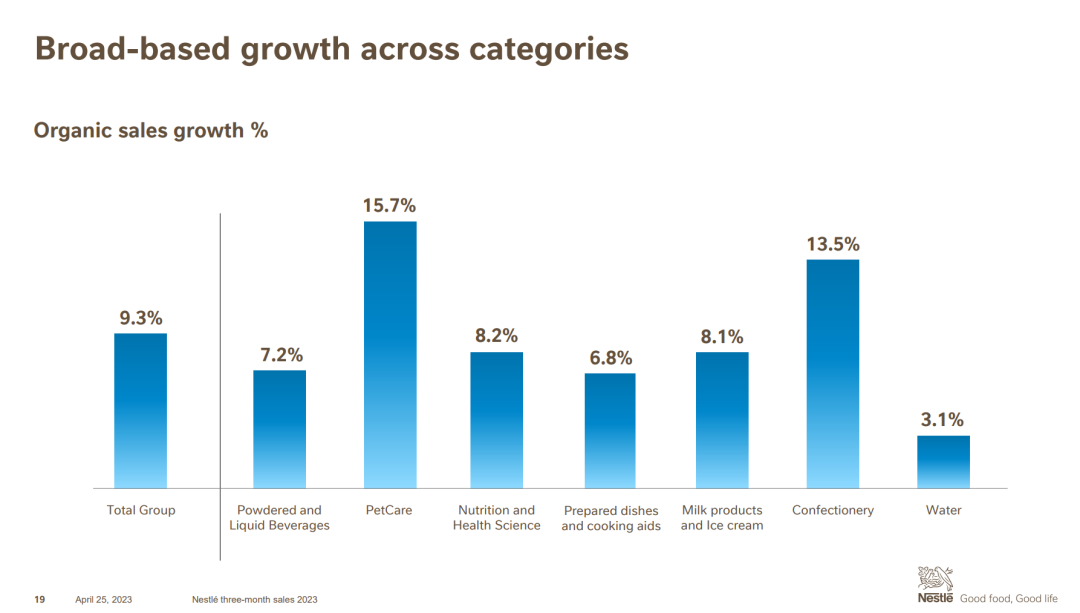

分品类来看,普瑞纳宠物护理为有机增长的最大贡献者,以科学为基础的高端品牌普瑞纳万牌、普瑞纳冠能和喜跃强力推动增长。咖啡实现了高个位数增长,雀巢咖啡、星巴克和浓遇咖啡的销售均有积极进展。糖果销售录得两位数增长,其中奇巧和季节性产品的增长强劲。

婴幼儿营养品取得双位数增长,这得益于各地区和各品类的广泛贡献。奶品实现了高个位数增长,有赖于对咖啡奶精和可负担的强化奶的强劲需求。预制食品和烹饪辅料业务实现高个位数增长,其中美极、Stouffers和Hot Pockets引领增长。

此外,雀巢健康科学取得低个位数增长,其中医学营养品的需求持续强劲,活性营养品的销售也有积极发展。尽管巴黎水产能暂时受限,但在圣培露带动下,饮用水销售仍实现了低个位数增长。

从渠道来看,在今年一季度,雀巢零售渠道的有机增长依然强劲,达到8.7%。电子商务销售额增长13.6%,占集团总销售额的16.2%。居家外渠道的有机增长为17.8%。

除了内部增长,并购也拉动了雀巢当季业绩。该公司表示,今年一季度,净资产使销售额增加了0.3%,主要与收购Orgain公司有关。

小食代留意到,在今天财报中,雀巢也披露了对外投资的新进展。

该公司称,其已与私募股权公司PAI Partners达成协议,将成立一家合资公司,运营雀巢在欧洲的冷冻披萨业务,在这一竞争激烈并充满活力的品类中参与竞争。“这一新的合作为我们开发该业务的全部潜力提供了最佳平台。”施奈德在财报中称。

据悉,在这一合资中,雀巢将持有非控股股份,并和PAI Partners一起保留平等投票权,为该业务进行投资,并参与该品类的未来增长和价值创造。这项交易有待于员工协商的结果和监管机构的批准,预计将于2023年下半年完成。

“出乎意料”

评论起最新业绩,施奈德在财报中表示,得益于团队努力,雀巢在第一季度实现了强劲的有机增长。

“我们积极保证销量,确保为客户提供弹性产品组合。公司在产品组合优化和负责任定价方面的努力,帮助我们抵消了两年来由于成本通胀带来的持续压力。”施奈德说,在今年的强劲开局之后,雀巢敲定了2023年展望,并将继续专注于为所有利益相关者创造价值。

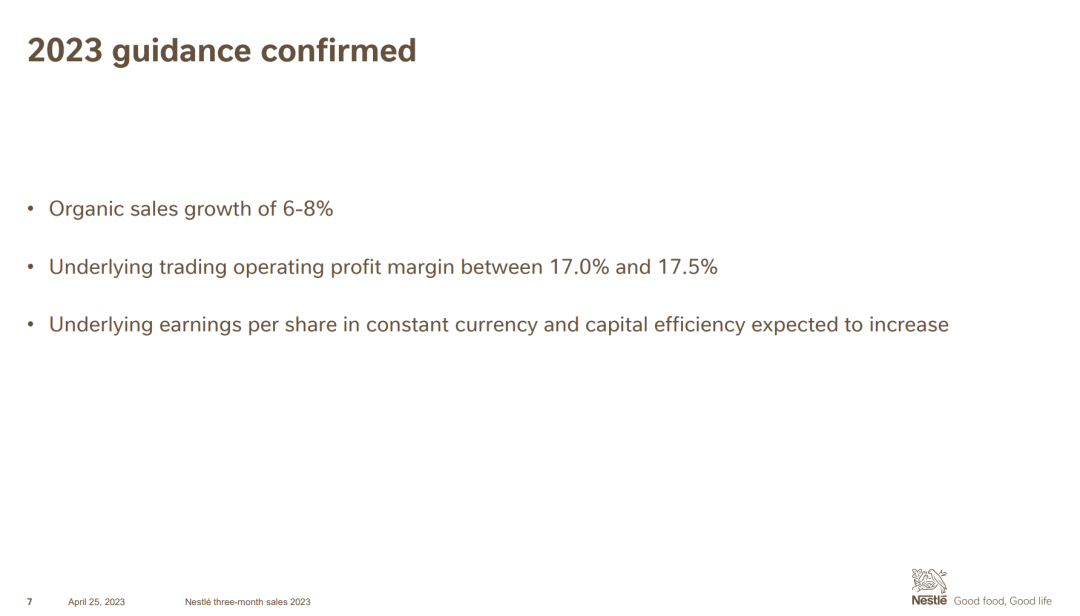

展望2023全年,雀巢预计销售额有机增长在6%至8%之间,基础交易营业利润率在17.0%至17.5%之间。以固定货币计算的每股基础收益预计将增长6%至10%。

对于这家全球食品巨头的最新业绩,外电也给予了不少关注。

英国金融时报今天指出,雀巢在今年前三个月将价格提高了约10%,因为消费者表现出继续为包装食品和饮料付费的意愿。提价帮助雀巢抵消了不利的外汇影响。

今天,路透认为雀巢第一季度销售额略好于预期,因为这家全球最大的食品公司提高了价格,以抵消不温不火的销量。过去两年,从联合利华到宝洁,消费品公司都大幅提高了价格,以应对不断上涨的商品和供应链成本,这些成本在疫情期间挤压了利润率,利润率在俄乌冲突让能源开支创下历史新高后变得更糟。

不过,路透引述一些投资者表示,随着最近供应链成本下降,消费品公司应该开始放松提价举措,他们担心进一步提价可能会影响市场份额和利润率增长。

彭博也认为,得益于进一步提价,雀巢公司的销售增长“出乎意料”地加快。这一节奏对马克·施奈德来说是一个“福音”,他在担任CEO的第七年里一直面临着更大的压力。

不过,彭博指出,个别业务部门也暴露出了一些弱点,例如Nespresso、雀巢的维生素和膳食补充剂的销售额出现了下降。此外,产能的限制也给饮用水品牌巴黎水带来了压力。

评论