记者|梁怡

叶家兄弟正在追逐园艺事业资本梦。继弟弟叶晓波控制的大叶股份(300879.SZ)于2020年9月顺利登陆A股,三年后,大哥叶晓东控制的宁波大叶园林工业股份有限公司(简称:大叶工业)递交了上交所主板上市申请。

大叶工业专注于农林园艺灌溉及喷洒工具的研发、生产和销售,产品主要通过国外家居商超、百货超市以及各类品牌商、贸易商销往全球50多个国家和地区。受汇率变动、原材料涨价的影响,2021年公司的主营业务毛利率大幅下滑,但仍远高于同行水平。

家族控股之下,大叶工业内控规范性存疑。报告期内(2019年-2021年以及2022年上半年),实控人长期占用公司资金,社保缴纳比例最高仅80%,公积金也未如期缴纳,另外公司还“踩雷”地产信托。

叶家兄弟的园艺事业布局

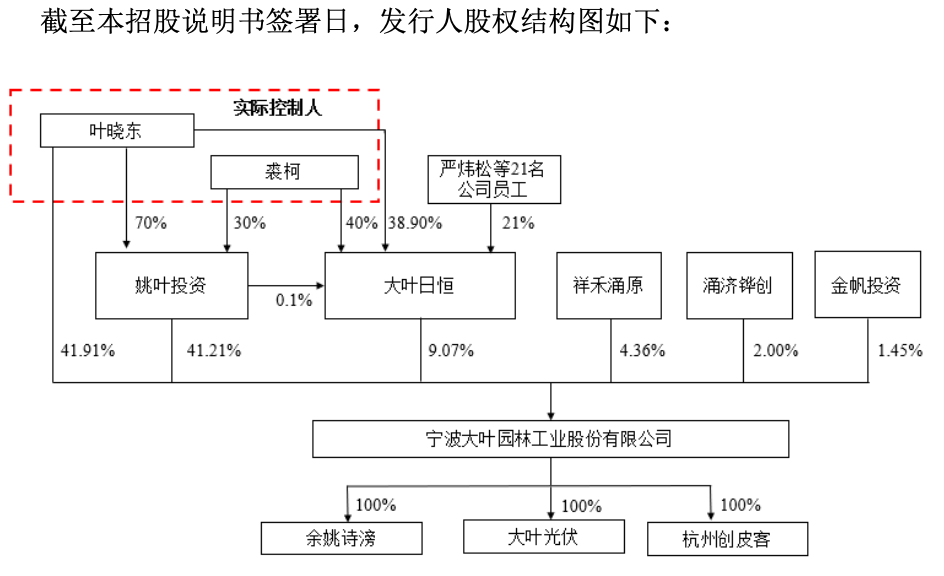

大叶工业是一家“夫妻店”。IPO前,叶晓东直接持有公司41.91%的股份,叶晓东、裘柯夫妇控制的姚叶投资、大叶日恒分别持有公司41.21%、9.07%的股份。因此,叶氏夫妇二人合计控制大叶工业92.19%的股份,为公司的实际控制人。另外,叶晓东、裘柯之子叶阳作为实控人的一致行动人,其持有大叶日恒3%的财产份额。

A股存在一家大叶工业的“兄弟公司”——大叶股份(300879.SZ),全称为宁波大叶园林设备股份有限公司。两家公司名称非常相似,实际也是叶氏兄弟俩的。大叶股份由叶晓东之弟叶晓波及其配偶ANGELICA PG HU控制。

据悉,大叶股份主要从事割草机、打草机/割灌机、其他动力机械及配件的研发设计、生产制造和销售。2022年公司实现营业收入14.72亿元,同比下降8.43%;归属于上市公司股东净利润1125.11万元,同比下降79.74%。

而叶氏兄弟的园艺事业资本布局能追溯到两家公司的成立。2001年8月31日,境外法人SKA、境内自然人叶晓东、境内法人舜龙电业认缴250万美元设立大叶工业。随后2006年2月17日,境外法人SKA出资108万美元设立大叶股份。

可以看到,两家公司的出资人均有SKA。大叶股份的申报稿显示:叶晓波、ANGELICA PG HU夫妇曾持有SKA100%的股权,并于2017年7月转让给叶晓东,2018年10月SKA注销。

那两家公司是否存同业竞争之嫌呢?

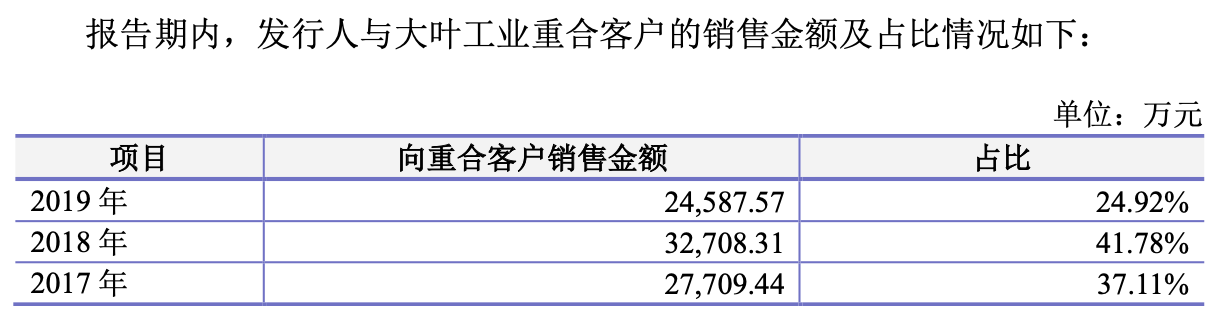

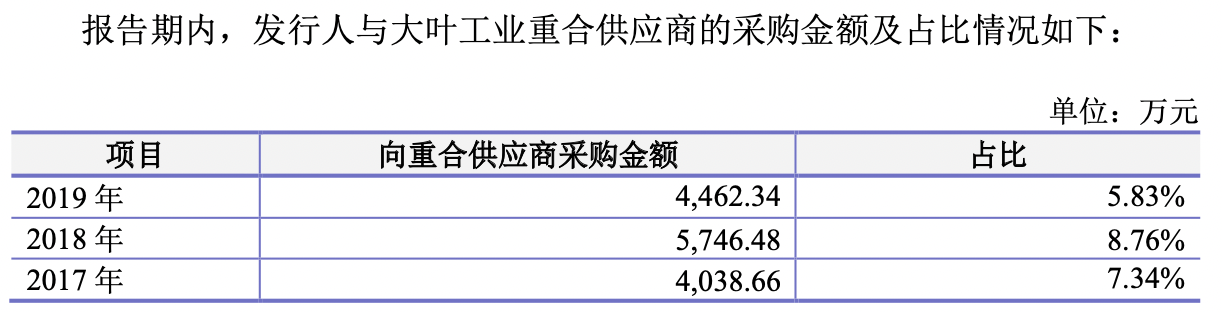

界面新闻注意到,大叶股份在其注册稿表示,“公司与大叶工业主营业务和产品均不相同,且存在显著区别,不存在‘同业’的情况”,但是两家公司存在重合客户和供应商,具体如下:

对此,大叶股份分别做出解释,“由于国际建材和综合超市集团市场集中度较高,以及公司实行大客户战略,因此对重合客户的销售收入占比相对较高”,“ 公司与大叶工业存在供应商重合主要系因为塑料粒子、包装材料、五金件等工业制造企业常用物料的采购,两家企业均位于余姚市,供应商主要集中在长三角地区,因此存在一定的重合。

另外,大叶股份和大叶工业曾经还共用“大叶”商号,并且两家公司的部分商标标志也相似。而在大叶工业2020年9月1日上市前,其通过转让和受让部分商标权消除了商标共用的情形。

实控人“神操作”:通过分红款归还占用资金

2015年-2016年,叶晓东实际控制的关联方KINGBIRD和香港谷泰美元账户收取货款 2880.45万美元,其中1312.27万美元按货款归属分别转与大叶工业、大叶科技和大叶进出口三家从事相关业务经营的境内主体。

而剩余货款则以等同的人民币款项注入大叶工业体内,由此视同2017年初开始实际控制人资金占用人民币9618.33万元,累计计提期间利息人民币2301.19万元,合计金额约1.19亿元。

那叶晓东是如何操作的呢,其通过分红款去归还占用资金。

2021年大叶工业进行年度分红方案,合计分红1.4亿元,其中9618.33万元向叶晓东、姚叶投资实施定向分红;剩余4381.67万元按公司全体股东持股比例分配。截至2022年6月30日,实际控制人已通过获得分红的方式向公司注入上述金额资金,并按市场利率足额向公司支付资金利息。

因此,不由得发问,在此期间大叶工业的相关内控管理是否有效?制度是否健全?

一位会计从业人士对界面新闻表示,家族企业一般是所有权和经营权相统一,高度集权之下容易造成“一家人说了算”的局面,在财务管理方面的弊端主要表现为现金管理混乱、财务核算不规范等。

毛利率远超同行

经营层面,报告期内大叶工业的营业收入分别为3.72亿元、4.45亿元、6.44亿元和3.30亿元,归母净利润分别为9254.21万元、1.27亿元、1.42亿元和9314.64万元,业绩整体向好。

据悉,国外知名园艺用品企业由于起步较早,技术和研发以及配套管理远远领先于国内企业。而国内行业集中度低,主要以小型企业居多,产品也大多以中低端为主,缺少相应的技术支持,不具备相应的知识产权和品牌,难以自主竞争。

目前,全球园艺用品市场消费主要集中在欧美等发达国家和地区,因此这也决定了国内园艺企业以OEM模式的境外出口为主。

报告期内,大叶工业的产品主要通过家居商超、百货超市以及各类品牌商、贸易商销往海外,公司境外销售收入占比均在90%以上,主要以欧美国家为主。

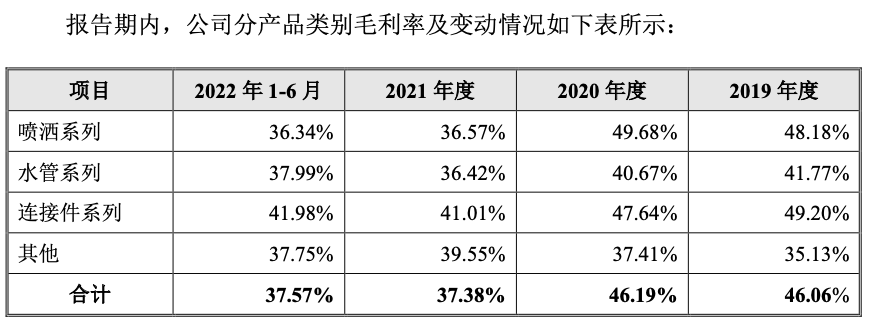

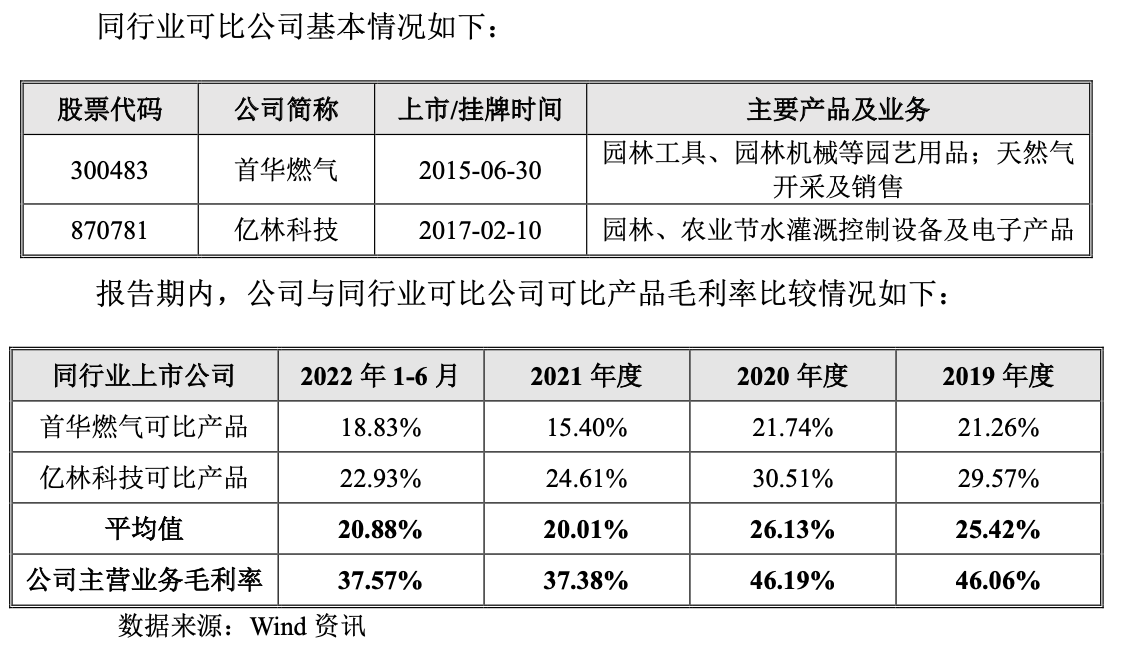

报告期内,大叶工业的毛利率整体呈现下滑趋势,尤其是2021年下降近9个百分点,主要在于2021年受美元兑人民币汇率下行以及公司主要原材料采购单价整体居于高位的影响,公司喷洒、水管、连接件等系列产品毛利率均有不同程度下降。对此,大叶工业也在招股书中披露了相应的汇率变动、原材料波动相关风险。

但值得注意的是,即便如此,报告期内公司的毛利率远远高于同行。

大叶工业解释称,报告期内公司主营业务毛利率高于同行业可比公司,主要原因为公司各生产环节的材料耗用以自制件为主,采购中外购件占比低,因此毛利率较高。基于该业务模式,公司主营业务成本中,材料成本占比与可比公司相比较低,直接人工、制造费用占比与可比公司相比较高;公司产品生产工序较长,存货周转率与可比公司相比较低。

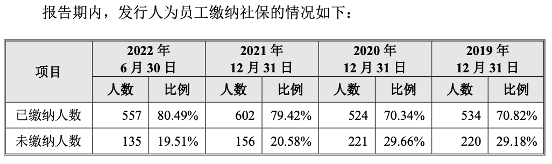

社保缴纳比例最高仅80%

值得关注的是,大叶工业的社保缴纳比例并不高,最高仅为截至2022年6月底的80.49%,而最低为2020年的70.34%。

然而,大叶工业并未在招股书中披露社保未满员缴纳的相关原因。

天眼查显示,报告期内甚至期外2023年,大叶工业存在多起劳动仲裁。

此外,界面新闻记者还留意到,大叶工业的公积金也未如期缴纳。2021年,实际控制人叶晓东为公司补缴了2017年1月至2019年10月员工公积金206.59万元。

但需要说明的是,社保、公积金缴纳事项也是监管层关注的重点,主要涉及是否存在应缴未缴情形,以及未缴社保和公积金的原因及整改情况;缴费种类、缴费基数及比例是否符合法律法规及当地要求,若未按规定缴纳,可能需测算补缴社保和公积金对发行人经营业绩的影响;是否存在第三方代缴社保和公积金的情况,对第三方代缴社保和公积金的整改措施是否到位;是否存在被相关部门追责处罚的风险,是否构成重大违法行为。

“踩雷“地产信托

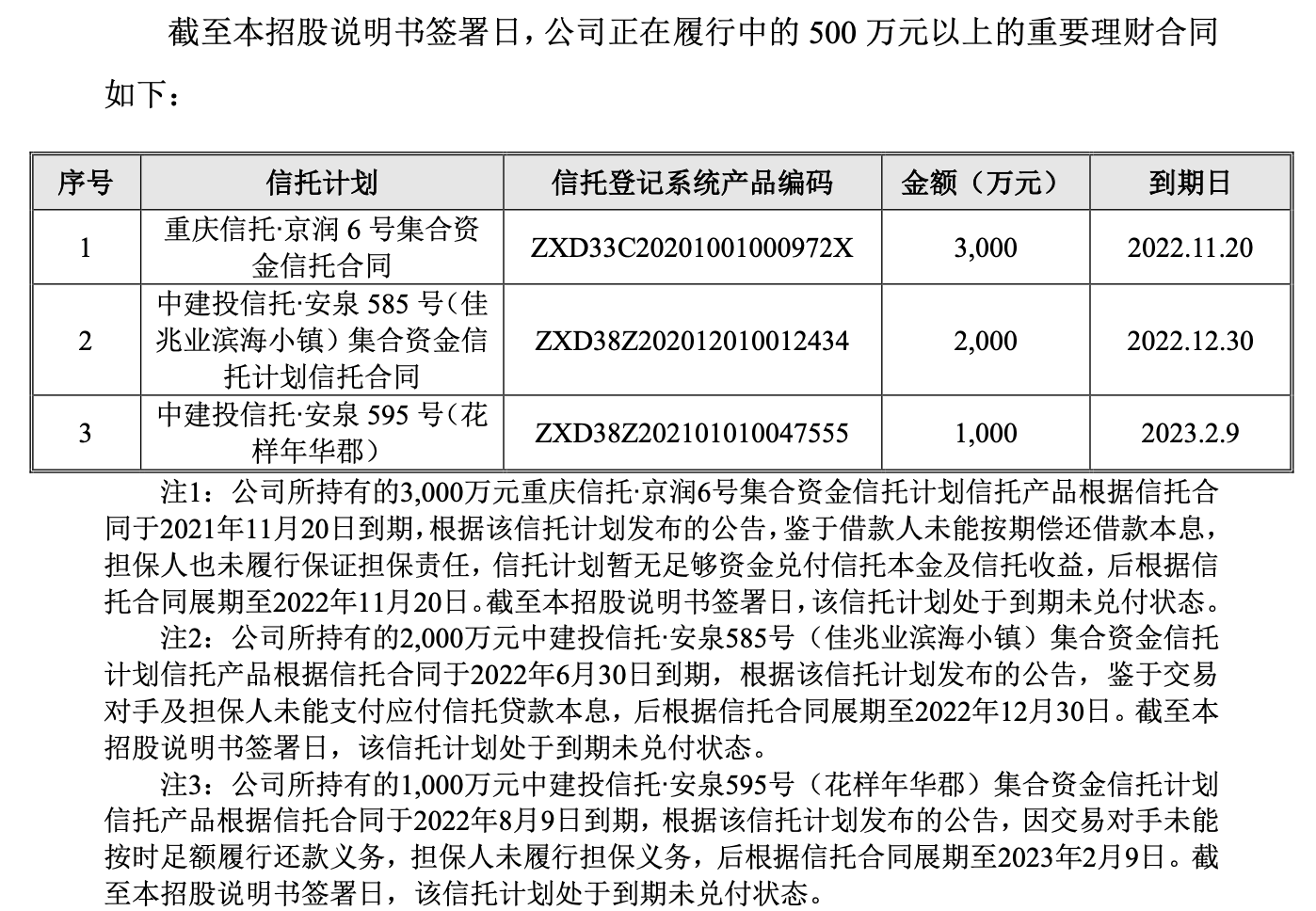

此外,大叶工业还在招股书中单独披露了信托理财产品无法收回的风险。

报告期内,大叶工业的资金非常宽裕,截至2022年6月底,公司货币资金达到1.37亿元,交易性金融资产1.37亿元,主要为信托产品、银行理财产品和衍生金融工具等,另外还包括一年内到期的非流动资产为3000万元的理财产品。

截至招股书签署日,公司正在履行中的500万元以上的重要理财合同包括重庆信托·京润6号集合资金信托合同、中建投信托·安泉585号(北京佳兆业滨海小镇)集合资金信托计划信托合同和中建投信托·安泉595号(重庆花样年花郡),金额合计达到6000万元,而这些以地产项目为底层资产的信托理财产品均处于到期未兑付状态。

评论