4月27日晚间,重庆啤酒发布2022年财报及2023年一季度报。

2022年,重庆啤酒实现销量285.66万千升,同比增长2.41%;营业收入140.39亿元,同比增加7.01%;归属于上市公司股东的净利润约12.64亿元,同比增加8.35%;基本每股收益2.61元,同比增加8.35%。

在上年同期的双位数高增长基数上,重庆啤酒2023年一季度业绩也呈现全面增长。2023年第一季度营收约40.06亿元,同比增加4.52%;归属于上市公司股东的净利润约3.87亿元,同比增加13.63%。

重庆啤酒是资本市场业绩逆袭的代表案例,2011年重庆啤酒曾遭遇9个跌停板,其投资者在重庆啤酒股吧发布“今天回到家,煮了点面吃,一边吃面一边哭,泪水滴落在碗里,没有开灯”的帖子。如今,重庆啤酒股票已告别“关灯吃面”的愁云惨淡,经营业绩也获得有效提升。

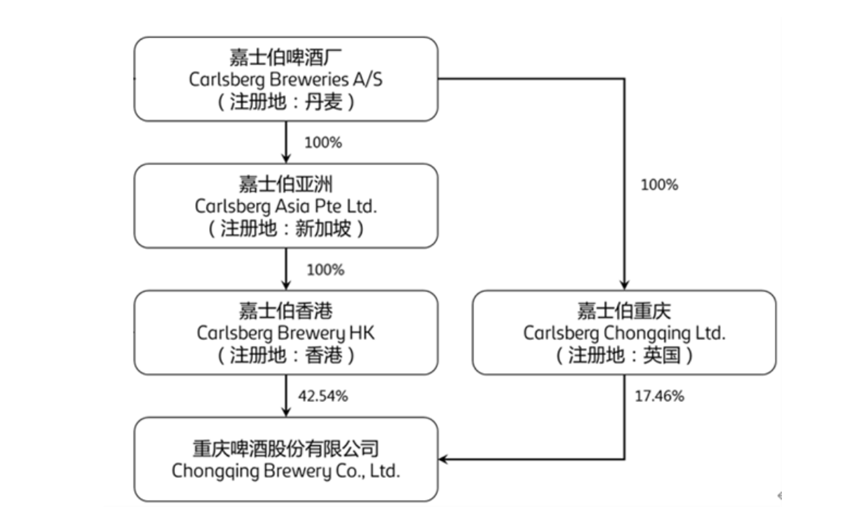

企业的业绩改善离不开与嘉士伯的牵手。2013年,嘉士伯子公司嘉士伯香港通过要约收购的方式获得重庆啤酒30.29%的股份,2020年底重庆啤酒完成与嘉士伯的重大资产重组。

联手嘉士伯后,重庆啤酒将乌苏啤酒纳入麾下,并将其从原本新疆区域品牌打造成全国性品牌。目前重庆啤酒旗下品牌还包括国际品牌嘉士伯、1664、乐堡及本地品牌重庆、山城、京A等。

重庆啤酒2022年销量、营收、利润全线增长,也成为中国五大啤酒公司中,过去3年(2020至2022年)唯一连续实现业绩全面增长的公司。尽管如此,企业还是在过去的一年呈现业绩增速相对放缓态势。

自2018年起,重庆啤酒年度营收增速分别为9.19%、194.53%、7.14%、19.90%、7.01%;2016年起年度归母净利润增速375.57%、82.03%、22.62%、158.15%、3.26%、8.30%、8.35%。相较此前高速的业绩增长,2022年营收、净利润增速都相对为近年低值。

2022年,重庆啤酒高档产品的增速也在放缓。2021年,重庆啤酒高档产品销售收入达46.82亿元,占公司营收比例达到35.69%;相比上年同期的29.82%,提升了大约5.87个百分点。2022年,重庆啤酒高档产品收入49.47亿元, 占公司营收比例约35.24%;相比上年同期未有提升。

同时,企业啤酒业务毛利率相比上年整体减少0.29个百分点。尽管本土品牌啤酒业务毛利率增加0.28个百分点,但走高端条线的国际品牌啤酒业务毛利率比上年减少1.40个百分点。

近年,市场销量的下行和五大啤酒巨头间的竞争已达到白热化。在2014年达到销量顶峰之后,中国啤酒行业呈现持续下滑趋势,对比2014年,如今行业容量已减小27.7%。目前中国五大啤酒公司的总市场份额已超过90%,在各自传统优势市场开展业务的同时,五大啤酒公司也在局部市场存在激烈的竞争。

“高端化不再只是行业共识,且已经成为行业竞争的主线,推动中高端啤酒销量持续增长,”重庆啤酒在年报中如是评价。

在增长进入平稳期后,如何突破高端产品销量增速放缓带来的瓶颈,是重庆啤酒接下来面临的课题。

评论