界面新闻记者 |

界面新闻编辑 | 谢欣

人类需要一定的时间来才感知与意识到身边的环境又已发生变化。我们常熟练地匆匆地走过心中自以为无比熟悉的生活街区。直至某日,你路过数次经过的街头转角,抬头才发现,这竟开了一家新药店。

在过往习惯的生活经历记忆中,你常去的旧药店应该是在转角的那头,又或是在街道的反方向。现在这家新药店成了你的新邻居,也抢走了原本属于旧药店的客源。即使在一年时间内你可能进入任何药店的次数不会超二次,但仍默默在心里用新药店的地址替代了旧药店,因为你发现到它离你家的步行距离更近。

这有着一个不符合生活惯性的事实,2021年据《2021新茶饮研究报告》统计,截至2021年底全国共有37.8万家新茶饮门店,而同年国家药监局数据统计,全国零售药店的数量已达58.65万家。

也就是说,全国的零售药店的门店数量比奶茶门店(新茶饮)还要多。

据中康科技最新数据,截至2022年年底,全国已共有61万家线下零售药店在营。预计2025年,全国线下药店门店数量将趋于饱和。在另一方面,每年又大概有4%-5%的零售药店门店注销,在存量门店中仅三分之一单店呈良性增长趋势(复合增长5%以上)。

这也意味着,面对逐年递增的人工成本和房租成本,目前近40万家门店会因为低增长乃至负增长,盈利性逐渐减弱。

单店营收被稀释摊薄

据国家药监局统计,至2021年第三季度末,全国药店总数为58.65万家,较2020年末增加3.26万家,因此店均服务人口下降至2408人。中国药店的连锁率从2011年的34.7%提升至2021年的57.2%。

中康CMH数据总监严砺寒向界面新闻表示,因为零售药店整体市场规模增速是慢于药店门店数增长增速的:整个市场规模的增速在3%-4%,而门店数增长的增速在6%-8%。零售药店门店越来越密集,到店客流因此被稀释。

形成这一现象的最主要原因是各大上市的连锁药店们都在进行跑马圈地。“多、小、散”曾是零售药店市场被卷入整合浪潮前的光景,虽然目前对比美国与日本的高集中化国内市场还约有3-5倍的提升空间,但集中化已是不可逆转的趋势。集中化使连锁药店整体的采购和供应链更具优势,可以更好地提升整体运营。

据界面新闻不完全统计,截至2022年末,包括老百姓、大参林、益丰大药房、一心堂等上市连锁药店在内,其零售药店门店数量总量已接近或突破1万家。处于上市连锁药店第二梯队的漱玉平民、健之佳等门店数量也在加速扩张。

连锁药店已步入万店时期。界面新闻统计前述连锁药店2022年年报,截至2022年年末,一心堂门店共有9206家;大参林门店共有1004家;益丰大药房共有10268家;老百姓门店共有10783家;健之佳门店共有3763家。

其中在2022年,一心堂门店净增门店646家;老百姓净增门店1520家;大参林净增门店1852家;益丰大药房净增门店2459家;健之佳净增门店1011家。

与之相反,在上市连锁药店跑马圈地扩张市场的同时,一边也“暴露”出大部分单体门店“不赚钱”的背面——单店营收被稀薄。零售药店药品市场店均订单量长期呈下滑趋势,行业增长依靠客品数及品单价共同提升驱动,但单店产出已增长乏力。

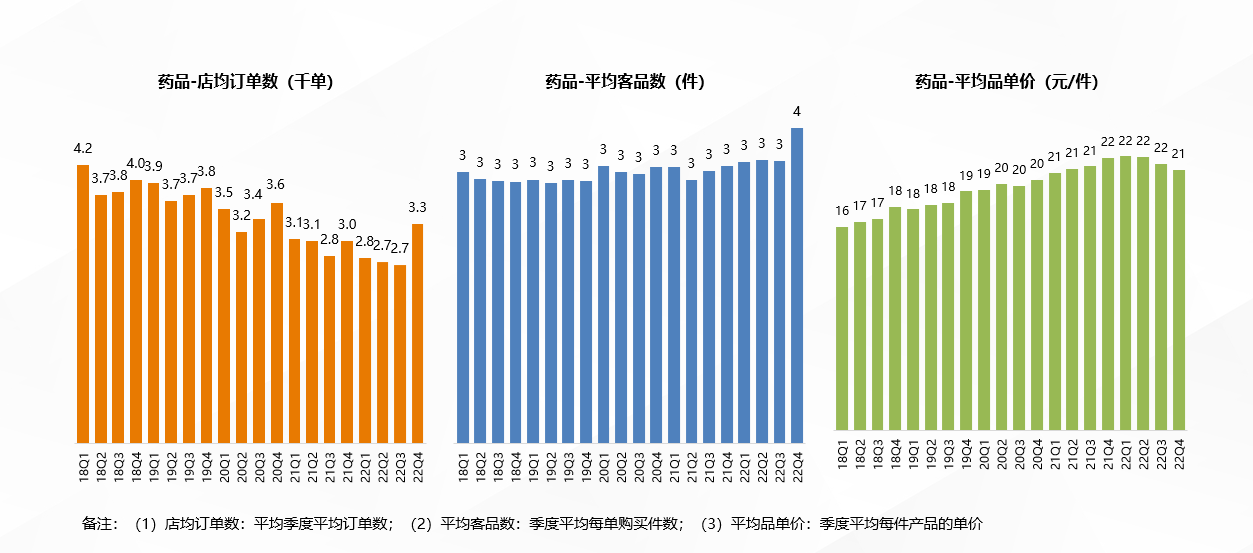

中康CMH数据显示,从2018年第一季度到2022年第四季度,全国零售药店门店的店均订单数是呈下降趋势,从2018年第一季的平均4.2千单下降到2022年第四季度的3.3千单。平均订单数下降正是由于前述提及的被零售药店密度增加但覆盖人口又是保持不变而稀释了。

中康CMH数据显示,从2018年第一季度到2022年第四季度,全国零售药店门店的店均订单数是呈下降趋势,从2018年第一季的平均4.2千单下降到2022年第四季度的3.3千单。平均订单数下降正是由于前述提及的被零售药店密度增加但覆盖人口又是保持不变而稀释了。

但是,平均的客品数却没有增加,而是一直维持在3.3-3.4件/单,基本没有发生改变。需要注意的是,在2022年第四季度,也是国内疫情防控调整阶段,在这时全国范围内出现囤药潮。

虽然平均产品单包价格从2018年第一季的16元增加到2022年第四季度的21元,但仍无法弥补平均订单数大量下滑的损失。单包价格的提升,更多是由于大包装规格的占比提升驱动。 当药店客流不足时,无论工业还是连锁,都倾向于通过做大包装、疗程装来提升客单价,从而一定程度弥补客流的下滑带来的销售流失。

而在单店增长缓慢的大趋势下,部分地区开始出现门店数停滞增长,甚至下滑的情况, “现在来看,每年又大概有4%-5%的零售药店门店注销”,严砺寒表示,例如在上海,零售药店的盈利性并非不行,但关店数量已经比开店数量多。在2022年上海的零售药店门店数量已出现停滞增长,甚至是略有下滑。“上海的零售药店门店数量已趋于饱和。”

严砺寒表示,复合下滑5%的门店,减量近20%在滋补保健和中药饮片,而复合增长5%的门店,则因良好把握住了医疗器械类的增量机会。

处方外流与电商真是机会吗?

现在越来越多的零售连锁药店不愿止步于大城市,而是希望能更加深入县级市和县区域。与几年前电商平台一样,零售连锁药店也在做一样的事情——下沉。

中康CMH数据显示,县域药店市场占全国药品销售比率逐年提升,从2017年的29%提升至2022年的32.6%,增速高于同期全国市场。在一、二线市场逐渐饱和的情况下,连锁龙头药房积极在3-5线城市及县域乡镇等下沉市场寻找新的增量机会。

对旨在拓展市场的上市锁药店来说,像北京、上海、广州、天津等一线城市或省会是具有高吸引力区域,投入产出比相对较高。而像目前新开拓的像一、二线城市或等县域是低吸引力地区,需要投入更多资源开拓市场,且回报可能相对较低。因此,“上市连锁药店下沉开拓市场主要还是采取并购的形式”,严砺寒分析,“主要还是用人成本,若开直营店,上市连锁药店需要重新派人熟悉市场,还得与区域龙头竞争,不如直接并购当地连锁药店龙头,由当地的原班人马经营。”

收购与加盟是上市锁药店目前最快速地扩展下沉市场的方式之一。2022年,老百姓共完成11起收购项目,包括股权收购、资产收购等,合计金额20.15亿元,收购药店833家,还有新增加盟门店3134家;益丰大药房新增门店2816家,其中,自建门店1241家,并购门店545家,新增加盟店1030家;大参林新增自建门店689家,加盟门店1072家,并购门店310家;健之佳也加快同行业并购、整合步伐,在重庆收购51家门店,将渠道下沉至县级市场,并购唐人医药获得河北、辽宁667家门店突破西南市场;一心堂也表示,自建和并购是公司对外扩展的重要方式。

除了下沉市场,电商是连锁药店需要开拓的另一处“荒野”。只不过,这部分的开拓动作更多是被环境所带动而做出的被动性动作。而连锁药店的电商业务带来纸面上可观的增长性,也会以部分线下业务流失为代价。

严砺寒表示,中小连锁乃至单体店做电商相对顾忌较少,线上的确能给营业额带来实际性的增长。而大型连锁药店做电商则需要兼顾线下门店的价格体系。“大型连锁药店在电商平台的流量主动权并不多,许多大连锁更倾向于打造自己的私域流量,但目前这部分占比并不高。”

拓展下沉市场与电商是零售连锁药店在拓宽现有市场份额中那暂未涉足的边界,处方外流与门诊统筹则被认是原有市场份额基础上的新增量。

处方外流是指医院对外开放处方单,从而患者可以凭借处方单在零售药店购买处方药。其和医院药占比设置、“零加成”等政策一起,都是为打破国内医院长久以来的“以药养医”问题。在此之前,医院是处方药的主要开具渠道,处方外流通过让处方流向非指定药店。

据艾昆纬数据预测,随着医药分家的推进,处方药外流规模约为4000-5000亿元,其中零售市场规模约3000亿元。据华安证劵,与2018年零售药店处方药占比50%相比,从2020年起处方药占比已上升至55%左右。

界面新闻曾报道,2月15日,国家医保局发布关于进一步做好定点零售药店纳入门诊统筹管理的通知。这再意味着国家医保局积极支持定点零售药店开通门诊统筹服务,完善定点零售药店门诊统筹支付政策,明确定点零售药店纳入门诊统筹的配套政策。

界面新闻此前分析,随着更多药店从医保定点药店向门诊统筹定点零售药店发展,民众的医疗保障也相当于能在更多药店得到实现。同时,当统筹资金向全国更大范围内的地区开放,分布在国内角角落落的零售药店们也可能迎来一轮发展机遇。

但零售药店想要获得这一部分增量蛋糕还需加强专业服务能力。高济瑞澄大药房天津总经理刘磊曾向界面新闻表示,在这个获得增量的过程中,药店一定要加强专业服务能力,如充足的执业药师配备来保障专业调剂,提供更丰富多元的药品服务,优化药店的经营管理,提升合规意识等,新政也在一定程度上促进了行业规范化升级。

实际上,处方外流市场并非零售药店达到标准就能触手便可分一杯羹的蛋糕。它还存在着不确定性。严砺寒表示:“首先,即使纳入门诊统筹的零售药店,也需要看医院处方外流的意愿,而就算承接外流的处方药客流,这部分客流带来的利润实际上还是难以覆盖前面为承接处方外流而付出的软硬件成本。”

严砺寒认为,在接入门诊统筹体系,承接处方药外流后,零售药店的盈利模式将发生改变:零售药店做的并非是简单的卖药,而是为基于处方药外流所带来的新客流提供增值服务。“假设药店卖高血压药处方药,承接了部分原本去医院的高血压人群,由于零差价,卖高血压处方药这部分并不赚钱,药店将通过给这部分高血压人群提供相关的产品和服务来盈利。”

评论