文 | 时代财经App 周嘉宝

编辑 | 黎倩

消费复苏的强烈信号下,美妆市场还没有真正等来中国消费者的回归。

国际美妆巨头雅诗兰黛集团(NYSE:EL)公布的2023财年第三财季业绩显示,在截至3月31日的三个月内,集团净销售额同比下滑12%至37.5亿美元;净利润从上年同期的5.58亿美元大跌72%至1.56亿美元。

雅诗兰黛将业绩下滑主要归因于中国、韩国等亚洲地区旅游零售恢复缓慢导致库存高企,在打折清理库存的同时,渠道的补货订单也有所减少。据管理层透露,本季度全球旅游零售有机销售额就下降了45%。

这已是雅诗兰黛业绩下滑的第四个财季。2023财年前三财季,雅诗兰黛净销售额同比下降13%至123.01亿美元;净利润同比下降55%至10.39亿美元。旅游零售的问题首当其冲。

这一局面不会很快扭转。该集团首席执行官Fabrizio Freda在财报交流会上表示,“亚洲旅游零售业的复苏比我们预期的更不稳定,其他地区更加缓慢,第四财季的不利因素比我们2月份预期的要大得多。”

雅诗兰黛不得不再次下调全财年业绩预期。据预计,2023财年雅诗兰黛集团净销售额同比下降10%-12%;有机净销售额下降5%-7%。

投资者们也终于失去耐性。业绩发布当日,雅诗兰黛股价破纪录地暴跌超21%,直接从245美元/股左右跌破200美元/股。截至5月5日收盘,雅诗兰黛股价回升至203.54美元/股,市值为727.5亿美元。但和年初相比,该股票股价跌幅已近20%,市值蒸发逾百亿美元。

押注旅游零售,零售商却在清库存

作为跨国美妆企业的重要渠道,雅诗兰黛在旅游零售已深耕超30年。如今被“控诉”的旅游零售渠道,曾以高速增长的态势让公司引以为傲。

据媒体报道,雅诗兰黛通过该渠道每年触及超过30亿消费者。雅诗兰黛集团总裁Fabrizio Freda亦曾表示,旅游零售推动雅诗兰黛在过去十年中实现巨大增长。

根据雅诗兰黛集团方面透露,基于过去几年海南旅游零售快速增长,去年7月在海南发生新冠疫情时,集团与零售商均对疫后的市场恢复信心十足,采购了大量产品。但此后因恢复不及预期,导致该渠道库存高企,零售商目前仍在一边清理库存,一边减少采购量,最终导致业绩问题。

旅游零售渠道何以撼动整个集团业绩?从全球旅游零售业务来看,2004财年,雅诗兰黛的旅游零售业务销售额约占全年销售额的6%,到2021财年该业务销售额占比达到28%,超过集团销售额的1/4。且旅游零售渠道在雅诗兰黛集团的护肤、彩妆、香水和护发等整个品类渠道中市场份额领先。

随着海南离岛免税在疫情期间快速发展,中国旅游零售市场对于雅诗兰黛集团更是举足轻重。2022财年报告指出,集团最大的客户就是在中国旅游零售渠道中销售产品。正因为如此,海南旅游零售渠道的疲软就直接导致了在第三财季,雅诗兰黛护肤品类净销售额从2022财年的23.95亿美元暴跌17%至2023财年的19.22亿美元。海蓝之谜、雅诗兰黛、Dr.Jart+品牌的净销售额均有所下滑。

雅诗兰黛在交流会上提及,过去半年里虽然海南旅游客流在增加,但是该市场的美妆消费转化却远不及预期。此外时代财经注意到,雅诗兰黛旅游零售渠道商品的“地板价”一直以来被不少消费者诟病。

过去两年里,韩国、日本免税渠道的大量商品通过保税仓形式流入中国市场,在库存饱和、直播、离岛免税等多方因素带动下,各渠道竞争激烈,许多明星产品在市场上价格“击穿地板”。雅诗兰黛集团旗下的品牌雅诗兰黛与倩碧就是其中典型。

巴克莱银行分析师Lauren Lieberman也对雅诗兰黛集团旅游零售业务内部的控制度和话语权提出质疑。今年初,雅诗兰黛等国际美妆纷纷提升售价,同时伴随的还有旅游零售渠道的折扣收缩,这从一定程度上也阻碍了消费者“剁手”。

代工订单缩减,美妆市场尚未复苏

雅诗兰黛集团的困境也并非个例。今年以来,其他美妆集团也没有等到中国消费者如预期那般回归。

截至3月31日,宝洁在中国最新财季有机销售额同比增长2%,但旗下王牌化妆品牌SK-II因游客未大规模回归而在旅游零售渠道的销售额有所下降。

“想到惨,没想到这么惨。”一位国际美妆品牌内部人士对时代财经形容今年以来的市场情况。另据多位美妆行业人士透露,今年一季度品牌销售平平,美妆消费复苏不及预期也成为共识。“经济大环境不好,化妆品成为可以缩减的支出。”有人如是解释。

欧莱雅集团也在最新财季指出,中国所在的北亚市场在集团增速垫底,仅1.9%。公司管理层直言,线下的客流回来了,但销售尚未复苏。而本土头部美妆公司贝泰妮在今年一季度营收和净利润增速均显著放缓。

这亦导致了上游代工厂的订单缩减。一位国际美妆巨头代工厂内部人士表示,“比去年好,但生意没有预期的那么乐观。”而这个差距主要反映在订单数量上。

值得关注的是,在今年一季度,曾在疫情三年依托直播而猛增的线上销售彻底“哑火”。

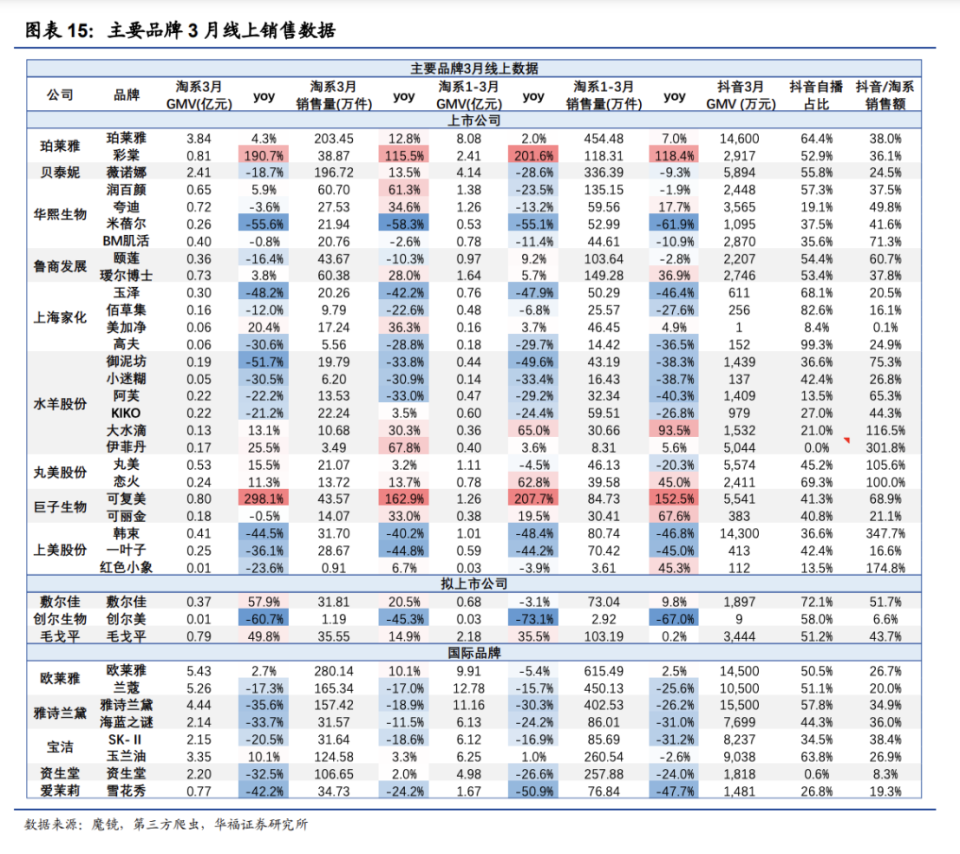

据华福证券研报,今年1-3月淘系销售口径显示,欧莱雅集团旗下兰蔻,雅诗兰黛集团旗下雅诗兰黛、海蓝之谜,宝洁旗下SK-II,资生堂旗下资生堂品牌,GMV与销售量均同比录得双位数下滑,其中雅诗兰黛GMV下滑超30%,销售量下滑26.2%。本土品牌方面,华熙生物的润百颜,贝泰妮的薇诺娜,上海家化的玉泽、佰草集,水羊股份御泥坊等都没能逃脱GMV大幅下滑的命运。

图片来源:华福证券

在某国际美妆集团电商部门工作的歪歪(化名)对时代财经透露,业绩增长贡献多来源于几个头部品牌,“因为前几年直播美妆腾飞,品牌目标原本高得离谱,高得我都想摆烂了。我们品牌去年(销售)比前年涨60%,但今年的全年目标比去年实际达成同比下降10%。集团还有一些品牌也在降标。”

她还指出,因为销售疲软,今年以来品牌的各项费用均有缩减,“下调的费用有推广费、活动费、赠品费,以及参与电商平台满减活动时减下来的差价。”

小品牌的日子似乎更难。据一名纯净美妆品牌市场人员透露,“一季度销售目标倒是完成了,但是现在品牌方都发猛力,竞争激烈,消费者要求也变高了。我们线上的投放费用几乎是从1到0,去年计划还做了明星投放、达人投放,今年本来有计划,但现在全部停止了。公司架构还在调整。”

美妆市场何时真正回暖?目前鲜少有人能给出明确答案,“静观其变”成了不少业内人士对当下市场的判断。年初的各公司的涨价策略显然未能解决根本问题,与此同时有公司毅然选择加码供应链投资,以缩短市场反应周期;有公司选择收购潜力品牌,创造增长引擎;还有公司则重押线下专柜,深入低线城市抢占市场份额。

疫情政策调整后,消费者们首先奔向餐饮、旅游等典型的线下消费场景,而美妆领域似乎无法享受到这场消费的复苏。

评论