文|新消费财研社

受疫情、全球经济波动、饲料原料涨价等多方面因素的影响,2022年乳制品行业各方面成本都有所上涨。海关数据显示,豆粕、饲草等进口价格同比上涨幅度明显,各家乳企生存压力可谓不小。

从2022年财报看,我国乳制品企业“马太效应”愈发明显,但受到行业大环境影响,各大乳企也都面临着业绩增长的考验,而这种压力很传递到行业上下游产业链上。

新消费财研社关注到,有“乳业上游第一股”之称的优然牧业(09858.HK),在前不久交出了一份不太亮眼的年度业绩报,其净利润同比2021年直接“腰斩”,下滑超七成。同时,在激进扩张的过程中,企业负债高企、现金流紧张的情况也被业界所关注。

作为伊利在乳业上游产业链的“主力兵”,优然牧业的发展始终呈现出高度依赖伊利的特征。但随着中国乳业竞争进入新阶段,如何摆脱收入单一风险、提高自身盈利能力,才是优然牧业未来能否持续发展的关键所在。

净利暴跌七成,成母牛占比低于行业水平

观察历年财报数据可以发现,近年来优然牧业的核心盈利指标正在不断下滑。

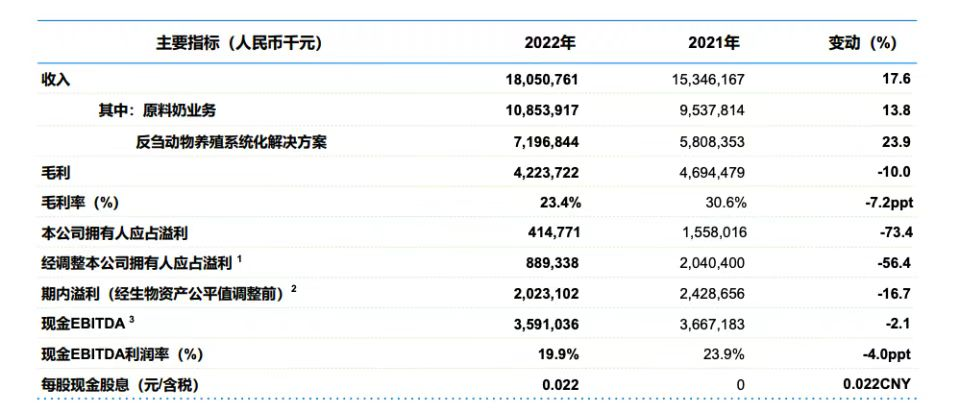

2022年财报显示,报告期内优然牧业的收入为180.51亿元,同比增长17.6%;但净利润仅有4.15亿元,同比减少73.4%。

其中,公司原料奶收入增长13.8%至108.54亿元,反刍动物养殖系统化解决方案收入71.97亿元,同比增长23.9%。

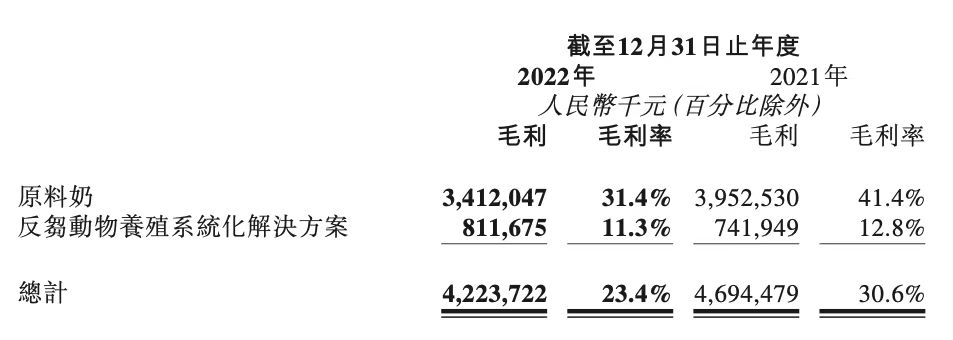

从利润端来看,优然牧业毛利率连年下滑。2020-2021年,优然牧业的毛利率分别为30.58%、30.60%,到了2022年这一数据下滑至23.40%。

与此同时,公司的两大类业务利润数据也持续承压。其中,原料奶业务的毛利率从2021年的41.4%下降到了2022年的31.4%;反刍动物养殖系统化解决方案业务的毛利率由2021年期间的12.8%下降至2022年的11.3%。

针对业绩下滑的原因,优然牧业总裁袁军在年报中称,净利润下降主要受部分原材料、饲草价格上涨及原料奶价格回落等因素影响。

面对成本上升,优然牧业推进大宗原辅料采购战略,与战略供应商发挥规模采购合作优势,提升交易能力;利用技术手段降本增效,提高饲料转化效率。

财报显示,2022年优然牧业原料奶平均单价为4.66元/公斤,对比2021年的4.90元/公斤,原料奶单价有所下滑。与此同时,受行业整体影响,饲料成本大幅上涨。2022年,优然牧业优质生鲜乳及特色生鲜乳平均饲料成本为2.48元/公斤,较2021年期间上涨14.3%,

业内人士分析,优然牧业近年来通过扩繁和进口,加大后备牛储备,因此短期内导致成母牛占比下降。

目前,优然牧业奶牛总存栏数达到近50万头,成母牛占比46.4%。有行业研究显示,成母牛最优占比约为58%及以上,优然牧业的成母牛占比远低于行业水平。

激进扩张脚步不止,负债率、融资成本大幅攀升

事实上,除了原料成本上涨,去年以来优然牧业战略布局的加速,在短期内导致其财务费用增加,也在一定程度上导致公司净利润下滑。

近年来,国内乳企市场竞争日益激烈,不少企业都选择采取收并购战略进行扩张,作为行业上游牧场企业的优然牧业也不例外。

优然牧业此前曾喊出“五年再造一个优然”的目标——即存栏量达到80万头,饲料业务规模翻番。为了达成目标,优然牧业也加快了规模扩张的脚步。

2019年7月,优然牧业以22.78亿元的价格获得赛科星58.36%的股权;2020年10月,优然牧业又以23.1亿元的价格收购了新西兰乳业巨头恒天然旗下在山西应县和河北玉田的6个牧场。2022年,优然牧业还表示计划以12亿港元的价格收购中地乳业27.16%的股权。

在收购了上游乳企赛科星后,优然牧业的原料奶产量大幅提升,其原料奶业务也一举反超反刍动物养殖系统化解决方案业务,成为优然牧业主要的营收来源,优然牧业的行业地位也得到了进一步巩固。

目前,优然牧业现已成为我国当前规模最大的乳业上游综合产品和服务提供商。

但激进扩张是把“双刃剑”,也让优然牧业现金流承压。财报显示,截至2022年底优然牧业短期借款中,银行及其他借款达到138.3亿元,公司现金及现金等价物金额远不能将其覆盖。

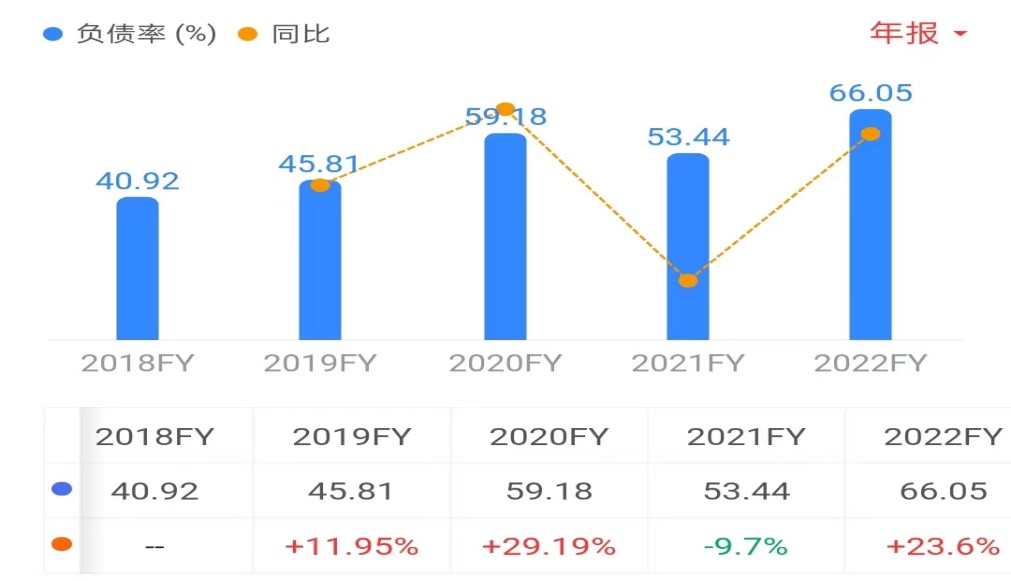

另外,连年扩张也导致优然牧业负债率攀升。2018年至2022年,优然牧业资产负债率分别为40.92%、45.81%、59.18%、53.44%及66.05%,总体呈现逐年增长的趋势。

财报显示,因银行借款项目规模增大、利息增加,优然牧业的融资成本也由2021年的7.32亿元上升49.8%至2022年度11亿元。

作为我国乳业上游头部上市公司之一,优然牧业如此业绩表现实在无法让投资者满意,净资产收益也持续下滑,2020-2022年,优然牧业的净资产收益率分别为20.30%、14.84%、3.16%。

截至5月8日收盘,优然牧业收盘价为2.04元每股,近52周的相对恒指跌幅为35.98%,总市值77.43亿元。

从各大股市社区平台看,一部分投资者对于优然牧业股价走势持消极态度。有投资者在股吧表示,“优然牧业发行价6.98,现在就2块,就是骗小股民的钱”、“本质上就是依附伊利的垃圾公司,赚点辛苦钱,没有定价权,时常被大股东吸血”。

营收过度依赖伊利,风险性较高

和现代牧业依赖于蒙牛乳业相似,优然牧业对于大客户伊利股份的依赖性也不言而喻。

现代牧业在财报中也坦承,伊利为且一直为主要客户,而本集团的成功部分取决于与控股股东伊利的长期稳定的合作关系。为确保在可预见未来优质原料奶的不间断供应,伊利股份为本公司控股股东,本集团向伊利集团长期供应原料奶。

公开资料显示,优然牧业成立于1984年,前身为呼和浩特市配合饲料厂。2000年被伊利乳业收购后,直到2015年被拆分之前,其一直为伊利旗下的全资子公司。

2015年,优然牧业从伊利独立拆分出来运营,通过整合伊利旗下负责相关业务公司的饲料业务、畜牧业务,成立内蒙古优然牧业有限责任公司,并于2021年成功在港交所上市。

乳业的产业链较长,涉及农业、畜牧业、工业和服务业多个板块,也因此大型乳企往往会将上下游产业链进行分割,通过扶持独立的企业来负责相关板块。

其中,上游产业链往往主要负责农业、畜牧业两个板块,包括养殖、饲料、育种及原料奶生产。而下游产业链则负责乳制品加工、产品研发、销售等领域。

优然乳业就是伊利在上游产业链的代表,依托于伊利庞大的乳产品业务线,优然牧业因而拥有了从育种到饲料、从奶牛养殖到原料奶生产的乳业上游全产业链,成为一家综合性牧业公司。

由于上游企业往往只能依靠销售原料奶来盈利,且更易受到饲料、人工等成本上涨的影响,同时原料奶的行情价格也会对上游企业营收带来较大波动。而原料奶的业务在优然牧业的业务占比中超过60%,因此原料奶的毛利率大幅下降,便导致了优然牧业整体的利润端持续承压。

事实上,即便已经从伊利独立拆分出来,但优然牧业的发展始终没有真正脱离伊利。

以原料奶业务为例,财报显示,2022年优然牧业五大客户的收入为115.44亿元,占总收入的64%;同期向最大客户伊利集团销售原料奶产生收入104.85亿元,占报告期内原料奶总收入的96.6%。

虽然伊利为优然牧业贡献了持续而稳定的营收,但从长远来看,业务高度以来伊利给优然牧业带来的收入单一风险是巨大的。而且与大股东产生的大笔关联交易,也让优然牧业的独立性和业绩真实性遭受质疑,受与伊利关系的掣肘,优然牧业想拓展其他的大客户也会比较困难。

食品产业分析师朱丹蓬认为,目前国内乳业的供应链的完整度在不断的夯实完善,整体看,乳业的头部企业已经初步的完善了自身的产业链,整个行业的整合的速度也在加快。

事实上,在乳业巨头恒强者恒强的局面下,优然牧业背靠伊利这颗“大树”,也依然要面临与其他大型牧场之间的激烈竞争。如今,各家大型乳企都正在加速对奶源的争夺、对上游牧场的投资并购和自建牧场。

有业内人士建议,在行业变革速度不断加快的当下,优然牧业若想进一步抢占市场份额,达成规模翻倍的目标,一味依赖伊利的道路显然已经行不通。如何加快实现转型、提高自身盈利能力,向资本市场展现投资潜力,才是优然牧业未来发展的重中之重。

评论