记者 | 胡颖君

5月12日,富达国际发布2023《女性投资理财调研》。调研显示,中国女性对于退休生活质量有较高的追求,然而她们在退休后财务信心以及退休储备和投资意愿方面仍有待提升。

根据调研结果,相比男性受访者中有66%认为自己有足够资金支撑养老,这一比例在女性受访者中为60%,表明中国女性对退休后财务信心整体欠佳。具体而言,认为其储蓄能够支持完整退休生涯的女性为43%,认为其退休储备能够应对意外支出的女性受访者比例仅为39%,均低于男性比例。

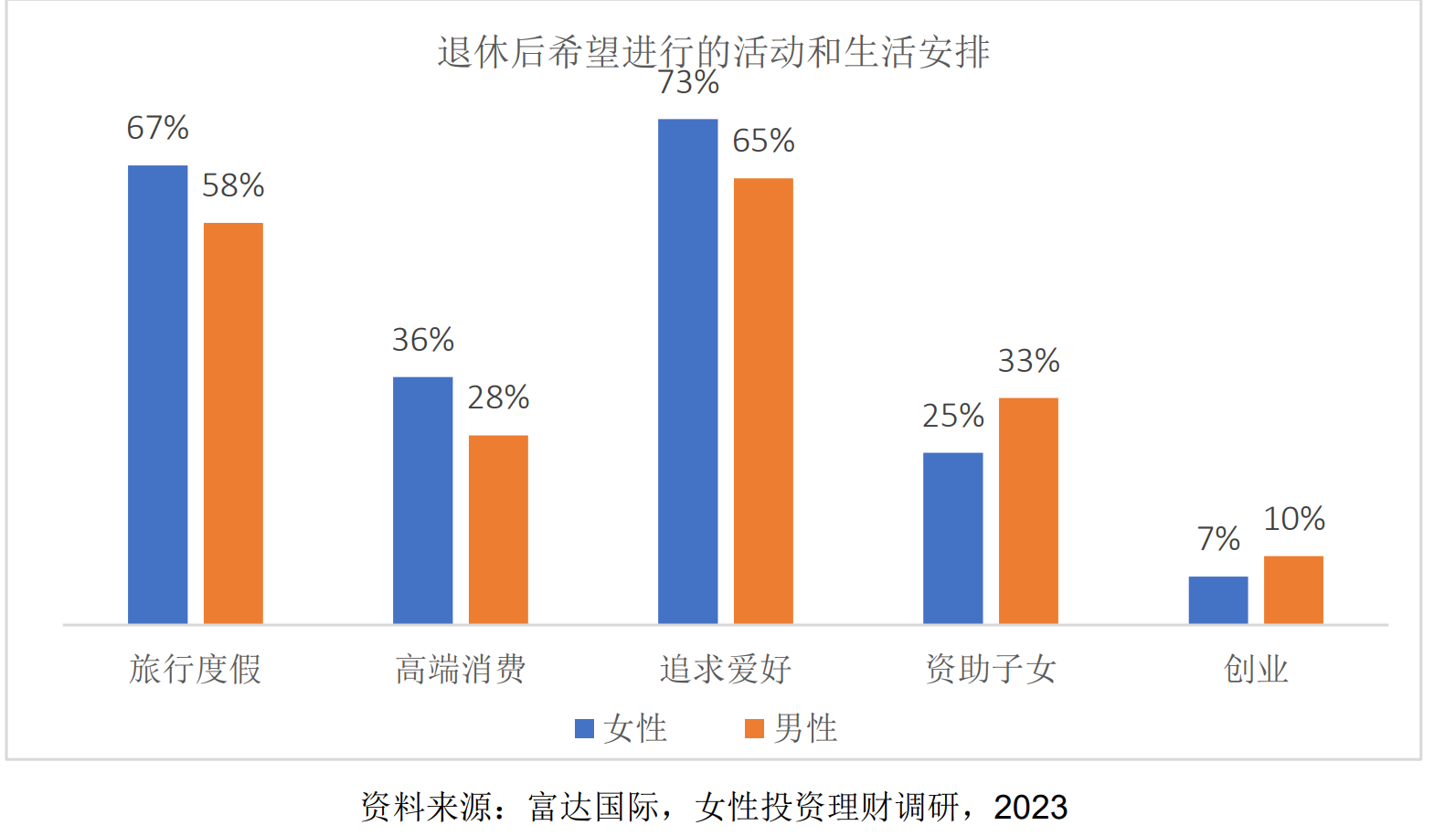

女性对养老储备的信心欠佳或由于她们有更高的退休财务需求。调查显示,有 56%的女性受访者认为其退休养老年限在20年或以上,高于男性(53%)。而且她们对于养老生活的质量要求更高,更多的女性受访者表示希望退休后能够追求爱好(73%)、旅游度假(67%)和进行高端消费(36%),均高于男性受访者约八个百分点。女性也更为担心包括长期住养老院和雇佣长期住家护工在内的年老后护理费用。

尽管女性对于养老生活的预期年限和质量要求都更高,然而,她们并没有充分利用投资来改善自己的财务状况。有18%的女性受访者表示自己从来不投资,该数字比男性受访者(9%)多一倍。针对退休后的理财考虑,认为自己退休后能够继续储蓄和投资的女性受访者占比分别比男性低11%和12%。

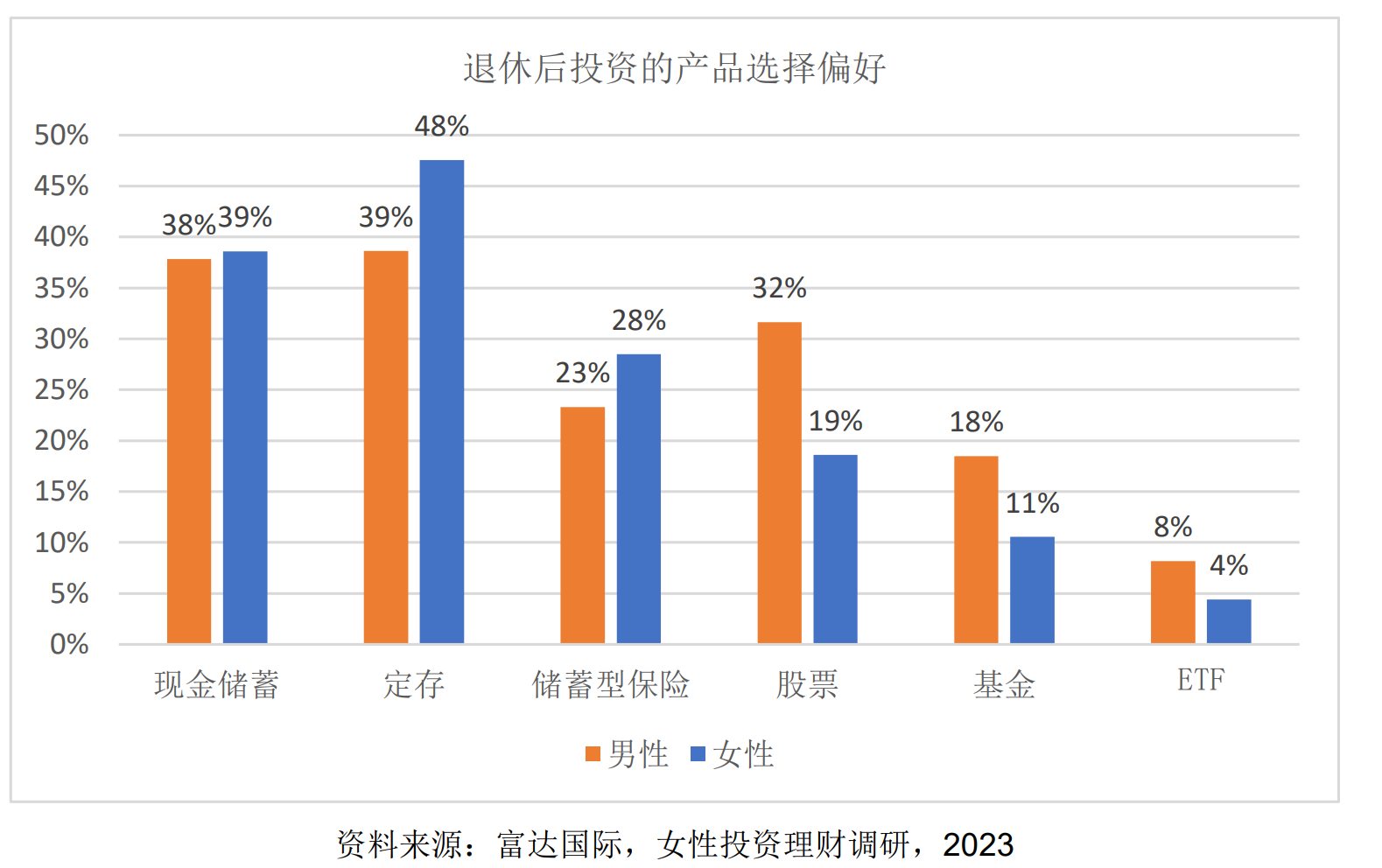

在问及退休后的投资方式时,女性倾向于采取相对保守的方式——定存(48%)、现金储蓄(39%)和买储蓄型保险(28%)。相比于32%的男性仍然考虑持有股票,仅有 19%的女性退休后会考虑股票投资。11%的女性会考虑基金投资,男性比例为 18%。26%的女性受访者表示,退休后投资希望确保无本金损失,比男性高5%。

在风险回报方面,有约三分之二的女性受访者表示仅能接受5%以内的波动,但在较低的风险偏好之下,女性反而对收益有更高期待。调研显示,女性受访者的平均预期年化投资回报率为9%,略高于男性的8%,还有 25%的女性受访者希望有10%以上的年化投资回报率,男性为22%。

“女性偏爱的低风险投资可能面临养老财富覆盖不足的挑战,此外,以往女性大多擅长房地产投资,但是随着宏观经济发展趋势的变化,以后将需要更多配置在金融投资上。”富达基金副首席投资聂毅翔表示。

调研显示,约三分之二的受访者预计或希望有更多针对养老退休需求的金融和理财产品推出。在整体养老服务方面,近四成人表示希望社会进行适老化改造,而且女性在此方面表达了更强烈的诉求,在受访者中的占比为 43%,高出男性10个百分点。44%的受访者希望国家和行业协同努力,降低老龄化社会中养老照护的费用,女性对于这一方面的呼声同样更高,有超过半数(51%)女性受访者表示认同,男性为38%。

对于未来退休生活的展望,约七成或更多的受访者对身心健康和家庭生活表示有信心,但围绕社会联结方面的顾虑相对较多,仅有一半的受访者表示对退休后的社区互动保持乐观。

“结合我们前几年的调研,我们看到中国女性在整体财务管理上仍然相对保守和谨慎,尤其是在养老财务规划上,她们需要更理性地提升退休后收入,充分了解自己对于退休生活的要求和目标,认识不同养老金融投资产品特点以及与自己风险偏好的匹配程度。只有尽早为养老做可持续的储备和投资,才能更好地帮助广大女性同胞提升整体财务健康和幸福感,更加从容地享受退休生活。”富达国际北京代表处首席代表丛黎表示。

评论