文|熊出墨请注意

不知不觉间,越来越多的平台正在生活服务领域集结。

吃喝玩乐游购娱,美团已经不是唯一选择,抖音、高德、快手、小红书等平台正赶来分一杯羹。

遥想当年“千团大战”,来也匆匆去也匆匆,99.99%的团购产品出道之后不久就被淘汰出局,幸存者仅剩下美团、点评、口碑、糯米。再后来,美团与点评合并成为市场一哥,口碑和糯米日渐掉队。

就这样,本地生活服务成了一条只有老大、没有老二的赛道,近十年来没有再泛起什么风浪。

然而,市场运行存在客观的周期。所谓的定局,只是新的变局尚未开启。

当前,本地生活就再次燃起战火。互联网的半壁江山都在发力生活服务,其中多数是跨界者,猛烈攻势之下,消费者的注意力从美团转移,商家也纷纷尝试拍视频、拍段子、挂小黄车。

本地生活市场已然行至新一轮的动荡阶段。

攻守战一触即发

战火之中,最为吸睛的选手当属小红书和抖音,二者特征明显,一个在于新,一个在于猛。

身为新入局者,小红书的一举一动都被放到了聚光灯下。

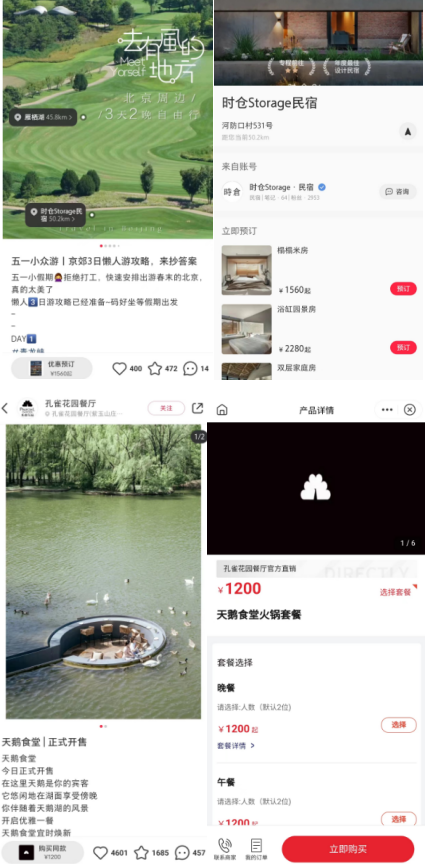

4月14日开始,小红书为本地生活业务开设的官方账号“土拨薯”发文,开始正式招募本地餐饮商家和探店博主,平台给出流量扶持、运营指导、佣金减免等扶持政策。在招聘平台上搜索小红书也能看到相关的职位信息,例如本地生活算法工程师、商家运营等。

熊出墨实测发现,小红书“附近”频道内已有生活服务商家通过小红书的店铺上线团购套餐。北京怀柔一家名为时仓民宿的商家,在种草笔记的左下方提供房间预订服务入口,点击即可订房。餐饮商家也在尝试使用小红书推广,位于北京朝阳的孔雀花园餐厅上架了堂食预订服务,并且该店铺在美团、点评平台没有提供相关团购。

种种迹象证实,小红书正在向本地生活跨出实质性的一步。

作为前辈,同为内容社区,抖音则提前几年完成了跨界。2021年,抖音本地生活业务独立成为一级部门。次年,百度糯米正式关停之际,业界有数据显示抖音本地生活GMV已经做到了770亿元。而今年初,更是有媒体报道抖音本地生活全年交易额目标是1500亿元。

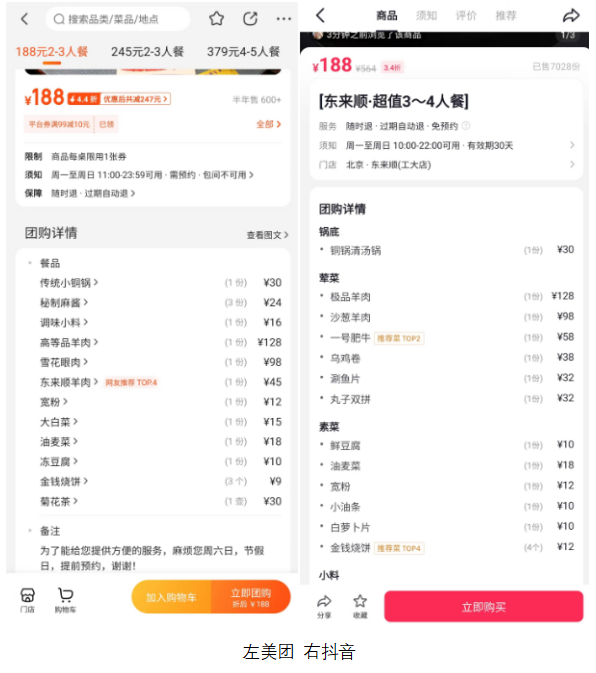

借助短视频的流量漫灌,抖音本地生活业务发展超出预期。此外,多位团购用户向熊出墨透露,低价也是抖音当前的主要竞争手段。把抖音和美团、点评平台比价,商家在不同平台一般会上线差异化的套餐。如果商家更侧重抖音运营,套餐内容相同的情况下,抖音团购一般更便宜。团购价格相近的情况下,抖音的套餐内容可能更丰富。

以北京东来顺工大店为例,其在抖音主打188元的四人套餐。对比抖音和美团平台,价格同为188元的团购,抖音套餐内菜品原价为564元,美团套餐内菜品原价为435元。数据显示,抖音套餐已售7028份,美团套餐半年内销售超600份。

“其实抖音的本地玩法我们还没有搞的很清楚,但是并不想错过任何一个流量大的平台。“北京一家足疗店的运营人员告诉熊出墨,他们是今年才开始用短视频+直播的方式为新升级的门店在抖音平台做引流直播的,“活动套餐是亏本卖的,限量,用来吸引人气,效果不错,但常规的团购活动会挂在美团上。”

除了内容社区,其他领域的玩家也在尝试进军生活服务。以高德为例。3月份,高德宣布和阿里本地生活的到店业务口碑正式合并。高德方面回应称,新团队的加入有助于平台提供更好的“到目的地”服务。

所谓到目的地服务,其实就是以本地生活为主体。口碑作为在阿里体系里流浪多地的团购平台,虽然业务一直没有起色,但是正好专业对口,于是与高德一拍即合。

切换到本地生活原住民的视角,上述从四面八方赶过来的平台,美团自然看在眼里。

值得注意的是,前两年只有抖音一家活跃时,美团当时的选择是静观其变,并没有做出过多回应或反击。而随着市场持续升温,新面孔一个接着一个,美团终于也不再沉默。

近期美团的一系列运营动作就颇具代表性。

自4月底开始,美团相继在山东临沂、福建泉州、江苏无锡、河南洛阳等地推出了一系列促销活动,涵盖到店餐饮、休闲玩乐、美容美发等场景,通过平台补贴和商家让利来吸引消费者,参与促销活动的商家还可以获得平台的流量扶持。

同时,借着“神券节”“神抢手”等活动IP上线直播活动,美团的外卖直播正在常态化。

上述举动直接刺激到店、外卖订单的增长,数据显示,据美团官方数据,参与此次促销活动的临沂站,自4月至今,线上订单量同比增长了70%;泉州本地酒店连锁品牌五一期间平均预订率超过80%,来自美团和大众点评的订单占比超过50%。

一边是来自各类玩家的围攻,一边是行业的反击,正面摩擦已经发生,更大范围的战争似乎一触即发。

战火重燃为哪般?

“千团大战”以后市场风平浪静,甚至在美团之外连真正意义上的第二名都很难评出来,为何如今各大平台却一夜之间集体发力本地生活?

首先必须提及的一点,行业的发展存在周期,这从深层决定了本地生活市场经历此次动荡的必然性。

具体到当下,小红书、抖音、高德以及其他平台的商业化需求使得平台不得不去寻找更多的变现触点,本地生活恰好是非常合适的场景之一。

小红书的处境可以视作典型。一直以来,小红书的内容种草、导购能力以及以女性为主的用户群体的消费能力,都是毋庸置疑的,但是事与愿违的是平台长期没能摆脱“小红书种草、其他平台消费”的商业化魔咒。

这就导致其营收结构单一,广告收入占比高达80%。有报道称,2022年,小红书用户规模翻番,但是商业化营收却只增长了20%。

拓宽变现途径,自然成了小红书近两年的核心任务。其各种举动也在印证加速商业化这一战略重点,包括平台规范营销体系、搭建电商闭环等,都和入局本地生活目标一致——积极拥抱商业化。

反观其他涌入生活服务的平台,基本都面临着类似的商业化焦虑。

比如高德地图坐拥4.9亿月活,却与其他地图APP一样困于免费工具定位,这是世界性的难题,即便是十多年前着手商业化的谷歌地图至今依然处在商业化初期阶段;又如抖音,在总结2022年业绩时,字节跳动CEO梁汝波表示:“毫无疑问,2022年对字节跳动来说并不美好,营收依然高度依赖广告业务,尤其是抖音单个平台。”

商业化焦虑在底层驱动的同时,选择入局本地生活,还因为这些平台的业务共性突出:流量具备极强的本地属性。

根据位置信息,抖音在推出团购业务之前就上线了“同城”频道,个人在发表作品时也可以对同城展示做具体的设置;小红书同样把“附近”的入口放在首页;高德则更不用多说,用户每次使用都有明确的目的地需求。

在本地流量的基础之上,只要稍微往前迈一步就能入局本地生活服务。而且,艾瑞资讯数据显示,本地生活市场规模预计在2025年将增长至35.3万亿元,行业整体线上渗透率却仅为10%。

如此一块近在眼前又发展空间充足的大蛋糕,任谁也不会视而不见。

更何况,这一批涌入者不同于“千团大战”里的草根平台,他们经过多年的积淀均是各有优势傍身。抖音、小红书、快手等乘着近些年内容电商的东风,争取到向本地生活市场跃进的底气和机会;高德自身具备与本地高度关联的业务场景,同时还有阿里系的生态资源支持。

所以,互联网半壁江山在本地生活相遇并重新点燃战火,绝非偶然事件。眼下新的入局者,新的竞争态势,更赋予本轮冲突新的看点。

一超多强还是多极化

市场格局会不会变天?可以确定的是,当前入局者的实力均不容小觑,这也预示着市场大概率会因此发生动荡。

特别是抖音、小红书所代表的的内容社区,内容种草的威力在本地生活领域已经得到验证。

比如餐饮团购,数据显示五一期间用户点击餐饮商家POI详情页的次数超过20亿次,相关直播场次累计超过178万次,平台餐饮相关订单同比增长212%;又如周边出游方面,易观分析在《2022年中国露营市场专题洞察》中指出,小红书是目前用户获取露营信息、分享露营体验的首选平台。

本地生活的底层属性为电商,从电商市场的升级趋势来看,内容电商也是无法回避。淘宝近日就宣布了全面推进内容化,淘宝和天猫掌舵人戴珊表示:“过去的淘宝,商品即内容,未来的淘宝,内容即商品。”

所以,当大家认为某个市场格局已定时,以创新打法闯入的玩家很可能成为一匹黑马,拼多多以及抖音对传统电商的冲击就是先例。现如今,本地生活市场也出现了类似的平台。

随之而来的是一个更为具体的问题:冲击之下,市场将走向以美团为引领的一超多强,还是多个平台与美团平起平坐的多极化?

这就必须明确本地生活市场的竞争要素。无论抖音、小红书还是高德地图,前文提到的冲击基本都是停留在流量环节,而美团作为扎根市场多年的原住民,除了需求侧的流量、用户认知,其与供给侧、行业之间深入的连接更是核心竞争壁垒。拿美业举例,美团携手商家针对商品和服务进行标准化的改造,比如对“60分钟面部清洁补水”的清洁服务流程进行明晰的规范,解决消费不透明,过度包装的痛点。而随着这一领域的标准化落地,去年上海首批300多家美容商家上线首月带动交易转化率提升30%。

不止于流量平台,为商家的经营提供更多维度的价值输出,这是抖音、小红书、高德等平台需要多维度加强的能力。截至目前,美团为助力生活服务商家提升经营效率已打造出全套“工具包”,比如餐饮SaaS系统、餐饮商户线上经营成长体系——商家ROS分、酒店管理系统PMS、酒店经营指数HOS分等。这些工具既是商家了解用户需求、改善经营的生意参谋,又是行业的数字化基础设施。而为了布局生活服务,有媒体报道抖音已经组建了四五千人的生活服务团队,并且还通过试点来搭建外卖业务的履约能力。

流量漫灌以及低价战略可以在短时间内换来爆点,使抖音、小红书等平台的风头盖过美团。可视角转移另一个战场,面对供给侧的数字化能力比拼可能还需要相当长一段时间。

毋庸置疑,这是一场持久战。

新玩家步步紧逼,教育用户养成在美团、点评之外寻找生活服务的消费习惯,培养商家短视频引流的经营思路。而且,不排除后续还会有更多平台前来。

你来我往,胜负难辨。可不管怎样,市场热闹起来总归是好事,商家能够从中获得更多增长机会,消费者享受到更优惠、更便捷的生活服务。

大战才刚打响,让子弹再飞一会。

评论