文|子弹财经 黄燕华

编辑|蛋总

5月16日,被称为“厨电龙头”的老板电器股价在盘中触及23.87元的低点,这是该公司在2023年以来的年内最低价。

子弹财经注意到,自从老板电器在4月25日晚公布2022年业绩报告以后,过去12个交易日里,其股价有10天出现了下跌;截至5月15日,其已连续13个交易日被深股通减持,共计3237.67万股,在一定程度上影响了投资者信心,加上近日有网友曝出购买老板电器的燃气灶半个月就自爆,引发媒体与大众的关注。

在种种不利因素之下,估计老板电器的老板任建华也难免焦虑。

“不知道老板电器是做厨电的”“老板电器的厨电价格贵”“老板电器的厨电更适合大户型”“老板电器的厨电产品没有宣传中好”……这是子弹财经近期就老板电器产品对十余名90后年轻消费者采访后得到的反馈,他们当中仅有少数人购买过老板电器的厨电产品。

从中不难看出,老板电器的厨电品牌形象并未深入人心,在成为大众消费者首选的厨电品牌之前,显然还有较长的路要走。

不过,让老板电器更为头疼的可能是表现不佳的业绩:连续5年营收落后方太,且自2019年起,二者营收差距正逐年扩大,近3年营收增速均不及方太;精装修渠道市场份额下降,由行业第一跌至第二;吸油烟机线上零售额市场份额下滑……

诸多迹象表明,这家成立已有44年的“厨电龙头”企业正在掉队。那么,导致老板电器掉队的原因到底是什么?这家曾一度以白马股的形象闻名于二级市场的厨电企业还有哪些难关待闯?

01 连续5年营收落后方太

提到吸油烟机,很多人都会想到老板电器。这是一家号称是中国厨电行业发展历史最悠久、市场份额最高、生产规模最大的企业。

此前,老板电器在吸油烟机领域曾取得24年国内销量第一的成绩。根据欧睿国际数据,老板电器吸油烟机2015-2021年连续七年蝉联全球吸油烟机自有品牌市场份额第一。

同时,作为业内最早布局精装修市场的厨电品牌,老板电器曾与万科、保利、碧桂园等超85%的百强房地产客户达成战略合作,以近40%的市场份额连续5年位居精装修厨电配套领域第一,每年服务约百万户精装住宅。

然而,如今的老板电器却陷入掉队的尴尬境地。

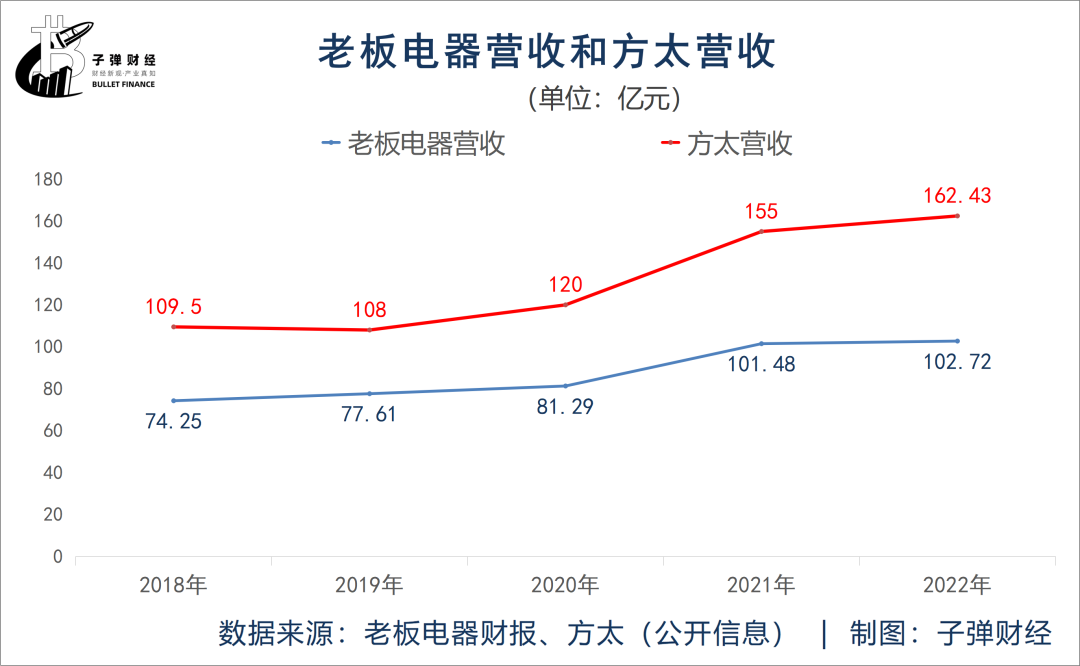

先来看业绩表现。根据财报,2018-2022年老板电器的营收分别为74.25亿元、77.61亿元、81.29亿元、101.48亿元和102.72亿元,均低于同期方太的营收。

公开信息显示,2018年-2022年方太的营收分别为109.5亿元、108亿元、120亿元、155亿元和162.43亿元。

而且,从2019年起,老板电器与方太营收间的差距正逐年扩大,已由2019年的30.39亿元扩大到2022年的59.71亿元。

除了营收规模以外,老板电器的营收增速也不及方太。公开信息显示,在过去的3个年度(2020年-2022年)里,老板电器的营收增速分别为4.74%、24.84%和1.22%,而同期方太的营收增速分别为10%、29%和4.86%。

再来看市场表现。首先,根据奥维地产报告,“老板”品牌在精装修渠道市场份额已从2020年末的35.0%缩至2022年末的33.1%,市场地位由行业第一跌至第二。

其次,奥维的报告显示,老板电器吸油烟机线上零售额的市场份额已由2021年末的16.9%降至2022年末的16.1%,2022年末其燃气灶的线上零售额在业内仅排名第4。

在嵌入式厨房电器产品方面,其电蒸箱线上零售额的市场份额由2021年末的25.8%缩至2022年末的23.9%,电烤箱线下零售额的市场份额已从2021年末的39.6%降至2022年末的26.2%,洗碗机线下零售额的排行也在2022年末跌至第3位。

总体来看,老板电器的重点产品在市场上的份额出现了不同程度的下降,除了疫情及房地产行业的影响外,其掉队的根本原因是什么?

02 老板电器掉队的背后

在子弹财经看来,老板电器在这些年里逐渐掉队的根本原因在于自身的布局及发展不利。

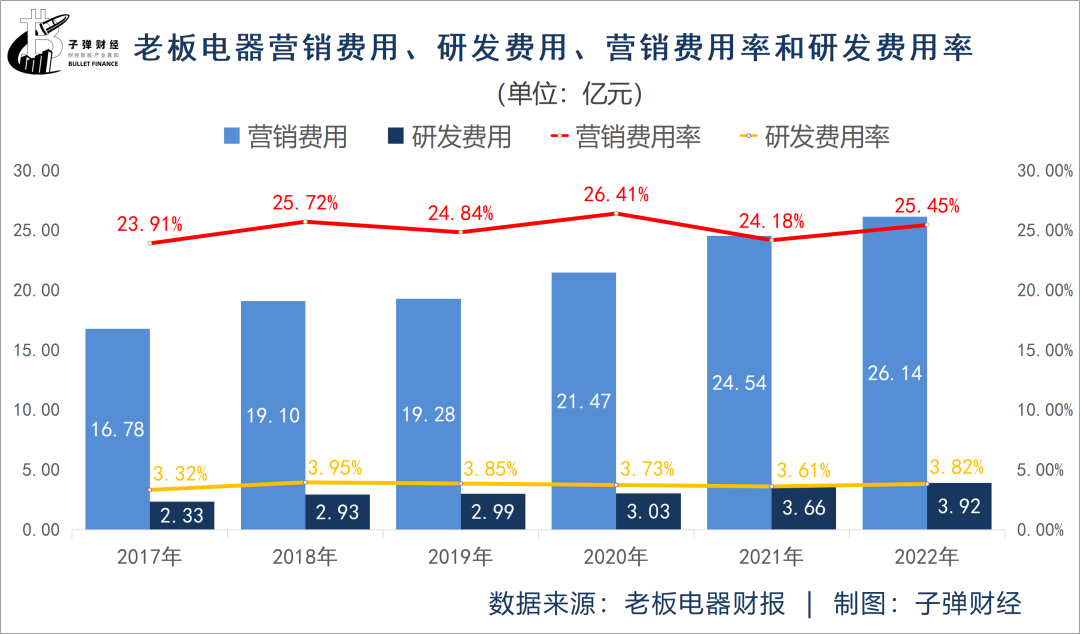

从客观数据来看,老板电器的研发投入不够充分。财报显示,最近6个年度(2017年-2022年)老板电器的研发费用率分别为3.32%、3.95%、3.85%、3.73%、3.61%和3.82%,一直在4%以下。

方太曾对外披露,其每年将不低于销售收入的5%投入到研发上。换句话说,方太每年的研发费用率至少达5%。

如果老板电器是一家主打中低端市场的品牌,研发投入不充分,其业绩和市场表现并不会受到大的影响。毕竟,中低端市场核心比拼的是价格战。但老板电器主打高端市场,如大家所知,高端市场十分注重技术的积累、沉淀和创新。

换言之,高端市场对入局者的研发投入提出了更高的要求,而研发费用率一直不足4%的老板电器,其打造出来的产品难免会缺乏核心的市场竞争力。

更要紧的是,老板电器所处的高端市场竞争激烈,除它以外,还有方太、华帝等竞争对手。这意味着,对于消费者来说,老板电器并不是他们唯一的选择。

在不是消费者唯一选择,且产品又无明显领先优势的情况下,老板电器出现市场表现欠佳以及销量、业绩增长疲软等问题也就不难理解了。

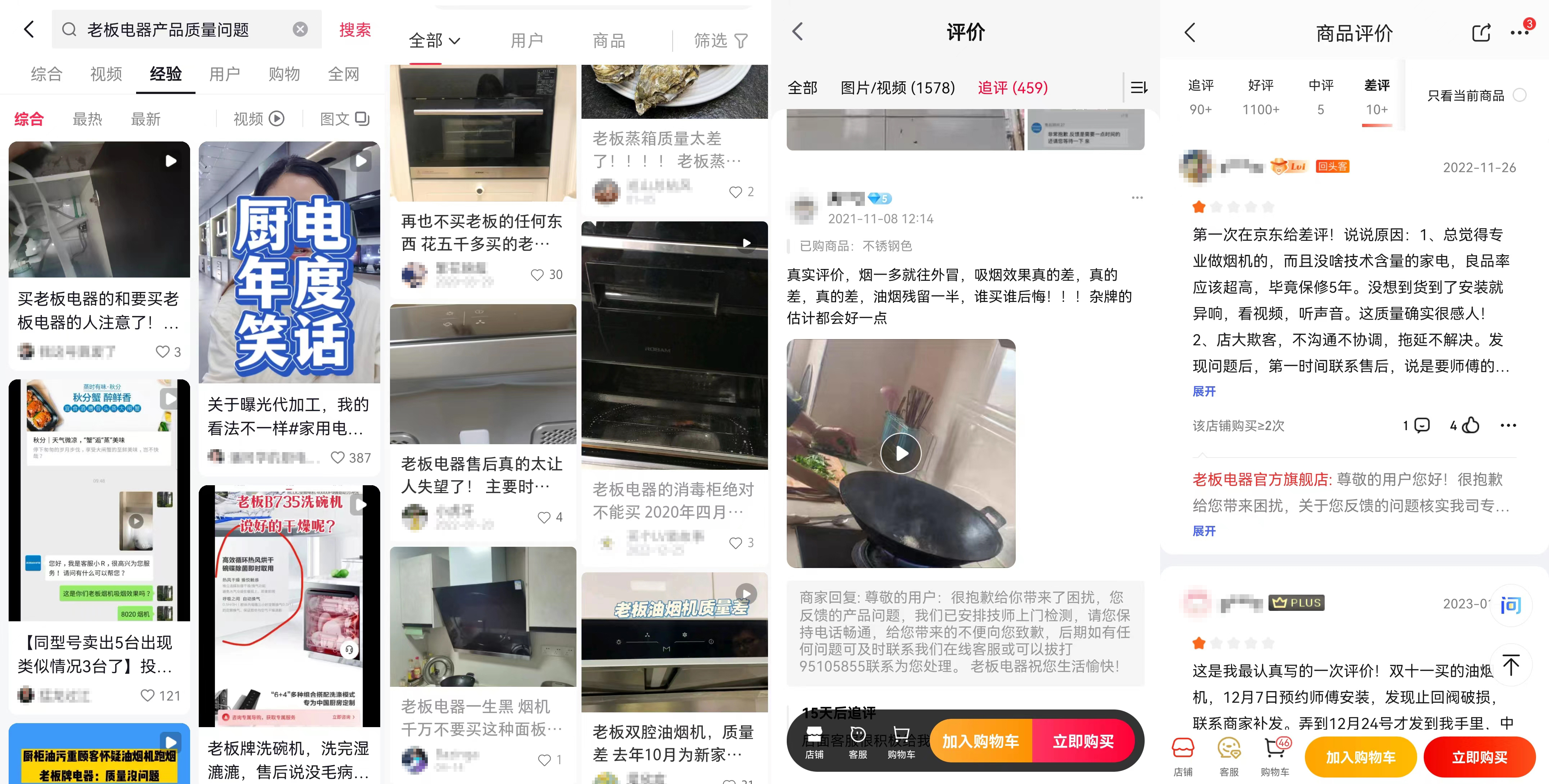

从消费者方面的反馈来看,老板电器的口碑信誉不佳。子弹财经注意到,无论是在抖音、小红书等社交平台,还是在天猫、京东等电商平台,抑或是在黑猫投诉等投诉平台上,都能看到关于老板电器产品质量问题的投诉。

(图 / 抖音、小红书、天猫、京东)

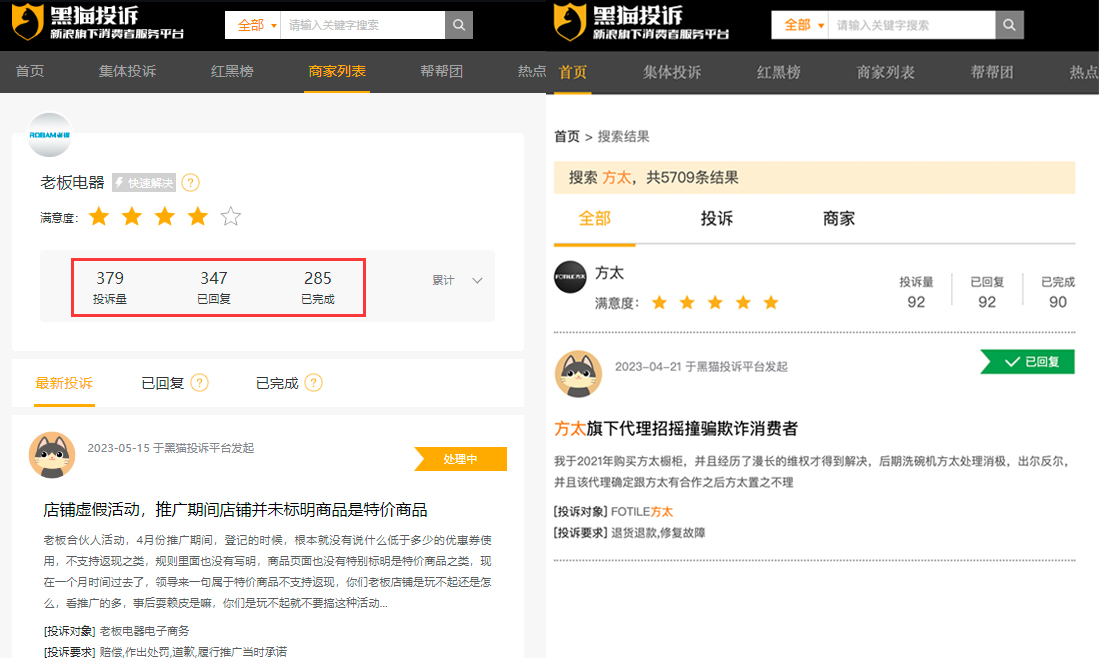

在黑猫投诉平台上,涉及老板电器的投诉合计达379条,高于方太的92条,而网友们对老板电器的投诉除了产品质量差,还涉及售后服务差、虚假宣传、不发货及不退款等。

而且,老板电器对于消费者们的投诉似乎不够重视。子弹财经在黑猫投诉平台上发现,截至2023年5月16日,老板电器投诉完成率约为75%,低于方太的98%。

(图 / 黑猫投诉)

众所周知,企业口碑信誉不佳,不仅会降低老用户的转介绍及复购率,也会在一定程度上影响潜在用户的购买决策,进而导致其业绩及市场表现不理想。

03 诸多难关待闯

子弹财经梳理老板电器财报发现,其还面临家电厨卫产品卖不动的问题。

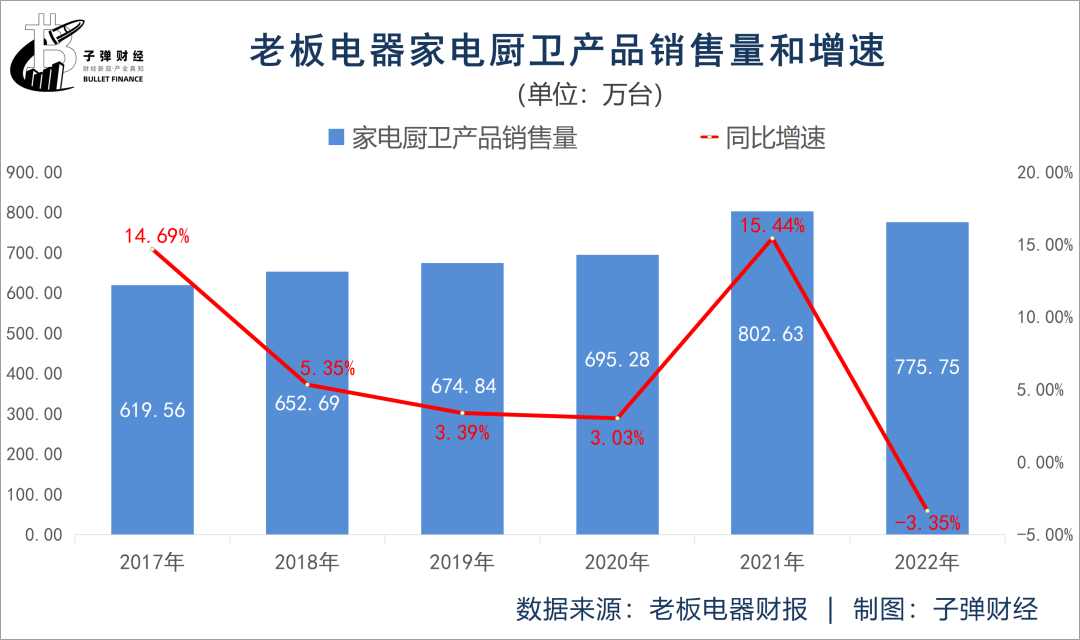

根据财报,2022年老板电器的家电厨卫产品销售量为775.75万台,较上年同期的802.63万台下降3.35%,为2017年以来首次销量下滑。

除了家电厨卫产品卖不动以外,老板电器家电厨卫综合毛利率也在逐年下滑。财报显示,2020年-2022年老板电器的家电厨卫综合毛利率分别为56.16%、52.35%和49.98%。

不仅如此,老板电器还陷入了“老业务增长乏力、新业务难扛营收大旗”的尴尬境地。

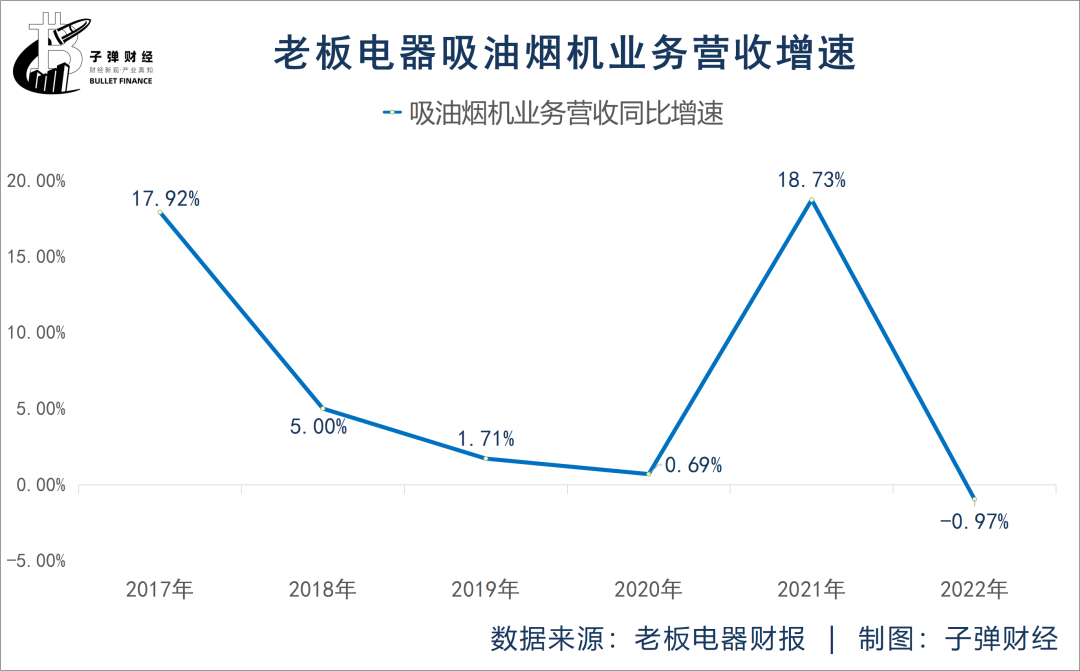

先看老业务。根据财报,对老板电器营收贡献最大的吸油烟机业务2022年的营收增速为-0.97%,为2017年以来首次营收下滑。

而对老板电器营收贡献第二大的燃气灶业务2022年营收同比微增0.71%,为过去4个年度最低营收增速(2019年-2021年的营收增速分别为2.87%、4%及27.25%)。

至于消毒柜业务更是连续三年出现营收负增长的状况,财报显示,2020年-2022年该业务营收增速分别为-0.34%、-2.65%和-12.31%。

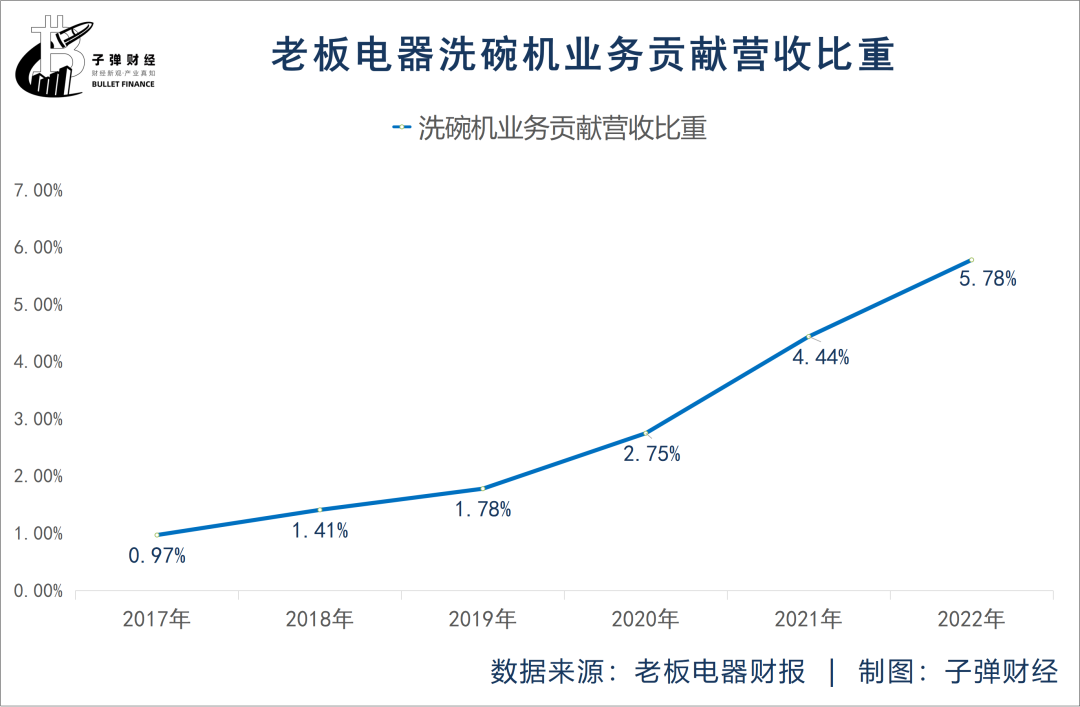

再看新业务。往期财报显示,2017年-2022年洗碗机业务为其贡献的营收比例分别为0.97%、1.41%、1.78%、2.75%、4.44%和5.78%,呈逐年上升趋势,但一直没能超过6%。

而老板电器近年来发力的集成灶业务,在2018年-2022年为公司贡献的营收比例分别为1.31%、2.73%、3.19%、3.22%和3.75%,呈逐年上涨之势,但一直在4%以下。

至于热水器业务,老板电器披露的财报信息显示,2019年-2022年该业务为公司贡献的营收比例分别为0.55%、0.70%、1.53%和1.87%,呈逐年增长态势,但一直没能超过2%。

同样地,作为老板电器的新业务,净水器2017年-2022年为公司贡献的营收比例分别为0.52%、1.13%、1.00%、0.76%、0.59%和0.53%,有一定波动,但一直在2%以下。

此外,老板电器也存在较为明显的“重营销轻研发”问题。

据子弹财经了解,为拓展用户和推广品牌,近些年老板电器冠名了综艺、请了明星代言、签约了亚运会以及赞助了职业足球俱乐部等,这些营销动作反映在数据层面则是营销费用的激增。

根据财报,最近6个年度(2017年-2022年)老板电器的营销费用率分别为23.91%、25.72%、24.84%、26.41%、24.18%和25.45%;同期的研发费用率分别仅为3.32%、3.95%、3.85%、3.73%、3.61%和3.82%。

很明显,老板电器的营销费用率远高于研发费用率。

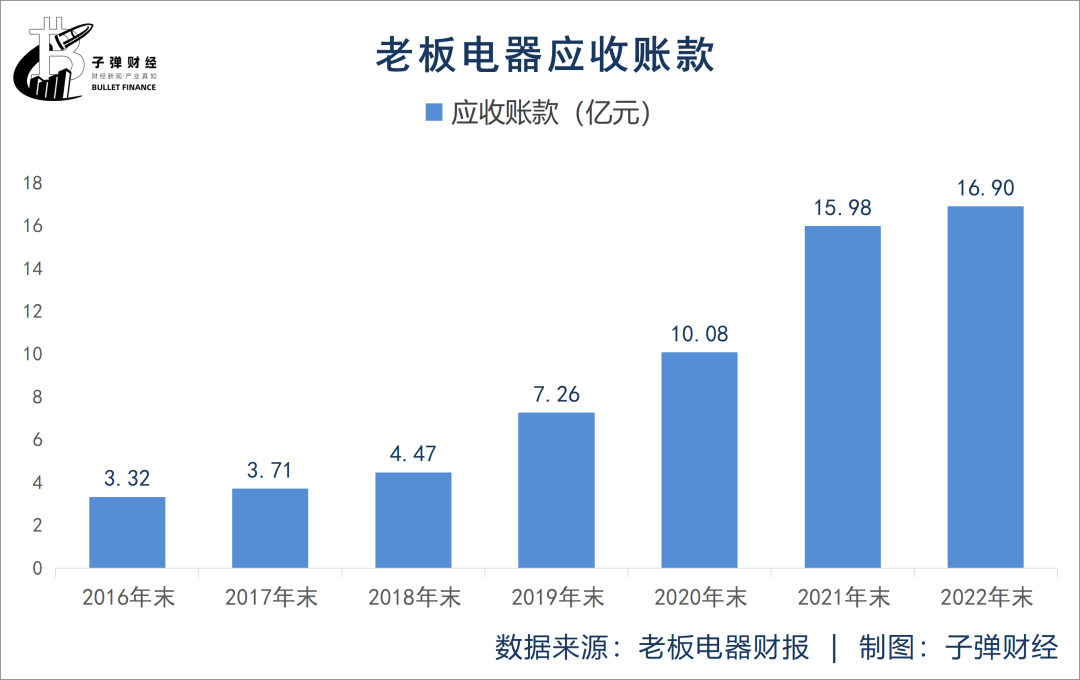

此外,老板电器正面临应收账款激增的风险。财报显示,截至2016年末,老板电器的应收账款仅为3.32亿元,而截至2022年末,这一数值已飙升至16.90亿元。

也就说,短短六年时间,老板电器的应收账款已暴增超4倍,达到409.04%。

需要指出的是,应收账款增加意味着老板电器的资金回收较慢,会增加公司的财务风险。而且如果企业的应收账款无法收回,将被作为坏账处理。

在二级市场上,老板电器的股价也正处于“跌跌不休”的状态。据子弹财经了解,2017年4月20日,老板电器盘中股价曾一度达到59.28元,创下历史最高纪录。

此后,其股价开始震荡回落,先是在2021年7月下旬股价跌破40元,而后在2022年4月下旬股价跌破30元,截至2023年5月16日收盘,老板电器股价报24.06元/股,较历史高位59.28元/股已跌去59.41%。

04 结语

曾经,老板电器凭借业绩高增长而俘获资本市场“芳心”,股价持续上扬,成为投资者们眼中的白马股。

如今,44岁的老板电器业绩不仅被方太甩在身后,与后者差距也在不断拉大,加之多个品类的市场份额或市场地位下降,掉队已是不争事实。

更关键的是,老板电器陷入了老业务增长疲软、新业务难挑起营收重担、口碑信誉不佳以及股价跌跌不休的窘境。

对于老板电器来说,如何让业绩重返高增长轨道,如何重塑坍塌的口碑信誉以及如何重振低迷的股价,无疑成为其接下来的重要命题。

*注:文中提及的“营销费用率”计算方式为:营销费用/营收*100%;“研发费用率”计算方式为:研发费用/营收*100%。

评论