文|略大参考 小船

编辑|陈默

总营收与会员服务营收双双创下新高,爱奇艺刚刚收获了一份“狂飙”的季度财报。

年初爆款自制剧《狂飙》贡献不小,更重要的是,它的会员收入支棱起来了,实现会员体量与价格齐涨。这并不容易。爱奇艺的会员价格曾经长期是行业最低,堪称长视频领域的蜜雪冰城,如今却跃居行业最贵。

一个值得关注的现象是,在长视频网站,出现了不少更喜欢月付的会员。他们也可以称之为“剧抛”会员,对平台忠诚度低,像候鸟一样,追随热播剧而动。

年卡会员续费后,平台基本可以“躺赚”一年,而月卡会员随时有丢失的风险,光靠隐蔽的“自动续费”取消按钮,显然不足以保住这批人。

消费萎缩的当下,“候鸟”月卡会员群体可能进一步扩大。这就意味着,即使是刚刚收获高分成绩单的爱奇艺,也随时面临着跌落风险。长视频竞争的核心,始终是内容。爱奇艺的狂飙,显然也还需要更多《狂飙》。

01《狂飙》效应

年初现象级自制剧《狂飙》带来的可观红利,终于在爱奇艺最新一期财报中有了直观体现。

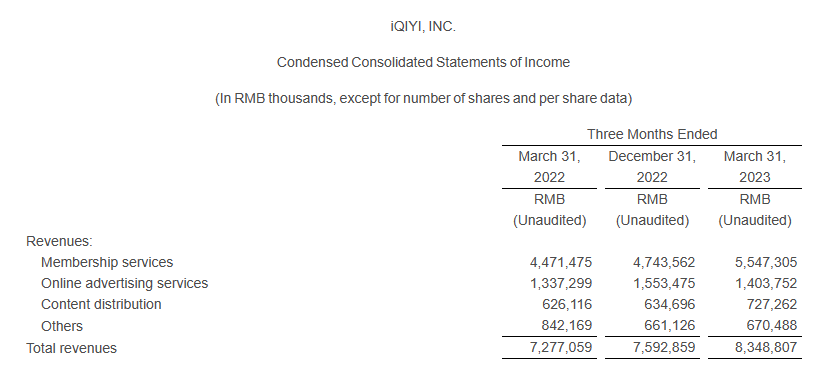

5月16日,爱奇艺发布了2023年Q1财报,其总营收和会员服务营收都创下了历史最佳表现——总营收达到了83亿元,同比增长15%;会员服务营收达到了55亿元,同比增长24%。

看上去,这是一份非常亮丽的成绩单。根据已公布财报,2023年Q1,芒果超媒的营收为30.56亿元,同比下降2.16%。

值得一提的还有利润和利润率——2023年Q1,爱奇艺的运营利润为8.59亿元,运营利润率为10%。而在去年同期,这两个数字还分别是9340万元和1%。这部分的增长幅度非常可观。

作为自制剧,《狂飙》对爱奇艺的拉动效应一目了然。1月,这部以扫黑除恶为主题的39集电视剧在爱奇艺和央视八套播出,很快成为央视八套近九年以来的收视冠军。数据显示,《狂飙》全端播放量突破40亿,位居1月榜首,单日全端播放量最高突破3亿,集均播放量1.03亿,日均播放量1.74亿。

仅以1月27日来说,《狂飙》的当日播放有效量是2亿,比第二名芒果TV《有风的地方》高出了整整1.8亿。在豆瓣上,《狂飙》已有超过81万人评价。

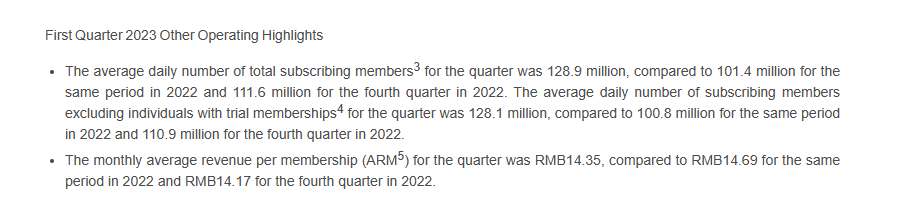

“爱奇艺赢麻了。”有网友如是评价。财报显示,2023年Q1,爱奇艺日均订阅会员数达到1.29亿,比上一季度增加了1700万会员。而在此之前的很长一段时间,爱奇艺的订阅会员数都停留在1亿左右。

很多国内长视频网站都以奈飞作为标杆。从目前来看,爱奇艺的2023年Q1财报至少说明了一点:奈飞的路子,在中国也是走得通的。

02 从蜜雪冰城到喜茶

作为占据全网市场份额第一的长视频网站,爱奇艺曾经被嘲笑为“盈利遥遥无期”。这家成立于2010年的公司,在成立后的12年都处于亏损状态。数据显示,光是在2018年到2020年,爱奇艺的累计亏损就超过了260亿元。龚宇也曾在2020年承认,爱奇艺的会员收入不能覆盖内容成本。当年4月,爱奇艺在美股市场被沽空机构狙击,盘后一度大跌19%。

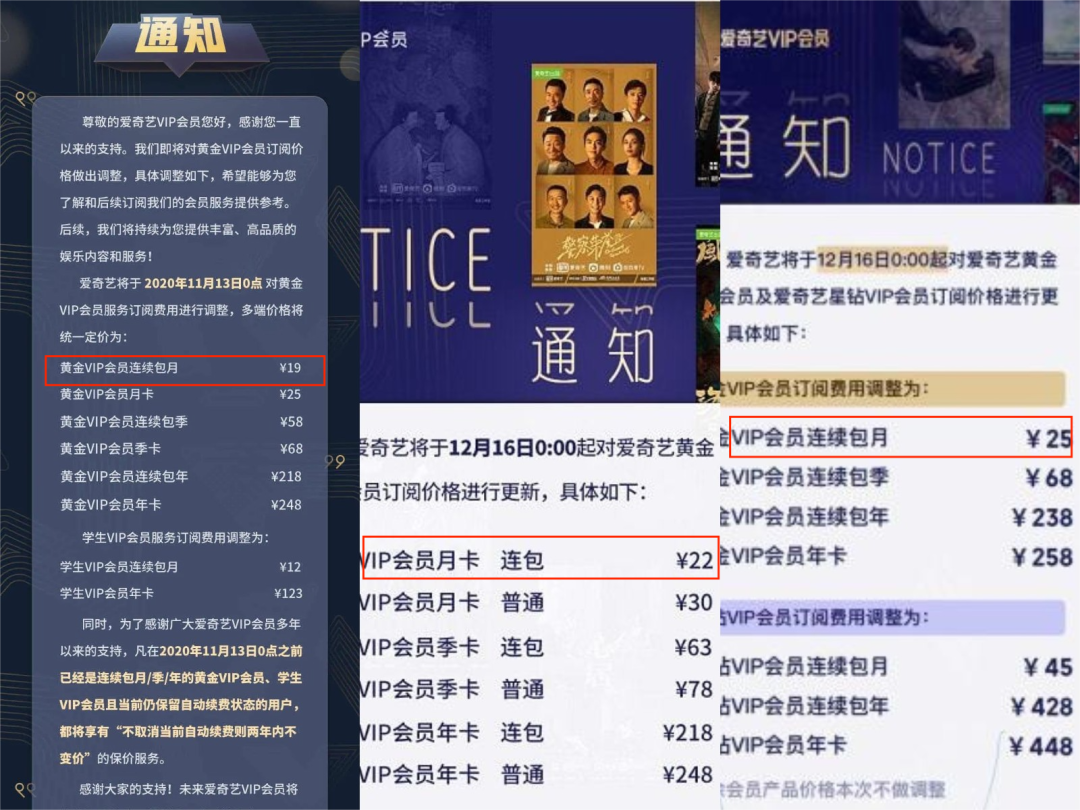

亏损的一个原因,是其会员费相对较低,且因为竞争原因无法提价。尽管在各大长视频网站中,爱奇艺是最先开始收会员费的,但其会员费在最开始的9年里都没有涨过,且很长一段时间内都是各大长视频网站中最低的之一,堪称“长视频界的蜜雪冰城”。

比如说,包月的价格,爱奇艺和腾讯视频都是15元,芒果TV是18元,优酷是19元。包年的价格,爱奇艺和腾讯视频都是178元,芒果TV是208元,优酷是198元。

亏损的另一个原因,则是各大长视频网站为了争夺独家版权,不惜砸下重金。数据显示,10余年间,业内热门剧集单集版权费最高出现了近400倍的增长。

精品独家自制内容的兴起,改变了这一点。爱奇艺于2014年推出的《灵魂摆渡》,成为当时网络自制剧的代表。2018年,爱奇艺参与制作的《延禧攻略》爆红,为其带来1200万的会员增量。

在云合数据发布的2022年连续剧网播表现中,在全网连续剧有效播放TOP20、集均30天有效播放TOP20、热播期集均有效播放TOP20三大榜单中,每个榜单爱奇艺都有12部以上的作品上榜,是行业第一;而在上述榜单中,排名前5的作品中,均有4部是来自爱奇艺。

另外,云合数据显示,2022年,腾讯视频会员内容有效播放同比上涨1%,芒果TV是26%,优酷是36%,爱奇艺是46%。

这些都给了爱奇艺涨价的勇气。

从2020年11月到2022年11月,爱奇艺三调会员费,不同种类的产品涨幅分别在4%到29%之间,涨价频次在各大长视频网站中是最多的。目前,爱奇艺的会员费已经是行业最高——包年费用238元,与腾讯视频、优酷相同,高于芒果TV的218元。

财报数据显示,2023年Q1,爱奇艺会员服务收入首次突破50亿大关,增至55亿。在上一个季度,爱奇艺的会员服务收入是47亿元。光是这块,爱奇艺就多赚了8亿。

现在,“长视频界的蜜雪冰城”已经成功升级为“长视频界喜茶”。

与此同时,爱奇艺的内容成本则在下降。2023年Q1,其内容成本为42亿元,同比下降5%。

在飞轮效应中,最吃力的一步,就是要让轮子转起来。到2022年,爱奇艺的飞轮终于转起来了。这一年,爱奇艺扭亏为盈,首次实现全年盈利。此后,其增长飞轮开始进入“更好的剧-更多的广告和会员费收入-更好的剧”的正反馈阶段。

在发布2023年Q1财报后的电话会议中,爱奇艺创始人、首席执行官龚宇表示,爱奇艺高质量增长策略已见成效。“截至目前,爱奇艺在全行业内容自制领域是最强的,已经构筑了一定程度的行业壁垒。”他表示,爱奇艺将继续扩大这种优势。

不过,爱奇艺为了盈利,也着实隐藏了一些小心思。比如说,爱奇艺自制剧的免费窗口期在逐步缩减,《狂飙》甚至没有免费窗口期。

再比如,爱奇艺页面的广告时长已经超过100秒,用户不想看广告,那就只能花钱买会员,爱奇艺可以赚会员费;用户不愿花钱买会员,那就看广告,爱奇艺可以赚广告费。看上去,平台怎么都不会亏。

这点从其广告收入上也可以看出。2023年Q1,爱奇艺在线广告服务收入为14亿元,同比增长5%。

03 争夺候鸟用户

在爱奇艺2023年Q1财报发布后的电话会议上,爱奇艺高级副总裁段有桥表示,爱奇艺年卡会员的占比有了显著提升,各卡种会员的LTV(客户终生价值)及长期的留存率也在持续提升。

与此同时,在各大长视频网站的用户,尤其是年轻用户中,也出现了另一种现象——更愿意“月付”的“候鸟”用户在变多。

他们人随剧走,在不同的长视频网站之间迁徙。一月,他们因为《狂飙》在爱奇艺停留,四月就奔着《长月烬明》飞至优酷,五月又因为《漫长的季节》在腾讯视频栖息。

“候鸟”用户看中的不是性价比,而是剧价比——要看完自己想看的剧,要花多少钱。

这样一来,他们当然更愿意选择月付,而不是被年付套牢。如果可以,这些“候鸟”用户们甚至愿意按天计费。

在消费萎缩的当下,“候鸟”会员群体可能进一步扩大,继而倒逼长视频网站们加剧内卷。但从行业发展来看,这并非坏事,竞争的关键进一步聚焦到优质内容身上。

当“流量为王”的时代渐行渐远,对中国的长视频网站来说,“内容为王”的时代,或许现在才真正开启。

行业格局目前并没有完全确定。

在刑侦题材部分,《狂飙》之后,从爱奇艺目前公布的待播剧片单来看,要推的还有《我是刑警》《南来北往》。它们会延续《狂飙》的热度,招徕来更多“候鸟”用户,还是会让用户产生审美疲劳,尚未可知。

目前来看,《狂飙》的豆瓣评分已经落到了8.5,而腾讯视频《漫长的季节》是9.4,《三体》是8.7——虽然在长视频剧集领域,腾讯视频的出品数量不如爱奇艺,但精品比例和热度并不低。

在可见的未来,最有可能与爱奇艺一决高下的,也是腾讯视频。

另一个参考是,长期作为行业标杆的奈飞,也在经历挑战。2022年Q3,迪士尼流媒体部门总订阅用户量超越了奈飞,达到2.35亿。2023年Q1,奈飞全球新增付费用户人数为175万人,远不如预期。

同样是在2023年Q1,奈飞削减了原定的每年170亿美元内容投资计划,Q1内容制作成本只有25亿美元,而去年同期则是36亿美元。

“内容为王”的打法或许也要适时而变。不过,对于才真正吃到内容红利的中国长视频网站来说,这不是当前最需要考虑的事情。

评论