文|BT商业科技

“今天比之前的任何一天都要糟糕,但比未来的任何一天都要好。”

这句话用来形容智能手机行业似乎再合适不过。刚刚过去的一季度,在疫情阴霾逐渐消散后,各大消费市场逐步复苏,连互联网行业都恢复了元气。但智能手机市场仍沉睡在寒冬之中,没法享受春日的暖阳。

从Canalys到Counterpoint再到IDC,知名机构给出的销售数据一个比一个惨淡,预期也都十分悲观。大盘持续低迷,各大厂商的日子自然不好过:三星一季度业绩大滑坡,手机、半导体两张王牌双双失效;国内的华米OV也有自己的烦恼,收缩海外战线、裁撤边缘业务的消息不绝于耳;就连苹果,也开始发力流媒体、软件服务业务,寻觅新增长点……

智能手机市场何时走出低谷?这个问题,现在还很难给出答案。

一季度少卖4500万部手机,苹果三星也撑不住了

对于一季度全球智能手机出货量,几个知名机构给出的数据略有出入,但结论是一致的——衰退并未停止,反弹尚未到来。

Counterpoint的报告指出,今年一季度全球智能手机出货量为2.802亿台,同比、环比分别下降14%和7%。对比去年同期,整整少卖了4500万部手机。IDC的数据和Counterpoint相差不大,其统计的全球出货量约为2.686亿部,同比下滑14.6%。从增长曲线来看,这已经是连续七个季度出现同比下滑。

相比之下,Canalys的数据稍温和了一些,出货量、同比跌幅分别为2.7亿部和13%。对于市场的后续表现,Canalys也比Counterpoint、IDC更有信心,其预计年内出货量将和2022年基本持平,降幅很快会得到控制。

(图片来自IDC)

从各地区数据来看,不仅中、美两个手机消费大国增长乏力,东南亚、中东、拉美等新兴经济体表现也不及预期。

据Counterpoint统计,一季度美国智能手机出货量同比下跌17%,为连续两个季度负增长,主要归咎于美国的高通胀环境;中国大陆地区的出货量则同比下滑11%至6760万台,为近十年最差水平。

和零售消费整体疲软的美国不同,一季度中国经济其实已明显回暖。官方数据指出,一季度国内社会消费品零售总额同比增长5.8%,以智能手机为核心的通讯类消费品反倒成了拖后腿的一员。

和中国市场一样出货量跌回十年前的,还有欧洲。同样来自Counterpoint的报告显示,今年一季度欧洲智能手机出货量同比大跌23%至3800万部,为2012年二季度以来的最低水平。出货量暴跌的原因,则和美国如出一辙:高通胀、欧洲央行不断加息、能源价格飙升、居民可支配收入缩水……

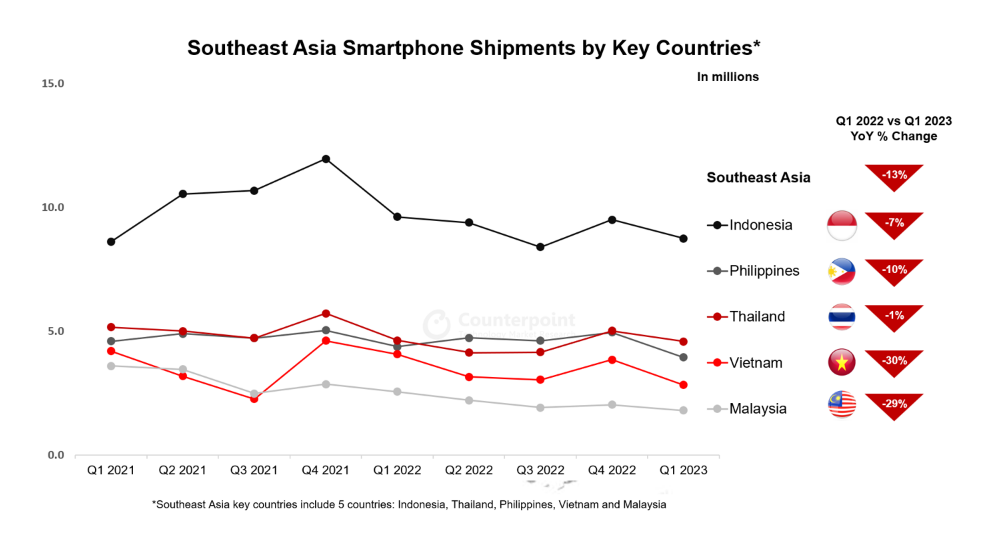

几个主要的新兴市场中,东南亚表现最令人失望。报告显示,今年一季度东南亚五国(印尼、泰国、菲律宾、越南、马来西亚)智能手机出货量同比分别下降7%、1%、10%、30%和29%,整个地区总出货量则同比下滑13%。

(图片来自Counterpoint)

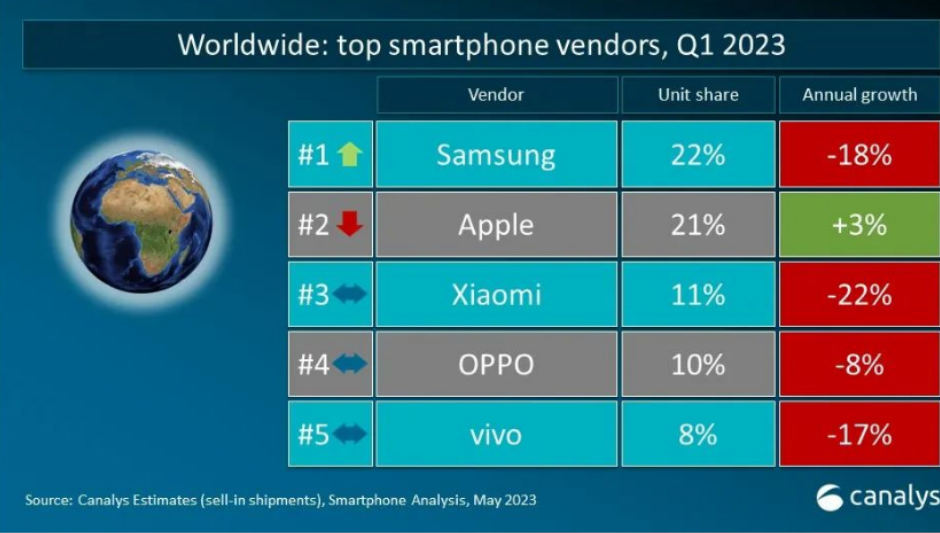

从各大厂商的成绩来看,出货量下滑也是普遍现象。榜首的三星只能算惨胜,能重返冠军宝座多少也感谢同行衬托。

Canalys的报告指出,一季度三星出货量占全球智能手机市场的22%,在欧洲、中东、拉美地区的市场份额都排名第一,占有率分别达到32%、35%和38%,可以说是大获全胜。但具体的出货量,就和占有率形成鲜明对照了:全球总出货量同比下跌18%,欧洲、中东、拉美地区出货量同比分别下滑了18%、23%和21%。

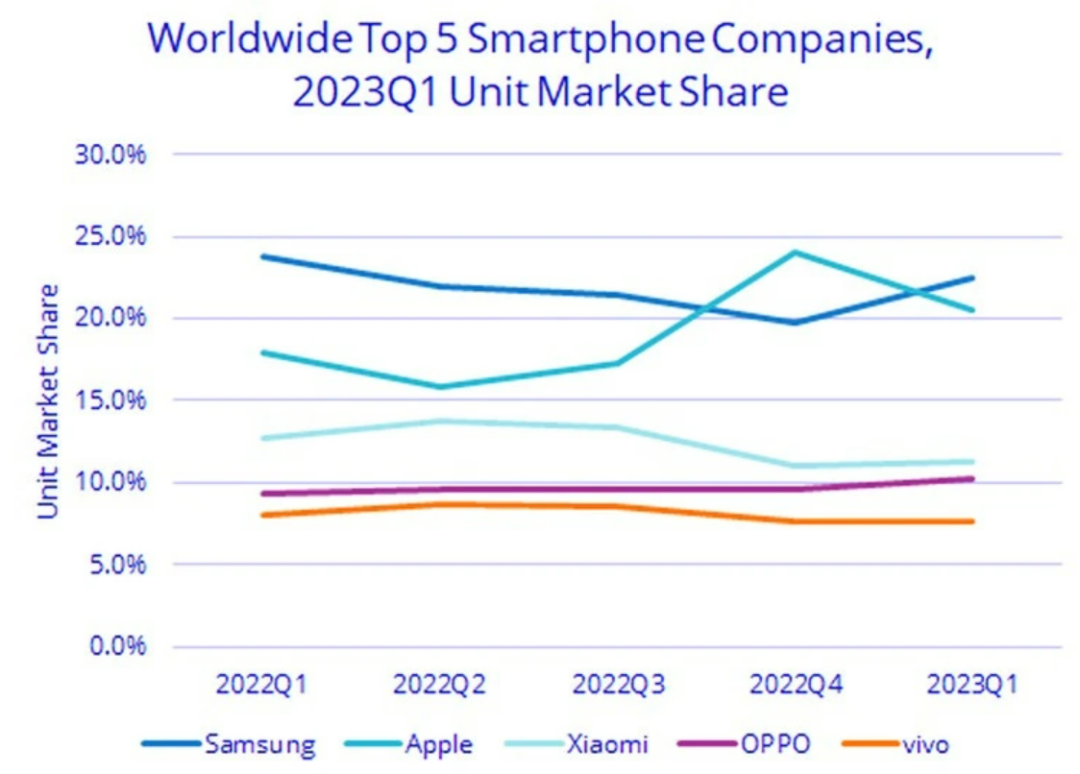

其他几个头部厂商中,苹果占有率为21%,以1%的劣势丢掉冠军宝座,但好在出货量保持3%的同比增长,也是前五名中唯一实现正增长的。排名全球三至五位的小米、OPPO和vivo,出货量同比分别下跌22%、8%和17%。

(图片来自Canalys)

即便是苹果,也并非高枕无忧。在中国市场,苹果出货量罕见出现1%的同比下跌,美国本土的销量增长接近停滞,被寄予厚望的印度、中东市场同比均下跌了11%。

上述种种数据表明,智能手机市场正陷入全方位的低谷之中,各大地区、各大品牌几乎无一幸免。曾几何时,苹果、三星还能充当行业的遮羞布,如今就连这两个老大哥也快要撑不住了。

苹果、三星的表现,其实是一个缩影——一直被视为行业头号增长点的高端手机,也不是那么好卖了。

高端路线被堵,厂商的反应又慢了半拍

在过去两年,不少手机厂商都将高端市场视为智能手机行业最可靠的发动机。扎堆发布折叠屏新品、加紧自研芯片,都是为挤进高端市场做铺垫。但从苹果、三星的处境来看,智能手机的高端故事也不再性感,愈发拥挤的赛道恐怕承载不起那么多厂商的厚爱了。

高端市场的颓势,在去年下半年就露出苗头。以过去几年增速最快的中国市场为例,Counterpoint的数据指出,去年三季度高端智能手机销量同比下滑10%,跌幅虽低于大盘,但也较此前几个季度明显退步。

时间来到今年一季度,情况并没有太大改善。IDC的报告指出,作为一季度销冠的三星,A系列入门级产品贡献了大部分收入,却很难帮助其提高利润。财报显示,三星电子的营业利润同比暴跌96%,创2009年以来新低。

几个中国厂商中,小米卖得最好的是Redmi Note系列,vivo的优势集中在S 16系列为代表的200-400美元中低端市场,OPPO旗下表现最好的是出货量同比翻了三倍的子品牌一加。真正能靠高端市场吃饱饭的,似乎还是只有苹果。

从增速来看,苹果的日子也没有之前那么好过了。为了适应市场变化,苹果不得不在今年2月下调iPhone 14 Pro/Max渠道价格,并发布新外观颜色。新机发布不到半年便降价,这对一贯高傲的苹果来说还是破天荒头一遭。

作为高端手机的霸主,苹果、三星实力自不必多说,本土厂商冲高端的口号也喊了几年了,且投入都毫不含糊。如今的结果,恐怕很难达到当初的期望。

问题出在哪里?高端之路怎么就被堵住了,连苹果、三星都快卖不动了?

在价值研究所看来,问题的症结在于高端市场讲不出新故事。

过去很长一段时间,各大厂商的高端旗舰机型都离不开几个主要卖点:折叠屏、5G、影像功能、自研芯片。但故事听多了,消费者也就逐渐免疫了。过去几年的高端机型接连被诟病缺乏创新、技术升级如同挤牙膏,更是加速消耗消费者的好感。

比如被寄予厚望的折叠屏手机,出货量增速在2021年四季度达到336%的峰值后呈整体下滑趋势,如今已经跌至两位数。折叠屏之外,5G技术这个卖点也不再新鲜。数据显示,过去两个季度5G手机出货量占比都超过八成,短期内渗透率已没有太大上升空间。

要知道的是,在庞大的智能手机产业链里,用户反馈传导至厂商这一侧需要很长时间,反应难免会有些滞后。这就导致各大厂商近期发布的新品还是围绕折叠屏、卫星通信信号、影像功能做文章,并没有拿出更多创意。

从配置来看,这些产品固然诚意十足。但影像功能、折叠屏的故事讲了那么久,消费者难免要审美疲劳,同一个招数不可能永远奏效。

智能手机市场要走出低谷乃至更进一步,始终需要更多创意,也需要更多新鲜血液。

新玩家前赴后继,智能手机还能卷向何方?

虽然正处于低谷,但智能手机永远不缺少追随者。苹果、三星这样的头部玩家自不必说,配角也在力争上游,市场内还不断涌入新选手。

5月10月,谷歌在2023 I/O开发者大会上发布了Pixel Fold折叠屏手机,搭载Tensor G2处理器和Titan M2协处理器,黑曜石和陶瓷白两种配色机型售价分别为1799美元和1919美元。产品公布后,各大媒体、论坛也第一时间涌现了许多评测报告,有不少媒体称其为Pixel“最实用的机型”。

再往前数两天,百度旗下的小度在5月8日宣布进军手机行业,预计本月下旬发布首款机型。数据显示,去年四季度小度营收同比增长近50%,智能音箱、学习平板等产品销量已经非常稳定。需要新突破口的小度,将目光放到手机赛道,预计将专注面向教育场景的学习手机,这也和小度一直以来的定位相符。

这几年成绩并不突出的谷歌不离不弃,小度还在行业的低潮期入局,不仅展现了它们对手机市场的复苏信心,也表明智能手机有不可替代的作用。

在万物互联时代,智能手机是最重要的硬件入口。在人类与硬件、数据的结合中,功能完善、使用方便的智能手机是极为重要的沟通桥梁。将目光放到其他行业,蔚来这样的车企下场造手机,吉利收购魅族,都是为了扩大智能硬件生态链,打造车-机生态闭环。

总而言之,现在谈智能手机的衰落还为时尚早。各大机构也都在报告中指出,智能手机出货量将在未来几年重返正增长——前提是给用户提供新的刺激点。

这正是手机厂商需要思考的问题:折叠屏、5G、影像功能这些故事讲不出太多新意了,智能手机的下一个十年还能卷向何方?

回顾智能手机黄金时期,每一次销量爆发都伴随着一些令人印象深刻的创新。iPhone 4这样的划时代产品自不必言,三星Galaxy S首次启用AMOLED屏幕开创智能手机大屏潮流,2020年5G通信技术被大规模应用,再到快速充电、NFC、超高像素摄像头、无边框等设计和技术上的创新,都曾掀起一波波换机热潮。

如今想复制“iPhone时刻”几无可能,但手机厂商不可能放弃创新。一条路走不通,就必须换条路继续走。

值得注意的是,三星、苹果乃至谷歌都开始将重心转移到AI技术身上。当下最火的AI碰上陷入技术瓶颈的智能手机,或许真的能擦出更多火花。

谷歌日前发布的Pixel Fold,其中一个卖点就是其自研的Tensor G2处理器,以及内置的大语言模型PaLM 2和双屏实时翻译功能。虽然Pixel Fold内置的只是规模较小的PaLM 2 Gecko模型(另外三个较大的模型为Otter、Bison和Unicorn),但已经为大模型和智能手机的结合开了个好头。

当然,只有AI一个新故事是不够的。为了满足挑剔的消费者,厂商必须不断创新。

写在最后

智能手机的黄金时期是否已经结束?

早在2021年,就有媒体提出上述疑问。只不过当时业内人士信心十足,都相信低谷是暂时的,手机市场肯定很快就会触底反弹。可惜事实表明,这个低潮期来得有点漫长,向走出低谷也远比想象中困难。

如果以划时代的iPhone 4为转折点的话,智能手机也经历了十余年黄金时期,难免会走向下坡路。如今,智能手机各项技术都十分完善也进入了瓶颈,想沿着当前道路向上突破越来越难,创新也愈发稀缺——但要想走出低谷,创意是不可或缺的。

大红大紫的AI技术,会不会给智能手机带来新的机遇?晶圆代工技术的突破,又能否显著提高处理器性能?

答案都是未知的,但至少,手机厂商应该找到新的努力方向。

评论