文|新摘商业评论 南溟 洛枳

美团优选将开始新一轮调整。

来自美团的消息人士透露,美团优选调整的主要方向是确立省区制以替代大区制(美团优选称为“战区”),并给予省区负责人运营决策权,同时弱化业务部门的管理权限,区域经营部将被关闭。

有关调整的公告最早会在本周内发布,情况仍有可能存在变化。

此前,美团优选已经进行过一次组织架构调整。一个月之前,美团优选的客户体验部、商分部门、商品经营部、区域经营部、团好货业务和新增的优选平台运营部门都进行了人事变动。

不到两个月时间,美团优选的调整动作不小。

那么,这次美团优选为什么会有如此大调整?产生的作用有多大?每日优鲜的前车之鉴,美团优选可以有效避雷吗?

打靶自负盈亏

不难看出,这一次的调整核心是自负盈亏,各省区有了运营决策权,美团优选给自己重新开了个头。

在之前的组织架构中,大区更多扮演的是配合业务部门的角色,这会造成人员冗余、责任不清、层层汇报耗费时间、资源重复消耗等问题。

数据不会说谎,2022年美团财报清晰显示,美团优选所在的新业务累计亏损达284亿元,是美团亏损最大的业务板块,其中,美团优选是亏损大户。

对于美团来说,美团优选业务一直是亏损的重灾区,这次调整喊出“自负盈亏”似乎也在传达一个“养不起,要独立”的信号。

美团优选诞生于2020年7月,被王兴认为是“千亿规模”市场的业务,虽然成立不到三年,但已经进行多轮人事和业务调整。

2020年10月,美团内部将“社区团购”业务定为一级战略项目。同时,优选事业部新增设置大区负责人职级,负责分管华东、华西、华南、华北和华中五大区,美团优选成立3个月拓展20城,被认为是继外卖,到店及酒旅两大业务之后的第三增长曲线。

为了支持美团优选业务的发展,美团选择让高级副总裁、S-team成员陈亮负责带队。

2020年是社区团购“乱杀”的一年,凭借着强大的人力物力财力支持,美团优选在这场大战中迅速脱颖而出。巅峰时期,美团优选的团队人员规模超3000人,特别是在2020年第四季度,美团优选在全国范围内超2000个市县开拓了市场,覆盖了全国超90%的乡镇。

彼时,王兴对于美团优选的成绩和方向表示认可,他提到:我们认为这是最高效的模型,这个模型能帮助我们渗透到市场,尤其是四五六线、低级别的城市。

拓展下沉市场,把商业触角延伸到更基层的市场,这一点,2020年的美团优选取得了阶段性的胜利。

占领市场只是开始,盈利才是终极目标。

经历了2020年建设之初的高歌猛进,美团优选带来的亏损压力也越来越被重视:

2021年底开始,郭万怀开始由快驴业务转向美团优选;

2022年年初,美团优选整体业务彻底由郭万怀接手;

2022年,是美团优选成立以来调整最为频繁的一年。

值得一提的是,郭万怀接手美团优选业务之后,整个业务线有了较大规模的调整。

西北四省(甘肃、青海、宁夏、新疆)业务被关闭,保留西安大本营;7月,美团优选原区域经营部负责人刘薇调岗,美团优选引入原阿里高P赵友澄,赵友澄直接向郭万怀汇报;8月,美团电商业务与美团优选事业部合并;10月,美团优选官方发文称,其社区团购品牌美团优选将品牌定位调整为“明日达超市”。

时间进入2023年,美团优选的调整仍在继续,人事的动荡,架构的改变,归根结底目标只有一个——盈利。

连年亏损,烧钱模式难持续

亏损的压力一直都在。

历年财报中有关美团优选的数据都不太好看:2020年四季度,美团新业务及其他业务收入92.44亿元,亏损从去年同期的11亿元扩大至60亿元,非要找一个原因,可以理解为这是美团优选业务扩张最快的阶段。

2021年全年,美团新业务的经营亏损为384亿元,同比扩大253.7%。新业务中烧钱最多的便是美团优选。2021年财报发布后,王兴在电话会议中表示:美团对于新业务的投入将更加谨慎,更加注重新业务的高质量增长。

2022年,降本增效的压力表现得更为明显。

2022年,包括美团优选、买菜、快驴、单车、充电宝等在内的新业务整体收入为592亿元,同比增长39.3%;亏损总计283.8亿元,相比2021年虽有明显好转,但美团优选业务的成绩仍然距离预期目标很远。

业务在亏损,外部的竞争给美团优选不小的压力。

经历了3年的竞争,社区团购领域仅剩美团优选和多多买菜争霸,但美团优选的成绩远不如多多买菜。

有媒体报道称,2022年,美团优选和多多买菜定下的GMV目标都是2500亿元,最终多多买菜完成了1800亿元的目标,而美团优选仅完成了一半。

下沉市场争夺战越来越白热化,一向擅长撒钱的拼多多时不时就打出补贴战,对于擅长撒钱抢市场的拼多多来说,“补贴”二字几乎成了其代名词,这一点,无论是抢淘系还是美团的市场,屡试不爽。

被亏损困扰的美团显然最不愿意参与撒钱大战,拼多多深知美团这一软肋,补贴对于拼多多来说,抢夺用户的同时也在逼退美团。

今年一季度,多多买菜对美团优选发起了新一轮攻击,包括针对性降价促销、发放更多面向中小商家和普通消费者的补贴,美团优选不得不被迫跟进补贴力度,毛利转正的速度也不得已被拖累,在市占率上也有所下滑。

除了业务板块的调整,美团优选也几次传出裁员的消息。

2022年年初,郭万怀从陈亮手中彻底接棒美团优选后,陈亮被宣布脱离业务一线,转任公司顾问,未来将把重心放在组织建设和战略研究上。

亏损不能持续,王兴期望的“高质量”增长传递出来的信息已经说明了一切。

内有亏损压力,外有竞争对手步步紧逼,不赚钱的美团优选,除了“貌美如花”或许还要承担起“赚钱养自己”的重任。

社区团购,没有赢家

王兴说过,社区团购是十年才有一次的重要机会。

可惜,在正面战场,十年一遇大机会赛道也仅存美团和拼多多这两位玩家了,他们没有输,也没有赢。

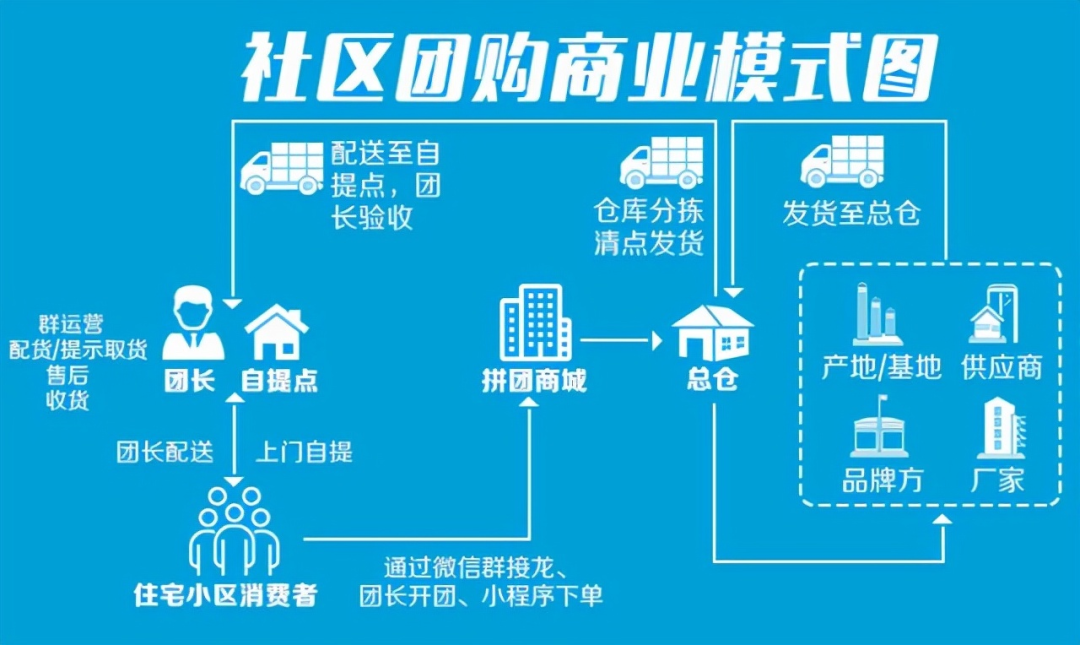

社区团购的主要品类是以生鲜和日杂为主,采取用户当日下单,次日自提模式,以达到降低成本的目的。

自2019年底,社区团购爆发式增长以来,多数人都认为这是大有钱赚的赛道,无奈,亏损才是社区团购的常态,盈利的企业极少,大部分都在赔本赚吆喝。

社区团购最大的竞争对手是生活超市,同样出门买东西,小区周边就有很多小超市,买啥都很方便,所以,社区团购的价格要比超市便宜才有优势。

但保持低价并不容易,每日优鲜自赴美上市后,价格就不再吸引人,比小区超市还要贵。同时,社区团购提供的是仓储、商品、配送一系列的服务,大大增加了社区团购的成本压力。

一般来说,涉足社区团购的企业都采取前置仓模式,根据用户的密集程度大量设置小仓库,每个城市都要建立数量可观的前置仓才能保证商品的新鲜度,员工、租金都是笔不小的支出。

当一个社区团购产品丧失价格优势时,既留不住用户也很难形成复购。

价格上比不过,社区团购的商品质量也不太容易对生活超市形成威胁。

尽管用户是自己选择商品,但看不到实物,仅凭图片无法辨别次日到手的商品是否真的新鲜,缺少自我验货的过程,社区团购由卖家打包,难免掺杂一些劣质品,出现图片与商品不符合的情况。

回看社区团购的发展历程,其实阿里和腾讯都觊觎过社区团购,阿里尝试过收购改造,腾讯尝试过投资,均未果;京东和滴滴则是直接放弃了这一业务。

因为互联网逻辑在这个市场不灵验,大公司中心化的平台对社区团购不奏效,“流量补贴、烧钱揽客”的互联网标准打法行不通。

一套全新的能力、让供应链强大、帮几百万社区小店一起赚钱,不是大厂能力外溢就能做到的。

据晚点LatePost报道,一位大公司社区团购业务的大区管理层表示,最可怕的是看不到希望,原计划大家烧两到三年培养用户认知和习惯,现在不能烧钱,互联网生意突然变成纯粹的零售生意。

小型创业公司传出来的消息也是负面居多,比如,每日优鲜被传资金链断裂无法经营,兴盛优选收缩市场,关停多个省市业务等。

即使大量亏钱,美团优选也没有被放弃。开展社区团购业务之前,美团在生鲜领域摸索了5年,社区团购是美团在零售领域打过的阵势较大的战争之一,没到最后一刻,美团都在积极自我救赎。

郭万怀接下社区团购的业务后,按照在快驴积累的经验,多次在内部强调用互联网的思维改造零售行业,她希望美团优选借鉴快驴的中后台系统管理,用中后台算法积累的数据指导一线采购。

只是效果不太明显,美团优选经营利润率约 -12%,日均单量约 3200 万件,而多多买菜对应的数字是-7%和3500 万件。在日均单量、市占率、单位经济水平等指标上,美团优选都要落后于多多买菜。

在王兴看来,美团优选的优势是线下团长的控制。美团优选将团长视为链条的必要组成部分,给团长的拉新奖励平均15元/人。

单个订单,美团优选的亏损率比多多买菜高出了10个百分点,原因在于,美团优选花费一半在给予团长的佣金奖励上,比多多买菜高了4%—5%。

进入社区团购,美团优选已经无路可退,投入的数万名员工和百亿元亏损,需要后期用盈利去回应,这是一场不能输的战役。

评论