界面新闻记者 |

佛燃能源(002911.SZ)拟从连年亏损的福能东方(300173.SZ)手中溢价“买地”。

佛燃能源近日公告,公司全资子公司广东佛燃科技有限公司(简称“佛燃科技”)拟以2.83亿元,收购福能东方所持佛山福能智造科技有限公司(简称“福能智造”)100%股权,用于佛燃新能源科技产业园的建设。

佛燃能源、福能东方的控股股东均为佛山市投资控股集团有限公司(简称“佛控集团”),实际控制人均为佛山市人民政府国有资产监督管理委员会。本次交易构成关联交易。

标的公司福能智造的核心资产为一宗面积约4.57万平方米的土地使用权,为其2020年底以9348万元的价格竞得。

值得注意的是,福能东方一年前便开始为福能智造产业园项目公开征寻合作方,但多次招标未果,由此作罢。现在转而将福能智造整体溢价24%卖给关联方佛燃能源。

佛燃能源是否真的需要这块土地?拿下后又具体作何用途?佛燃能源证券事务部相关人士向界面新闻表示,“公告里没讲的不方便对外披露”。

至于该地块目前开发进度,界面新闻于5月17日致电福能东方证券事务部,相关人士回应称“不方便透露”,并表示该交易系双方达成一致意见后促成。

急于转手的背后,福能东方业绩堪忧,其过去5个年度有4个年度归母净利润发生亏损,2021、2022年合计亏损超6亿元,扣非净利润则已连亏5年。5月17日晚间,福能东方公告延期回复深交所年报问询函。

近3亿元溢价接盘控股股东资产,标的公司成立两年未创收

5月15日,佛燃能源发布公告称,为满足经营需要,为公司业务长期稳定发展提供空间载体支撑,全资子公司佛燃科技拟以自有或自筹资金2.83亿元,收购福能东方所持有的福能智造100%股权,以推进佛燃新能源科技产业园的建设工作。

本次交易分两个阶段进行。第一阶段,佛燃科技以1.39亿元收购福能智造49%股权。福能东方继续实现对福能智造财务报表合并。

第二阶段,自福能智造完成禅城区人民政府或其授权部门认可项目地块开发投资总额达25%以上的即日起十个工作日内,佛燃科技以1.44亿元收购福能智造51%股权。福能智造将纳入佛燃能源合并财务报表范围。

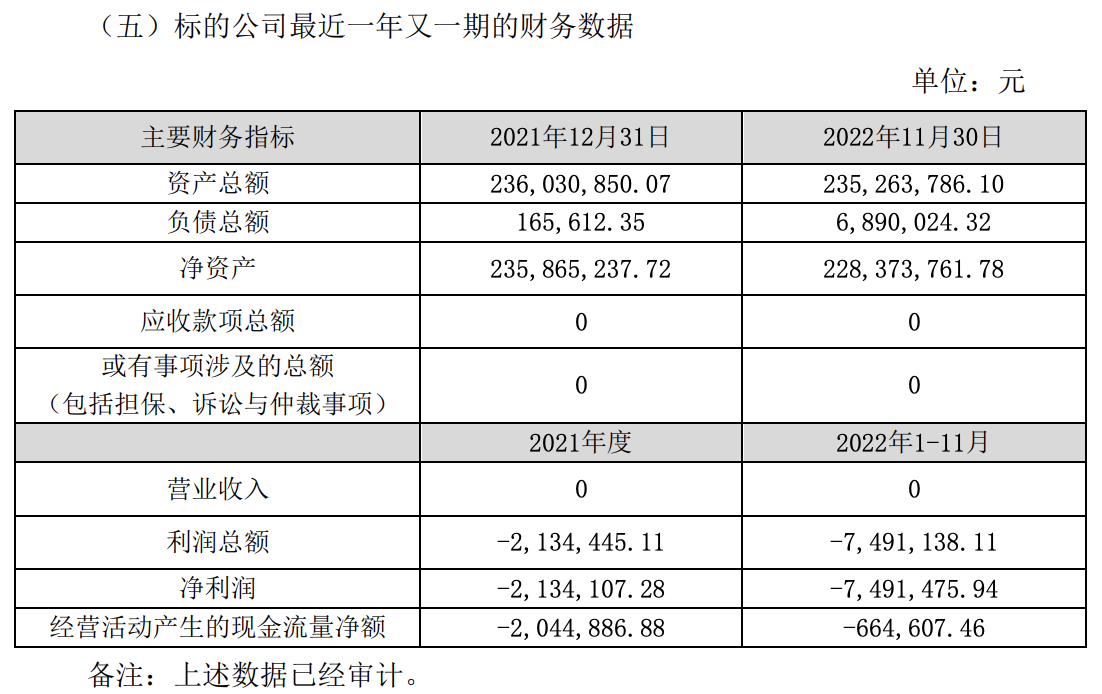

公告显示,福能智造成立于2020年11月,近三年未开展相关业务。

2021年和2022年1-11月,福能智造营业收入均为0,净利润分别为-213.41万元、-749.14万元。

根据深圳亿通资产评估房地产土地估价有限公司出具的评估报告,以2022年11月30日为评估基准日,福能智造账面净资产2.28亿元。以资产基础法的评估结果作为评估结论,福能智造净资产评估价值为2.83亿元,增值5456.73万元,增值率23.89%。

福能智造的核心资产为一宗位于佛山市禅城区塱宝西路西侧、振兴路北侧的工业用地,地块面积约68.53亩(约4.57万平方米)。

对于溢价“买地”,佛燃能源公告给出的理由是,收购福能智造建设“佛燃新能源科技园”可以为佛燃科技固体氧化物燃料电池(SOFC)业务、隔膜式压缩机、液驱式压缩机业务等各业务板块提供优质的发展空间;统筹规划园区建设,加快吸引更多科技企业入驻。

至于建设该园区的具体用途,公司是否有扩建厂房或办公楼的需求?佛燃能源证券事务部相关人士5月16日向界面新闻表示,“公告里没讲的不方便对外披露”。

公开资料显示,佛燃能源主营业务为燃气供应及其他能源供应业务,旗下子公司佛燃科技成立于2020年8月,是其打造的科技实业公司,主要从事计算机、通信和其他电子设备制造业。

2022年,佛燃科技营业收入1.47亿元,净利润4765.31万元,约占佛燃能源当期净利润的7.3%。

佛燃能源业绩呈稳步增长态势,2018年-2022年,公司年度营业收入从50.94亿元提升至189.23亿元,归母净利润从3.62亿元提升至6.55亿元,近两年归母净利润同比增幅分别为26.77%和10.18%。截至2023年一季度末,公司账上货币资金24亿元。

界面新闻注意到,作为佛山市国资委下属盈利能力较为可观的上市公司,佛燃能源在2021年12月也曾有过一次关联收购,彼时公司以合计1.05亿元的价格,受让控股股东佛控集团旗下佛山综合能源(公控)有限公司合计80%股权,该笔买卖溢价率34.21%。

转让方福能东方业绩连年亏损,曾多次为标的项目公开征寻合作方未果

从转让方福能东方的公告中可进一步披露了本次股权转让事项的始末。

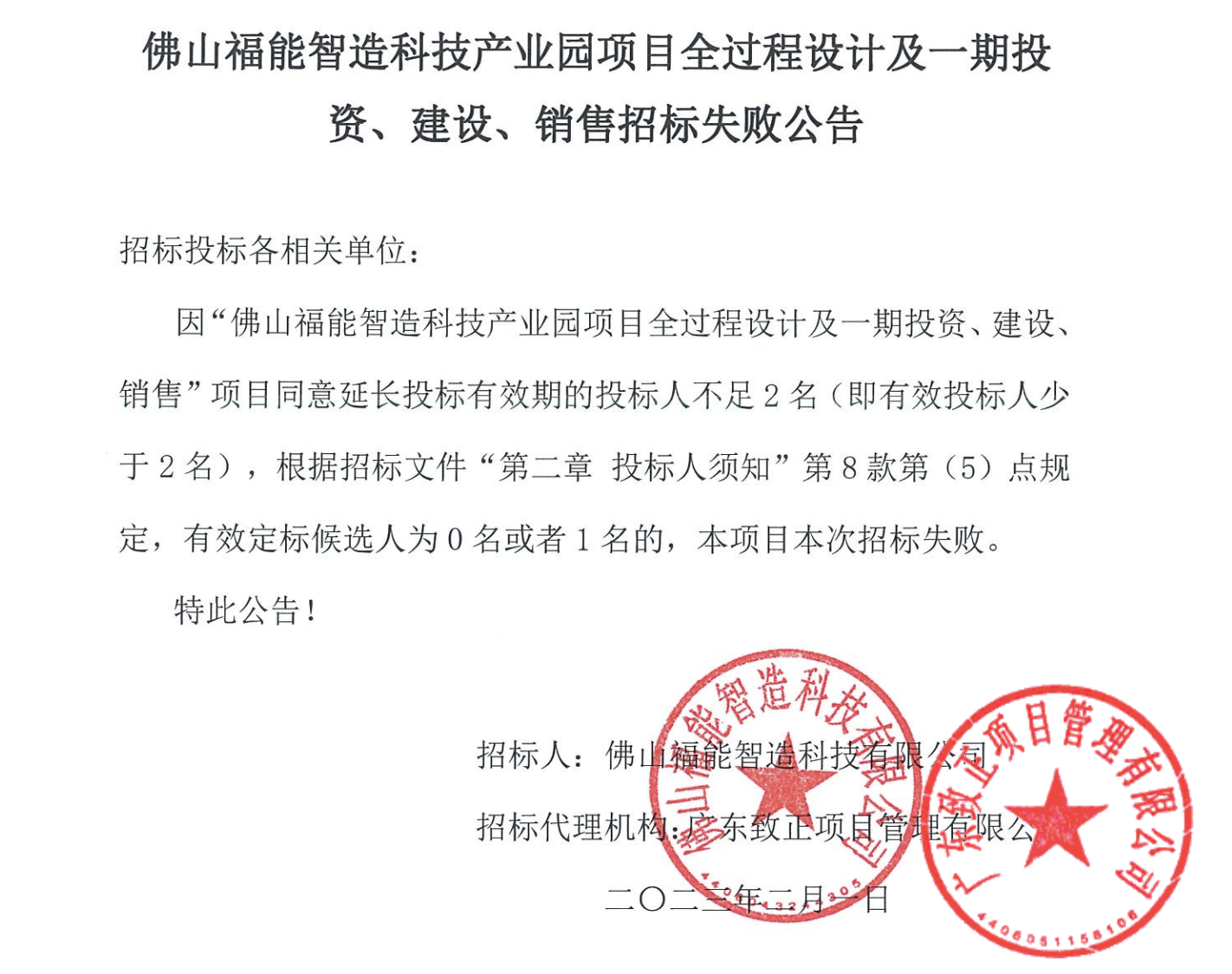

5月15日,福能东方发布公告称,公司2022年4月7日召开临时股东大会审议通过了《关于公开招标遴选佛山福能智造科技产业园项目合作方的议案》,同意福能智造以2024年9月30日前收回1.05亿元为基本条件,通过佛山市公共资源交易中心平台公开招标遴选产业园项目合作方。

然而,截至目前,福能智造产业园项目在公开招标程序中未能遴选到合适的合作方,相关招标工作处于暂停状态。为此,福能东方拟终止公开招标遴选产业园项目合作方。

福能东方表示,鉴于公司产业园开发经验不足且营运资金紧张,结合自身战略规划和业务发展需求,公司决定通过协议转让的方式,将该产业园项目转让予佛燃能源子公司佛燃科技进行开发。

也就是说,福能东方早于一年前就开始为福能智造产业园寻觅征寻合作方,多次招标未果,转而将整个福能智造加价卖给关联方佛燃能源。

对于这一情况,界面新闻5月17日致电福能东方证券事务部,相关人士表示,“本来这块地我们也有公开招标遴选合作方,后面暂停了这项工作,佛燃能源也有意向购买,所以双方就达成一致意见,促成这次交易。”

界面新闻查阅过往公告了解到,福能智造于2020年12月竞得了这宗面积为4.57万平方米的土地使用权,成交价9348万元。彼时公司表示,该地块拟用于建设福能智造产业园项目。根据规划,预计完工时间为2022年。然而截至2021年8月该项目尚未动工。

就该块土地目前开发进度,上述福能东方证券事务部相关人士表示:“这个不方便透露。”

急于转手的背后,福能东方自身亏损严重。2021年、2022年,其营业收入分别为11.64亿元、14.11亿元,归母净利润分别为-3.23亿元、-3.05亿元。

福能东方业绩早于2018年开始恶化,2018年至2022年的5个年度里,公司有4个年度归母净利润发生亏损,扣非净利润更是连续亏损5年。上市12年来累计归母净利润亏损超13亿元。

截至2023年一季度末,福能东方资产负债率高达78.76%,账上货币资金3.86亿元,短期借款4.19亿元。

对于本次股权转让对公司业绩会产生怎样影响,上述福能东方相关人士表示,“这个要看交易的后续进展,目前无法预测。如有进展会披露公告。”

值得一提的是,5月17日晚间,福能东方发布了《关于延期回复深圳证券交易所2022年年报问询函的公告》。深交所于4月28日对其下发问询函,要求说明子公司超业精密锂电池装备业务收入变动与实物销售量差异较大的原因、收购后福能大数据主要收入来源于广州烽云的原因及合理性、公司当期预收货款大幅增长的原因等。

评论