文|新立场

5月18日港股盘后,腾讯控股发布了2022年第一季度业绩报告。财报显示,今年前三个月腾讯一共录得了1500亿元人民币的营收,同比增长约11%,这也是腾讯自2021年第三季度以来取得的最高增速;至于利润方面,非国际财务报告准则下腾讯本季度的经营盈利484亿元人民币,同比大幅增长32%;对应的净利润为325亿元人民币,同比也大增27%。

财报公布前,彭博给出的分析师预期营收为1463亿元人民币,非国际财务报告准则下净利润为332.5亿人民币。跟实际财务数据比较来看,腾讯本季营收明显超过预期,净利润则略低于预期。同时分项目来说,游戏营收超预期,广告则有些不及预期。

而整体营收增速和利润增速之间的gap,则是源于去年同期利润指标的低基数影响,预计后续季度会逐步收拢。

总体上讲,相较于去年第一季度那份“营收增长停滞且伴随利润大降”的滑铁卢,这份财报表明腾讯已经一定程度上恢复了元气。当然,从时间节点上看,本报告期是去年国内疫情防控措施放开以来的首个完整季度,因此营收和利润的回弹都属意料之内。

所以可能更值得外界关注的,是隐藏在细节中的魔鬼。

因为在上次财报中,管理层对视频号业务给予了充分的关注,并给出了一些相对量化的积极性指标,包括视频号使用时长已经达到朋友圈的1.2倍、信息流广告季度营收已经超过10亿元人民币等。

而相较之下,这次财报腾讯关于视频号的曝光要低调得多:只是相对笼统地提及了创作者支持、电商基础设施、以及日活用户和视频上传数量的大幅增长。如果跟细分类别里,广告营收增长低于分析师预期相联系,外界似乎可以得出这样一个猜测:视频号的商业化进展并没有想象中那么顺利。

01 营收增速重上两位数,但“漫长”的红利没赶上

腾讯本季度营收的整体增长源于包括增值服务、在线广告和2B业务等在内所有营收线的普遍回暖。

首先是增值服务,这个季度该板块营收达到79.3亿元人民币,同比和环比分别实现了9%和13%的增长。

具体来看,该板块中的社交网络业务线营收从去年同期的29.1亿增长了6%至31亿元人民币。这个增长主要是由音乐订阅收入和游戏内项目购买收入的增加所致(腾讯把QQ和微信渠道相关的游戏虚拟道具销售等收入也确认在社交网络业务线里)。

得益于付费用户数量和ARPU值的提高,腾讯音乐订阅相关营收的增长非常亮眼,同比实现了30%的增长。《新立场》在昨天已就TME财报做过分析,感兴趣的读者可以点击《TME变天:在线音乐接棒社交娱乐》查看。但这部分增长被腾讯视频订阅收入的下降所部分抵消,原因是内容的延迟释放。

这个解释里对应的一个关键IP应该是由范伟、秦昊等人主演的网剧《漫长的季节》,该剧于2023年4月22日在腾讯视频独播,并创下了过去五年本土电视剧的豆瓣评分纪录。预计由该剧带来的营收增长,将在二季报中有所体现。

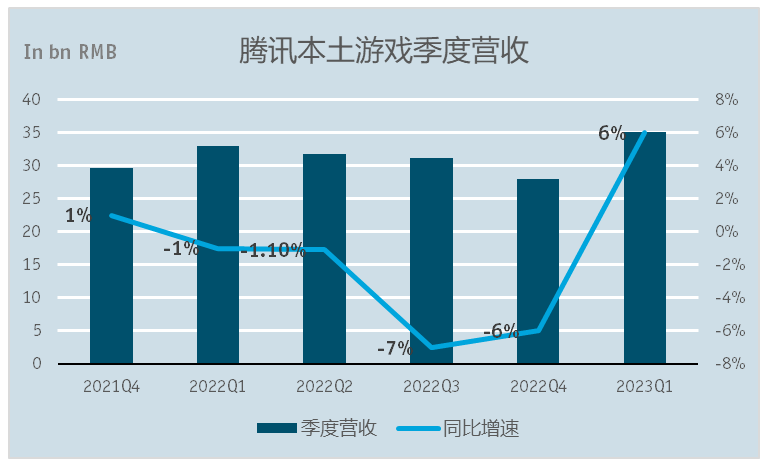

增值服务的另外两个营收构成是国内游戏和国际游戏。国内游戏本季度的营收从去年同期的33亿增长到了35.1亿元人民币,增幅为6%。这也是腾讯的本土游戏业务在经过了一年的持续负增长后,首次恢复到正向增长区间。管理层称,在国内游戏版号进入常态化监管阶段后,后续行业将迎来利好。

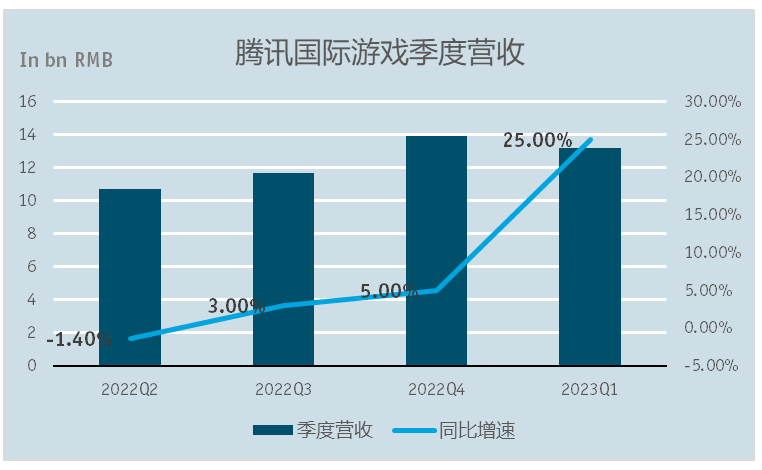

国际游戏方面,腾讯本季度录得了近段时间来最强劲的季度增速,营收从去年同期的10.6亿大幅增长了25%至13.2亿元人民币。这一方面是因为去年一季度由于用户消费在疫情后有所回落,导致了较低的基数,另一方面则是得益于《VALORANT》这个“关键先生”。

《VALORANT》通过推出新地图和新英雄,月活跃账户数取得同比增长。日系风格及外星人主题武器道具大受欢迎,推动游戏流水于2023年第一季度同比增长超过 30%。

然而腾讯的产品矩阵里,仍然极度缺乏新的爆款。在昨晚的电话会上,分析师提问时谈及了老游戏本季的良好表现。但管理层在回答时刻意纠正了这个说法,称老游戏其实是经久不衰的游戏,是公司重视的常青树。

但即便如管理层所说,“王者荣耀、穿越火线、和平精英等游戏机制公平,可能在数十年内仍受欢迎”,腾讯的游戏业务未来增量仍然只能靠新鲜血液来实现。

在增值服务之外,在线广告和2B业务也都由于宏观环境的改善而受益。

在线广告这个季度共计营收21.0亿元人民币,比去年一季度的18.0亿同比增长了17%。在国内经济整体上涨的背景下,在线广告业务首先在电商、快消品、服务等低价产品领域复苏。即便是增长仍然相对疲软的汽车、电子产品等领域,企业营销的意愿也在提高。升级后的机器学习广告平台提升的转化率,视频号带来的客户增量,和移动广告联盟供需两端的优化都促进了广告营收的增长。

广告需求端优化的一个例子是腾讯广告跟阿里妈妈官宣的618合作。在合作的具体方案中,腾讯广告首次提到以下两点:

今年618期间,腾讯广告与阿里妈妈Uni Desk首次实现双边联合补贴,助力商家GMV稳步增长;

在具体的带货链路上,微信开放了朋友圈,实现了朋友圈广告一跳直达淘宝APP站。

最后的金融科技和企业服务板块,季度营收也从去年的42.8亿元人民币,增长了14%至48.7亿。这部分的增长主要依赖两个因素:一是由于人们外出活动的增多,线下商业支付活动大幅反弹;二是包括云在内的企业服务收入,在度过相对艰难的调整期后同比增速转正。

除此以外,作为腾讯庞大企业帝国基本盘的微信和QQ,截至3月31日的月活数分别为13.19亿和5.97亿,对应的同比增速分别为2%和6%。随着微信和WeChat合并月活账户数突破十三亿,在国内移动互联网渗透率趋于极限的情况下,外界早已接受微信增长停滞的命运。

但本季QQ用户规模环比和同比均呈现增长,则多少有点意外之喜。这表明QQ在当前仍然提供了相较于微信的差异化社交产品价值,并因此保持了长久的生态活力。

02 视频号露怯?

过去两年里,国内互联网行业最关键的趋势显然是降本增效。一方面,各家厂商都转入了“铁公鸡”模式,恨不得一块钱掰成两块花。另一方面,所有企业都学会了严肃对待任何可能的业务增长空间,曾经看不上的芝麻如今变成了小西瓜。至于那些不赚钱的低效甚至负效业务,更是应砍尽砍。

腾讯过去一段时间里,也对旗下的诸多业务进行了大调整。以马化腾去年底那场严厉的内部讲话为标志,这些调整最终进一步走向高潮。云与智慧产业事业群不再关注规模和座次,全面提升自研产品和订阅型收入的占比,坚定由集成商向被集成商转型。而平台与内容事业群在被点名“剩下的时间不多了”后,在去年十月份就浮上水面扭亏为盈了。

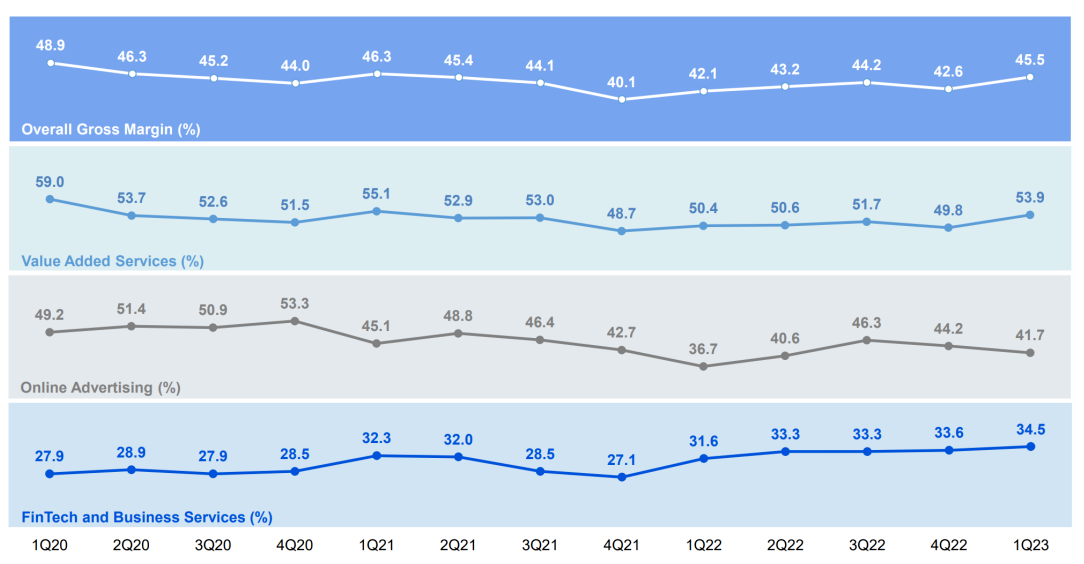

从本季度财报看,腾讯仍然在沿着既定的降本增效路径走。相较于营收11%的同比增速,腾讯本季的收入成本仅微增了4.3%,直接结果就是本季度腾讯的毛利率从去年一季度的42%增加到了45%。

除了收入成本以外,腾讯的费用开支也在下降。

其中,销售及市场推广开支从去年的80.6亿元人民币降到了70.2亿,降幅达到13%。一般和行政开支从267亿元人民币降到了246亿,降幅达到7.6%。截至2023年3月31日,集团共有10.62万名雇员。结合过往公布的数据,本季腾讯雇员数减少了约2200人,过去一年间合计减少约1万人。所有费用合计少花了32亿元。

不过除了单调的降本增效,腾讯还是有新的故事可讲:视频号的商业化。无论是在马化腾的那场发言里,还是财报电话会上,视频号都是当之无愧的焦点。刘炽平先是在上上个季度的财报会上透露,随着视频号的商业化水平不断提升,季度营收有望达到10亿元。随后又在上个季度的财报会上填了之前的坑,官宣视频号的季度收入已经超过10亿元。

相较之下,这次财报关于视频号的曝光要低调得多:只是相对笼统得提及了创作者支持、电商基础设施、以及日活用户和视频上传数量的大幅增长。如果跟细分类别里广告营收增长低于分析师预期相联系,外界似乎可以得出这样一个猜测:视频号的商业化进展并没有想象中那么顺利。

另一个可能可以佐证这点的,是腾讯本季的毛利率。腾讯一季度整体的毛利水平,和细分类别中的增值业务与FBS的毛利率都有明显提升,只有在线广告的毛利率从44.2%降到了41.7%。

如《新立场》在上季度财报那篇《腾讯回答2022:Q2跳伞,Q4回暖》中曾提及的,相较于朋友圈广告营收在经历了5个季度后才达到10亿元的门槛,视频号广告在上线的第二个季度就实现了这个水平,这既说明视频号是个更好的广告载体,也可能说明腾讯如今面临着远超之前的增长压力,这种压力迫使曾经相对谨慎克制的微信团队不得不加速视频号的商业化步伐。

但内容平台的商业化,相比其他互联网业务形式更加依赖于用户时长,这方面视频号仍然有所欠缺。根据网上的数据,朋友圈的用户时长一直保持在半个小时左右。如果按照1.2倍的比例,那么视频号当前的用户时长可能还没有超过40分钟。而同一指标,抖音为140分钟,快手接近130分钟,B站也接近100分钟。

对于用户黏性不足,进而可能通过影响广告加载率影响营收的问题,在过去几次财报会中都提到:从单位时长的货币化价值来看,视频号并不一定低于那些用户使用更久的平台,甚至反而可能更高。官方的解释是视频号有一群独特的受众,这使得视频号非常受快消品公司和奢侈品品牌的认可,也就能实现比较强劲的eCPM。

但从另外一个角度讲,这些视频号独有的用户群体,很大部分其实是抖快这些竞品平台筛漏的产物,毕竟微信的用户基础显然大于原生短视频平台。这些只使用微信的人里,肯定不全是高端产品的高价值受众。所以最终视频号的广告营收上限,仍然要落到用户时长这个抓手上。

03 写在最后

5月9日,腾讯微视发布“新星计划”,启动大规模创作者招募活动。官方公告显示,本次招募活动面向未在微视发布过作品,在抖音、快手、小红书拥有3W+粉丝的个人创作者。符合上述要求的创作者入驻后,微视将提供包括现金激励、流量礼包、专属认证等一系列扶持措施。

当然,这并没有在创作者或者用户那里引起多少关注,只是让收到这个消息的许多人惊讶于微视竟然还活着。马化腾对于短视频的执念从来没有丧失过,但从微信视频号诞生的那刻起,微视就已经无足轻重了。

然而,从本季财报看,视频号在拉高了所有人的期待后似乎不一定能挑起大梁。

出师未捷就似乎已经露怯的视频号,该如何缓解腾讯的焦虑?

评论