文 | 子弹财经 左星月

编辑 | 胡芳洁

受行业波动、疫情及地产低迷拖累,2022年工程机械行业整体下行,挖掘机、起重机等销量下降超2成。作为此类工程机械产品部件的生产商,在2023年基建回暖预期下,金成技术股份有限公司(以下简称“金成股份”)迫不及待递交了招股书。

5月10日,金成股份递交首次公开发行股票并在主板上市招股说明书(申报稿)。本次IPO拟在上交所主板公开发行股数不超过4516.17万股,公开发行的新股数量不低于本次发行后总股本的25%。

由于近年来工程机械行业较为低迷,金成股份的业绩也并不乐观。不仅如此,公司还存在业绩波动、毛利率下滑、应收账款金额较高等种种问题。

此外,金成股份作为一家由姐弟俩控制的“家族企业”,在经营期间因环境保护的问题被齐鲁晚报曝光,另外还有两起未了结的诉讼亟需解决。因此,金成股份是否可以成功上市,还是一个未知数。

1、业绩波动下滑,盈利能力堪忧

金成股份的主营业务是工程机械结构件制造,主要产品包括高空作业车结构件、挖掘机结构件、推土机结构件和其他结构件。

以高空作业车为例,它可以将作业人员、工具、材料等通过作业平台举升到指定位置进行各种安装、维修操作,而金成股份所生产的高空作业车结构件,主要为剪叉式高空作业车的平台、剪刀臂、下车架,以及臂式高空作业车的平台、连杆、曲臂和转台等。

(图 / 金成股份招股书)

金成股份所生产的挖掘机结构件,则主要包括上车架、下车架、动臂、斗杆和挖斗等。

(图 / 金成股份招股书)

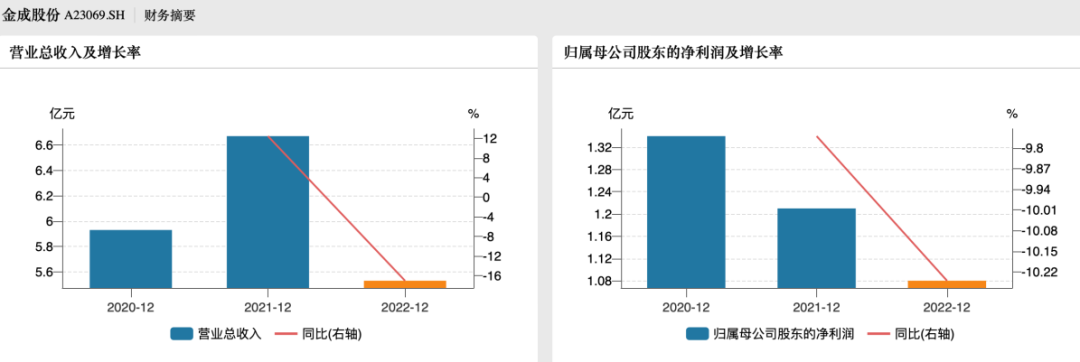

近年来,金成股份不仅营收波动明显,净利润更是连年下滑。

招股书显示,2020年-2022年(以下简称“报告期”)公司营业收入分别为5.93亿元、6.67亿元和5.53亿元,同期归母净利润分别为1.34亿元、1.21亿元和1.08亿元。

(图 / wind)

东吴证券2月21日发布的工程机械行业深度报告(以下简称“报告”)显示,受行业周期波动、疫情及地产拖累,以及钢材、海运费等成本高企影响,2022年工程机械行业整体压力较大。2022年房屋新开工面积下滑39%,地产低迷拖累工程机械下游需求。此外,2022年工程机械主要机种销量大幅下降,基数回落至历史低水平。

报告显示,2022年挖掘机行业销量同比下滑24%,其中内销下滑45%;起重机下滑47%;混凝土机械下滑约70%,下滑幅度大幅超过上一轮周期基数,基数降至历史低位。

金成股份的下游客户主要包括徐工机械、豪士科、山推股份、小松以及威克诺森等高空作业车、挖掘机、推土机整机制造商。

由于工程机械行业疲软,下游客户需求降低,公司结构件订单减少,因此营收及净利都有着不同程度的下滑。

虽然在过去的一年,工程机械行情较为悲观,但2023年基建项目开工有望逐步复苏,可能带来新的转机。只是项目的恢复状况如何,且金成股份能否抓住机会实现业绩增长,还需进一步观察。

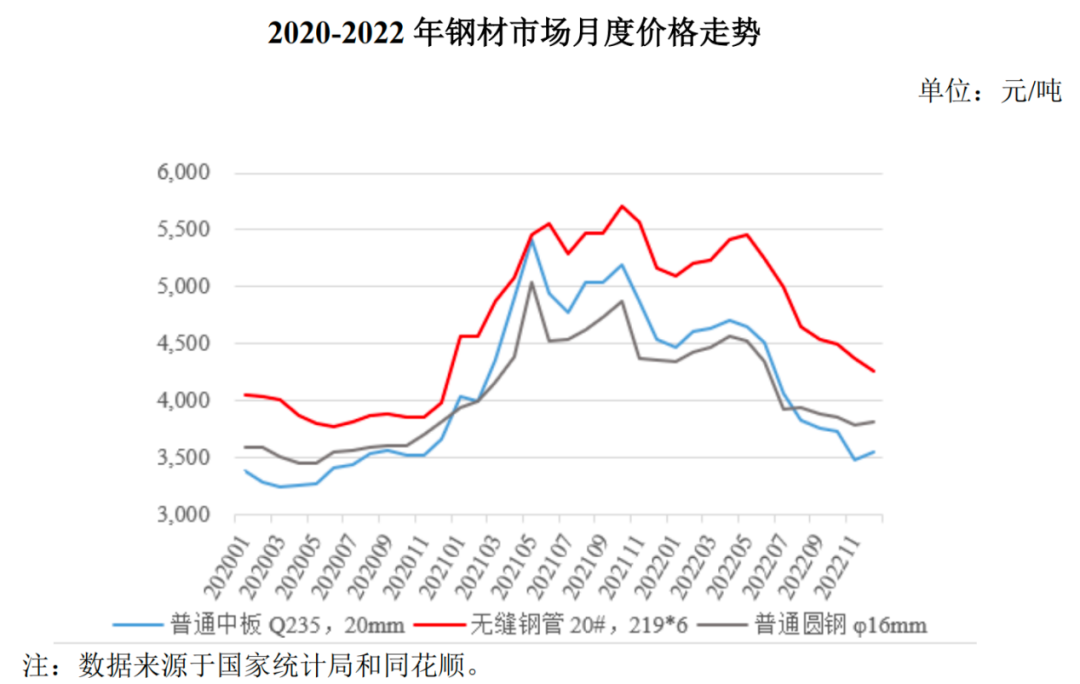

除了下游需求缩减影响了金成股份的营收外,原材料成本的提高也使得公司的盈利能力进一步减弱。

招股书显示,金成股份采购的原材料主要为钢材、锻件和铸钢件等零配件。

2021年以来,原材料钢材价格大幅上涨,公司原材料采购成本大幅增加,虽然2022年钢材价格有所回落,但是和2020年初相比价格仍然较高。

(图 / 金成股份招股书)

在这一趋势下,金成股份的单位成本由2020年的7767.50元/吨,增长至2022年的10060.22元/吨,可见公司成本增长之快。

由于原材料成本上涨,公司的毛利率也受到了影响。2020年-2022年,金成股份的主营业务毛利率分别为34.65%、29.42%和29.11%,毛利率下滑较快。

金成股份也在招股书中坦言,虽然2022年下半年钢材市场价格有所下降,但受大宗商品价格波动的影响,若未来钢材等原材料市场价格短期快速持续上涨,公司未能及时和主要客户协商调整价格,则公司毛利率将存在进一步下滑的风险。

金成股份能否在今后改变自己的业绩颓势,还是一个未知数。

2、家族色彩浓厚,诉讼纠纷未了结

金成股份还是一个家族色彩浓厚的公司。

公开资料显示,金成股份于2010年成立,彼时是由姬国华、姬广金、高秀芝共同出资设立金成股份的前身金成有限,注册资本为6000万元。

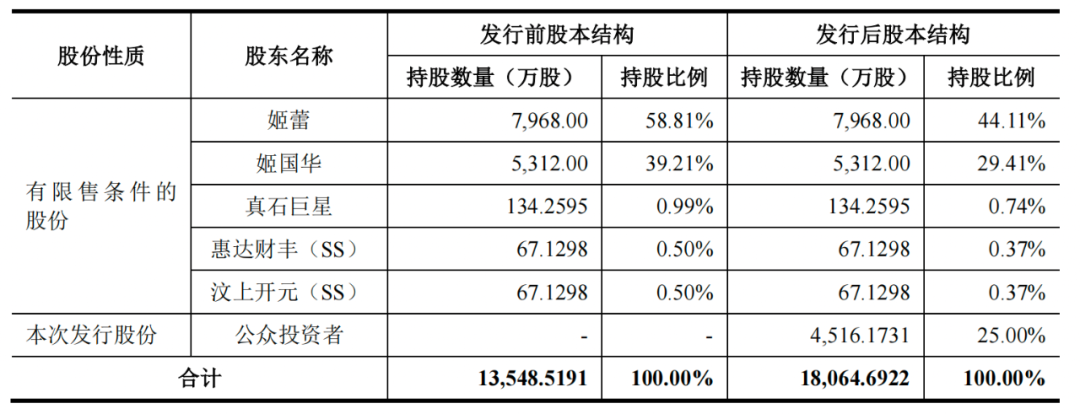

到了2021年12月,金成股份进行了增资,新增注册资本268.5191万元,其中真石巨星以货币资金2000万元认购新增注册资本134.2595万元、惠达财丰以货币资金1000万元认购新增注册资本67.1298万元、汶上开元以货币资金1000万元认购新增注册资本67.1298万元。

本次发行前,金成股份的实际控制人姬蕾、姬国华二人合计持股比例达到98.02%,姬蕾与姬国华系同胞姐弟关系。

若发行成功,金成股份各股东的股权有所稀释,然而姬蕾、姬国华二人仍持有公司73.52%的股份,处于绝对控股地位。

(图 / 金成股份招股书)

事实上,实控人持股比例较高是一把“双刃剑”。

持股比例较高的实控人,会在股权控制和经营管理决策等方面对公司存在较强影响力。然而,若其通过较高的持股比例对公司经营决策等方面进行不当控制,则可能会对公司产生不利影响。

那么,姬蕾、姬国华的管理能力如何呢?从2020年齐鲁晚报网发布的一篇报道中也许可以窥见一斑。

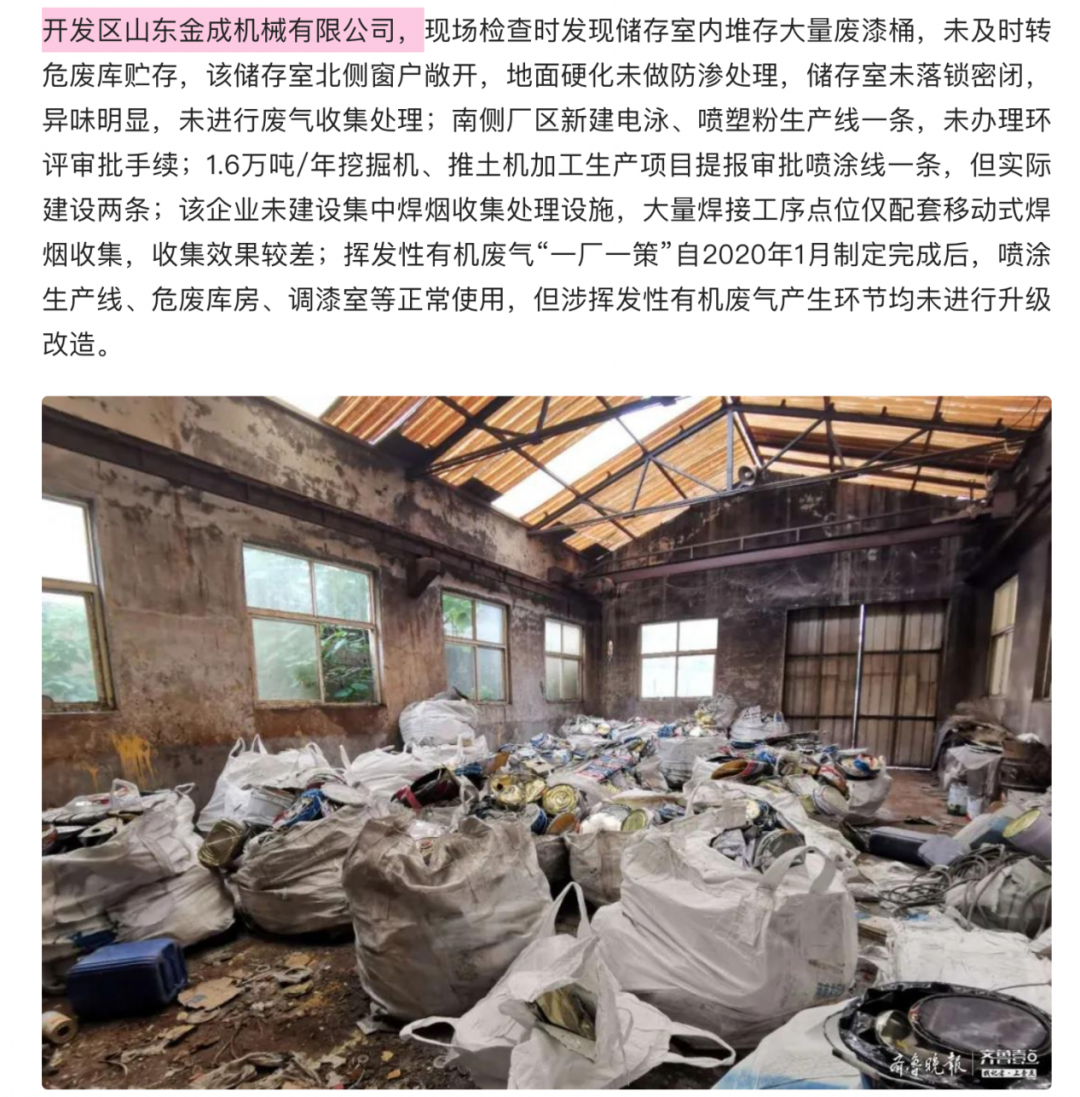

2020年7月11日,齐鲁晚报网发文《汶上县、经开区被曝光,济宁市开展VOCs污染防治专项执法检查》。

报道显示,汶上县开发区山东金成机械有限公司(金成股份曾用名),在被济宁市生态环境局在现场检查时,发现存在以下问题:未进行废气收集处理;未办理环评审批手续;审批项目与实际建设项目不符;未建设集中焊烟收集处理设施;挥发性有机废气产生环节均未进行升级改造。

(图 / 文章《汶上县、经开区被曝光,济宁市开展VOCs污染防治专项执法检查》)

值得注意的是,该文章所配图片显示的生产环境可谓是“惨不忍睹”。那么实控人姬蕾、姬国华在环保方面管理是否有所疏漏,还需公司进一步解释。

除了在环境保护方面有所问题,金成股份目前还有几起尚未了结的诉讼纠纷。

招股书显示,截至招股书签署之日,金成股份与扬州圣星涂装机械有限公司以及厦门思尔特均存在合同纠纷。

对此,金成股份在招股书中表示,尚未了结的诉讼对公司生产经营以及本次发行上市不会产生重大不利影响。

有业内人士表示,IPO企业在报告期内发生的一些诉讼、仲裁或处罚,也有可能成为IPO项目需要关注的问题。

据《首次公开发行股票注册管理办法》第十二条的规定,“发行人业务完整,具有直接面向市场独立持续经营的能力:……不存在涉及主要资产、核心技术、商标等的重大权属纠纷,重大偿债风险,重大担保、诉讼、仲裁等或有事项,经营环境已经或者将要发生重大变化等对持续经营有重大不利影响的事项”。

因此金成股份在姐弟俩姬蕾、姬国华的领导下,能否顺利解决诉讼,带领金成股份迈入A股大门,还需我们进一步关注。

3、应收账款高企,存坏账风险

高额的应收账款也是让金成股份“头疼”的一个问题。

招股书显示,金成股份的客户较为集中,对于徐工机械销售占比较高,而徐工机械回款周期较长,这使得金成股份全年收入中有一部分是“只见数字不见现金”的应收账款。

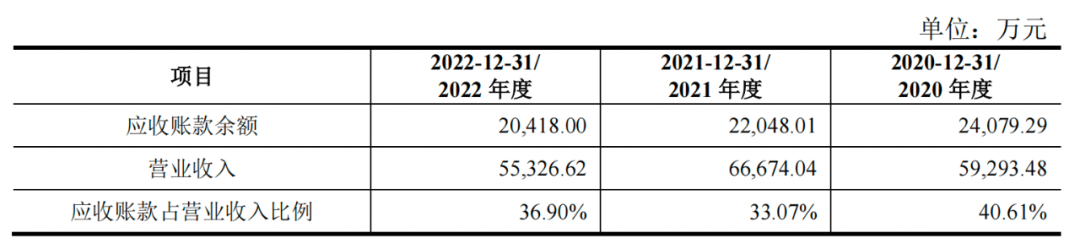

报告期内,金成股份的应收账款余额分别为2.41亿元、2.20亿元和2.04亿元,占当期营业收入的比例高达40.61%、33.07%和36.90%。

(图 / 金成股份招股书)

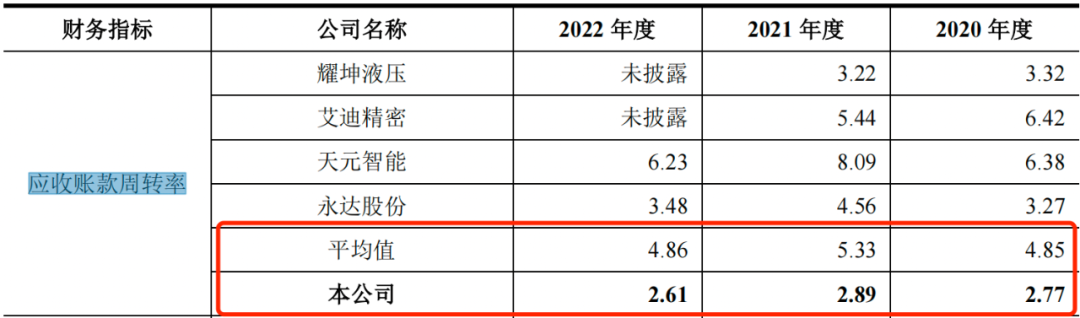

金成股份的应收账款周转率也是远低于同行公司。报告期内,金成股份的应收账款周转率分别为2.77、2.89和2.61,而同行公司的应收账款周转率平均值分别为4.85、5.33和4.86。

(图 / 金成股份招股书)

应收账款在流动资产中具有举足轻重的地位。公司的应收账款如能及时收回,公司的资金使用效率便能大幅提高。

应收账款周转率表示公司从获得应收账款的权利到收回款项、变成现金所需要的时间,周转率越慢,收回款项的速度也就越慢。因此金成股份的回款时间和同行相比也相对较长。

值得一提的是,报告期内,金成股份的应收账款期后回款率分别为99.61%、97.87%和83.52%,呈现连年下滑的趋势。

因此,公司的应收账款是存在一定风险的。

金成股份也在招股书中坦言,若宏观经济环境、下游客户经营情况出现不利变化,则可能会导致公司应收账款回收风险增加,进而对公司的日常资金周转和业务经营产生不利影响。

应收账款激增,意味着大量资金被客户占用,一旦客户回款出现大量逾期,很可能会导致资金链紧张,影响到公司日常的生产经营。

随着IPO进程的推进,在上述种种风险之下,金成股份正面临着重重考验。对此,「界面新闻·子弹财经」将持续关注。

美编 | 倩倩

审核 | 颂文

评论